025年、世界の為替市場は大きな変化の兆しを見せています。ドル指数(DXY)は2022年の高値から約14%下落し、200週移動平均線を割り込むなど、明確なドル安トレンドが進行中です。

なぜ今、米ドルは下がっているのか?そしてその影響を私たちはどう捉えればよいのか? 本稿では「歴史的背景」「政策の構造的変化」「資産運用への実務的インパクト」という3つの軸から、ドル安の本質を整理します。

1. 米ドル安トレンドの背景と構造

2025年現在、米ドルが下落基調にあるのは単なる為替市場の需給変化によるものではなく、米国政府の意図的な政策シフトが背景にあります。とりわけ注目されているのが、トランプ政権下で財務長官に就任したスコット・ベッセント氏の存在です。

ベッセント氏は、ジョージ・ソロスのもとでソロス・ファンドのCIO(最高投資責任者)を務めた経験を持ち、自身のヘッジファンドを成功させた後に政界入りした異色の金融通です。彼は経済政策において

「製造業の国内回帰」

「輸出競争力の回復」

を最重要課題と見なし、そのための手段として「ドル安」を明確に志向しています。過去の発言や政策提言からも、彼が1985年のプラザ合意を参考にしていることは明らかです。プラザ合意ではG5(米国・日本・ドイツ・英国・フランス)が協調してドル高を是正し、その結果ドル円はわずか2年で半値近くまで下落しました。

現在の米政権もまた、同様の通貨政策を目指していると見られます。2025年4月には「報復関税」の導入を発表し、これが他国に対する交渉材料となっている点も見逃せません。つまり、為替水準の調整だけでなく、「通商政策」と連動した形でドル安が進められているのです。

ただし、ここで重要なのは「意図的な政策」と「市場の反応」を分けて考える視点です。米政府がドル安を志向していることは明確ですが、その意図通りに為替市場が動くとは限りません。たとえば、FRBの利下げ観測が市場で先行的に織り込まれたことで、金価格やビットコインといったドル建て資産が上昇しているという現象は、政策意図というよりも市場心理が先導する面も強いといえるでしょう。

このように、ファンダメンタルズとセンチメントの融合的な視点が、現在のドル安局面を捉えるうえで不可欠です。

2. ドル安の歴史的文脈と政策連動(ニクソン・ショック)

現在進行中のドル安局面は、単なる経済的現象としてではなく、歴史の中で繰り返されてきた「通貨の地位変動」という大きな流れの中に位置づけることができます。そして、今回のようにアメリカが意図的にドルの価値を調整するのはプラザ合意の他にもう一度ありました。

当時、その出来事の起点となったのが、1944年のブレトン・ウッズ協定です。

この協定では、ドルを金とリンクさせることで世界の基軸通貨と定め、他国通貨との為替レートをドル基準で管理する「金・ドル本位制」がスタートしました。金本位制とは、通貨の価値を一定量の金と結びつける制度であり、紙幣はその裏付けとして金と交換可能なものとされます。これにより、通貨の供給量に制限がかかり、インフレの抑制や信用の安定に寄与します。

米国が世界の金の約70%を保有していた当時、この体制は極めて安定的に機能していました。しかし、1960年代以降のベトナム戦争や社会保障拡大に伴う財政支出増によって、米国の金準備は急速に減少。1971年、ニクソン大統領はドルと金の交換停止を発表し、「金・ドル本位制」は崩壊を迎えます。これが、いわゆるニクソン・ショックです。この出来事は、為替市場における管理通貨制度への移行を決定づけた転換点となりました。

3. ドル安の歴史的文脈と政策連動(プラザ合意)

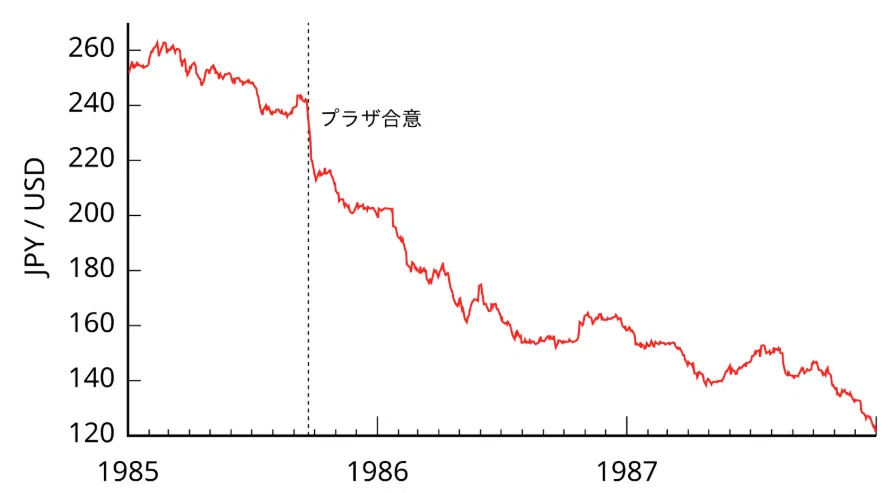

次に起こった大きな調整が1985年のプラザ合意です。

当時のドル高は米国の輸出産業にとって深刻な打撃となっており、米国は主要同盟国と協議のうえ、協調的にドルの価値を引き下げることに成功します。結果として、ドル円はわずか2年で約240円から120円へと半減しました。

このような「意図的なドル安誘導」は、今回のベッセント財務長官の姿勢と極めて類似しており、現在の政策もこの系譜に連なっています。

さらに2025年4月に発表された「報復関税」政策も、1980年代の通商交渉を彷彿とさせます。当時も輸入課徴金を通じて他国に為替調整を迫った経緯があり、今後の政策展開によっては、ドル安圧力がさらに強まる可能性もあります。すでに米国は、関税政策を交渉材料として用いながら、自国通貨の調整を視野に入れていると考えられます。

もっとも、こうした政策の成否はあくまで不確実性を伴います。報復関税が導入されたことで、逆に世界的な景気後退やリスクオフの連鎖を招き、ドルが「逃避通貨」として買われる展開もゼロではありません。ここでお伝えしたいのは、歴史的にも金融市場の反応は必ずしも政策担当者の意図通りに動くわけではないという点です。

このように、ドル安の歴史を振り返ると、「政治的意図をもって行われる通貨調整」が何度か繰り返されてきたことが分かります。為替相場はマーケットの需給だけでは決まらず、国家戦略と密接に結びついているのです。2025年のドル安は、その歴史の延長線上にある出来事にほかなりません。

4. 為替と資産運用への影響

ドル安の進行は、投資家にとって単なる通貨の値動き以上の意味を持ちます。

最も直接的な影響は、米ドル建て資産の円建て評価額の下落です。たとえば、米国株が仮に横ばいだったとしても、ドル円が10%円高に振れれば、日本の投資家から見た保有資産価値は10%目減りすることになります。これは、特にS&P500やNASDAQなどに連動する投信やETFを保有している投資家にとっては、リターンを大きく左右する要素です。

また、ドル安局面では、グローバル投資の構図にも変化が生じます。ドル安が進むと、相対的に新興国や欧州の通貨の価値が相対的に高くなるため、資金がこれらの市場に流入しやすくなります。特に資源国やコモディティ輸出国にとっては、ドル安による収益改善が期待されるため、株価の上昇余地も広がります。

さらに、ドル建てで評価される資産、たとえば金やビットコインなどの代替資産も、ドル安の恩恵を受けやすくなります。金は歴史的に「ドルの弱さを補う存在」とされ、実際にドル安局面では資産保全目的での資金流入が顕著になります。2025年に入ってからも、金価格は堅調な推移を見せており、インフレと通貨安へのヘッジ手段として再評価されています。

一方で、米国株については注意が必要です。

仮に企業の業績(EPS)が堅調であっても、長期金利の上昇やドル安による海外収益の目減り、マルチプル(PER)の収縮などの複合的要因により、株価全体としては上がりにくい展開も想定されます。

このように、為替という一見サブテーマに見える要素が、実際にはグローバルな資産配分と資産価値そのものに直結する、極めて重要な変数となっているのです。今後のドル安局面においては、単に「どの国の株を買うか」だけでなく、「為替変動を考慮してどのように戦略に組み込むか」を考えることがより一層重要になってきたと感じられます。