「未来を予測するには、過去を学べ。」

投資の世界ではよく耳にするこの言葉。個別株においてもこれは真理です。どんな銘柄にも“偶然”はありません。爆発的に株価が上がった背景には、必ず「理由」があり、急落したときには、見逃されがちな「兆し」があったはずです。

この記事では、世界を代表するソフトウェア企業 アドビ(Adobe) の軌跡を、株価の動きとともに振り返っていきます。

Photoshopの誕生、Creative Suiteの成功、サブスクリプションモデルへの大胆な転換、AIとの融合……そのどれもが時代の流れと戦略的判断の交差点でした。

アドビの歴史を振り返ることは、単なる“昔話”ではありません。「次に何が起きるのか」を考える上で、極めて実践的なヒントが詰まっていると私たち、OrchardClubは考えています。

本記事が、あなたの個別株投資の“感度”を高める材料になれば幸いです。

Adobe創業当時の常識

Adobeが創業した1982年当時、私たちが知る「パソコンで印刷物を作る」という概念はまだ存在していませんでした。印刷物の制作には、手作業と職人技が欠かせない、完全にプロの世界が広がっていたのです。

写植機とカッターと糊の世界

たとえば、雑誌や広告のレイアウトを作るには、写植機(写真植字機)で一文字ずつ文字を打ち出し、カッターで切り取り、糊で貼り付けてレイアウトを作るという“版下作業”が行われていました。文字サイズを少し変えるだけでも工程が煩雑化し、再作業の手間が膨大。試行錯誤もほとんど不可能だったのです。

この段階で作られた原稿は、さらに製版、焼き付け、刷版といった工程を経て、ようやく印刷へと進みます。完成までにかかる手間と費用は膨大で、出版や印刷は専門業者と大規模設備がなければ実現できないものでした。

一般人には「無関係な世界」

当然、こうした制作工程は非常に高コスト。出版社や広告代理店、企業の広報部門のような限られた存在にしか扱えず、一般の人が「自分で印刷物を作る」など夢のまた夢でした。

創業と上場(1982〜1990)

1. Adobeの誕生とPostScriptの革命

1982年、ジョン・ウォーノックとチャールズ・ゲシキは、Appleを退社後、Adobe Systemsを設立しました。彼らは、ページ記述言語「PostScript」を開発し、AppleのLaserWriterとの提携により、デスクトップパブリッシングの時代が到来しました。

デスクトップパブリッシング(DTP)とは、パソコンで印刷物のデザイン、編集、レイアウトなどの作業を行い、印刷データを作成するプロセスのことを言います。

これは、「印刷物を作る=大規模プロセス+職人技」だった世界が、パソコン上で完結するようになった歴史的な転換点となりました。

2. 上場と初期の成長

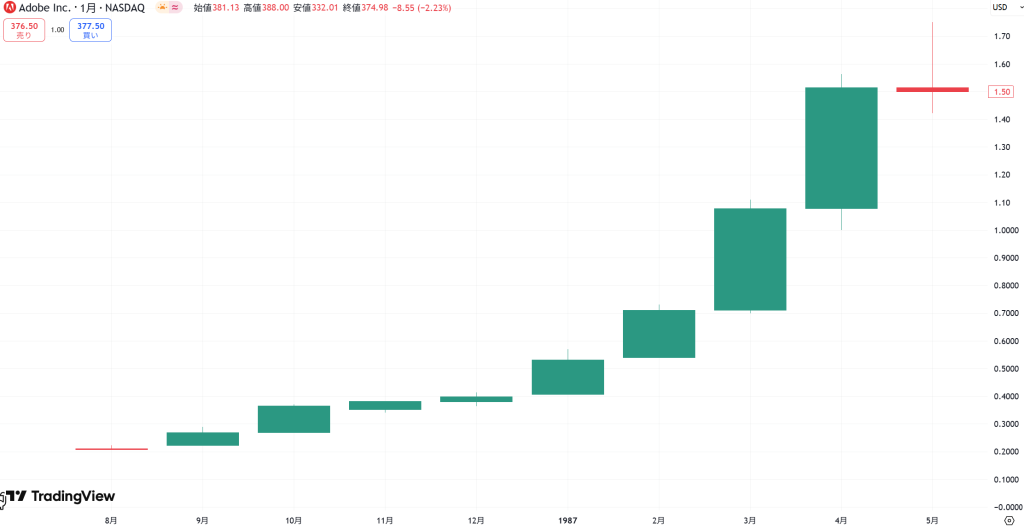

その後、Adobeは1986年にNASDAQに上場し、株価は順調に推移しました。上場時の株価は約0.22ドル(調整後)で、1年後には、約1.75ドルまで上昇しました。

しかし、1987年10月19日に発生した「ブラックマンデー」と呼ばれる世界的な株式市場の暴落による影響を受けて、約0.4ドルまで下落。

その後、金融緩和によって株式市場が落ち着くにつれ、Adobeの株価は回復をしていきました。

3. PostScriptとIllustratorの普及加速

この時期、アドビは、Appleとの提携効果が本格化し、「AppleのLaserWriter(レーザープリンタ)」+「Adobe PostScript」+「Mac」という出版業界の“黄金セット”が広く浸透しました。

その結果、出版、印刷、広告業界を中心にDTP(デスクトップパブリッシング)が標準化され、DTP市場での圧倒的地位を固めつつありました。

また、1987年にリリースされたAdobe Illustrator(ベクター描画ソフト)は、商業デザインの現場で急速に採用が進み、この時期には業界標準の地位を確立。

デザイン需要の高まりと共に、ソフトウェア収益が拡大。

4. マクロ経済の悪化と湾岸戦争

1990年8月、イラクがクウェートに侵攻し、原油価格が高騰し。「インフレ再燃」や「景気後退入り」の懸念が一気に広がりました。そのため、株式市場ではリスクオフムードが一気に強まり、テック株も含めて全面安の展開に。

また、FRBは1988〜1989年にかけて、景気過熱とインフレを抑えるために利上げを続けており、企業活動にブレーキがかかり始めていました。

アドビは当時、急成長中のテクノロジー企業として高PER(株価収益倍率)が市場から容認されていました。しかし、金利上昇や景気後退の懸念が台頭すると、「高PER銘柄=割高で売り対象」とされやすく、売り圧力がかかる展開に。

結果として、約3.17ドルから約1.19ドルまで下落。

PhotoshopとCreative Suite時代の到来(1990〜2007年)

1990年、AdobeはMac専用だったPhotoshopのWindows対応版の開発を本格化させ、1993年にWindows版Photoshopを正式リリースします。

当時のWindows市場は急拡大の最中ということもあり、Macユーザー中心だったアドビ製品の市場が一気に拡大しました。

浮き沈みの時代

Photoshopの普及は順調だったものの、アドビの株価は一貫して上昇していたわけではありません。

1992年にもなると、主力製品の大半がすでに広く普及しており、新たな顧客よりも「買い替え」需要が中心になっていきました。しかし、企業は「一度導入したらしばらく更新しない」傾向が強く、売上の伸びが自然と鈍化。

技術革新も一時的に停滞し、新機能だけでの買い替え誘導が難しくなるといった製品のライフサイクル問題と新しい競合の台頭により業績の成長鈍化。

株価は急落(約4.2ドル→約1.6ドル)しました。

しかし、アドビはWindows対応製品の投入、PhotoshopやIllustratorなどの主要製品を統合したセットを発表。これにより、デザイナーやクリエイターにとって、アドビ製品の利便性が向上し、売上の増加に成功。

1995年2月以降、アドビの株価は再び上昇に転じました。

アジア通貨危機と競争激化を経て

1995年中盤から上昇基調にあったアドビでしたが、1996年以降はやや不安定な展開が続きました。この時期の背景には、大きく2つの外部要因が絡んでいます。

1. Windows市場での競争激化

1995年の「Windows 95」発売により、PC市場は一気にWindows中心にシフト。これまでMAC中心だったAdobeもWindows版製品を本格展開し始めていましたが、同様に多くの競合(Corel、Macromediaなど)もこの市場に参入していました。

結果として、価格競争や機能差別化の圧力が強まり、一部の製品群では収益性の悪化が見られました。

2. アジア通貨危機と世界的な市場不安(1997〜1998年)

1997年、タイのバーツ暴落に端を発したアジア通貨危機が発生。アジア全域に金融不安が広がり、新興国市場を中心に経済が急減速。米国市場にも「アジア発の景気後退リスク」が意識され、テック株全般に一時的な売り圧力が強まりました。

アドビも例外ではなく、1995年12月の高値から1998年8月までの間、株価は長期低迷を経験しました。この期間は、新興国へのソフトウェア展開も抑制され、グローバル展開のスピードにも一時ブレーキがかかった時期です。

1998年後半〜1999年:ドットコムバブル

ですが、1998年後半以降、米国市場は再び活況を取り戻しました。IT・インターネットブームが過熱した「ドットコムバブル」がスタート。

インターネット企業が次々と上場し、ウェブデザインやデジタル広告、電子ドキュメントの需要が急拡大。アドビはまさにこの波に乗ります。PhotoshopやIllustratorは、ウェブサイト制作やオンラインメディアの“定番ツール”として欠かせない存在となり、業績・株価ともに急上昇。

アドビはこのバブル期を通じて、単なるDTP企業から「インターネット時代のクリエイティブ基盤」へと進化を遂げたのです。

ドットコムバブル崩壊と“成熟企業”への進化(2000〜2007)

株価の暴落とテックバブルの終焉

1999年〜2000年初頭にかけて、アドビはドットコムブームに乗って株価が急騰。一時は30ドル台(調整後)を超えました。しかし、2000年3月のナスダック総崩れを皮切りに、IT関連株は軒並み暴落。アドビも例外ではなく、株価は約3分の1にまで下落しました。

施策① AcrobatとPDFの企業導入拡大

当時、広告・出版業界は景気後退の影響を強く受け、DTPソフトの需要が一時的に冷え込みました。アドビは利益予想を下方修正し、さらに売上成長も前年比で停滞。市場は「成長の終焉」を織り込みにかかり、株価は低迷が続きました。

しかしこの時期、アドビはPDFソリューション「Acrobat」の法人向け導入を進め、文書管理・電子申請・帳票系の分野で新たな収益基盤を築き始めます。

あわせて動いていた、政府・金融・教育分野への展開が功を奏し、「クリエイター向け企業」から「ビジネス向けソリューション企業」への転換が進みました。

施策② Creative Suite構想の始動

また、2003年にはPhotoshop・Illustrator・InDesignなどの機能を連携統合したCreative Suite構想がスタート。

このパッケージ化戦略により、ユーザーの囲い込み・アップセルが強化され、2004年以降は売上・利益ともに急回復。

株価は回復軌道へ

2003年の中盤以降、アドビの株価は堅調に上昇。2005年には、株価が再びドットコム期の高値を更新する水準にまで戻りました。

Creative Cloudへの大転換(2008〜2021)

リーマン・ショック(2008)

2008年9月、リーマン・ブラザーズの破綻により世界の金融市場が大混乱。アドビを含む成長株には容赦ない売りが浴びせられました。

また、北米・欧州で「Creative Suite 4」の売上が伸び悩み、売上予想を下方修正。市場の期待を裏切る結果になり、全従業員の約8%(600人)を削減するリストラを発表。構造改革に踏み切るも、市場の反応は厳しく、株価は大きく急落。

パッケージ販売モデルの限界

アドビは依然としてPhotoshopやIllustratorなどの主要製品を「パッケージ(買い切り)」で販売していました。

1本10万円近い価格はプロ向けとしては妥当でしたが、ユーザーの買い替えサイクルは年々長期化。業績も「大型アップグレードがあった年のみ伸びる」という波のある構造に陥っていました。

また、ソフトウェアの違法コピー(いわゆる“海賊版”)対策も難しく、パッケージ販売だけでは安定的な成長が見込めない状況になっていきます。

クラウド化というリスクのある決断(2013)

こうした課題に対して、アドビは大胆な決断を下します。2013年、パッケージ販売を打ち切り、完全にサブスクリプション型の「Creative Cloud」へ移行。これにより、ユーザーは常に最新版を利用できる代わりに、月額課金(クラウド)を継続するモデルへと変わったのです。

この決断は当初、ユーザーから大きな反発を招きました。

「買い切りのほうが安心」

「月額払いは割高に感じる」

「クラウドに依存するのは不安」

といった声が噴出し、一時は解約が相次ぎました。

株価は一時的な調整だが、中長期では大成功

この時期のアドビの株価は、発表直後にやや調整したものの、その後は着実に上昇を続けます。なぜなら、ビジネスモデルの安定化と収益性の向上が数字として現れ始めたからです。

- 毎年一定の売上が見込める「ストック型」モデルに

- ユーザーの継続率(リテンション)が高水準で維持

- クラウドを通じた新機能の即時提供・改善

新しいサブスクリプション型モデル「Creative Cloud」は、数年の過渡期を経て、2017年頃にはビジネスモデルとして完全に定着しました。Photoshop、Illustrator、Premiere Proといった主要ソフトを、定額で常に最新版が利用できる形に変えたことで、売上は安定成長へ。

この時期、アドビは既存ユーザーの“囲い込み”を強化しつつ、ビジネス用途・教育用途など幅広い層へのリーチを拡大。ユーザー数は右肩上がりに増加し、株価も2017年初頭から2019年末にかけて約2倍に上昇しました。

コロナ禍とDX(デジタルトランスフォーメーション)特需(2020〜2021)

さらに2020年、世界を新型コロナウイルスが襲いました。しかし、コロナはアドビにとって“逆風”ではなく“追い風”となりました。

- オンラインでのクリエイティブ制作需要の急増

- リモートワークの普及によりクラウドベースのソリューションが評価

- eラーニングや動画制作のニーズ拡大

- 中小企業やフリーランスも“デジタル化”を急務とする流れに

これらが重なったことで、Creative Cloudの契約数が急増。2020年〜2021年にかけて、アドビの売上は過去最高を更新し続け、株価も2021年11月には約700ドル超の史上最高値を記録しました。

AI時代と生成系コンテンツへの挑戦(2021〜2024)

金融引き締めとテックバブルの崩壊(2021年12月〜2022年9月)

しかし、その絶頂は長くは続きませんでした。

- 米FRBによる金融引き締め(利上げ加速)

- テック企業全体に対する過剰成長の見直し

- 世界的なインフレと景気後退懸念

- 営業キャッシュフローや利益率への過度な期待剥落

これらの要因が重なり、アドビの株価は2021年12月から急落。わずか9か月で700ドル台 → 270ドル台まで下落しました。

市場は、サブスクリプション成長の“飽和感”や、他社(例:Canvaなど)との競争激化にも敏感に反応した形です。

生成AIとAdobe Fireflyの登場(2023年〜)

しかし、アドビはここでも反転攻勢に出ます。

2023年、アドビは生成AI技術を搭載した新ツール「Adobe Firefly」を発表。これは、テキストプロンプトから画像やデザインパーツを自動生成できるツールで、PhotoshopやIllustratorとシームレスに統合されました。

- プロ向けの高度な編集ツールと、誰でも直感的に使える生成AIの融合

- 商用利用可能な学習データのみを使用(クリエイターとの著作権トラブルを回避)

- Creative Cloud契約者への統合により、ARPU(1ユーザーあたり売上)の向上を実現

生成AIの流行に便乗するだけでなく、プロユースとの共存という点で明確な差別化に成功しました。

また、PDF編集や電子契約などの「Document Cloud」も引き続き好調で、企業向けSaaSとしての側面も強化されています。

アドビの歩みから学ぶ「成長株」の本質とは?

アドビの株価推移とビジネスの進化を振り返ると、一つの明確なメッセージが浮かび上がります。

「革新し続ける企業だけが、長期で成長し続けられる」

1980年代のDTP革命、1990年代のPhotoshop時代、2000年代の統合Suite、2010年代のサブスクリプション移行、2020年代のAI戦略と、アドビは時代の変化に応じてビジネスモデルそのものを何度も作り直してきた企業です。

そのたびに、株価は一時的に下落することがあっても、次の成長軌道に乗ることで、結果的には長期で大きなリターンを投資家にもたらしてきました。

一方で、過去の株価推移を見ればわかる通り、“買って放置”が常に正解だったわけではありません。

- 製品ライフサイクルの限界

- マクロ経済(戦争、金利上昇、通貨危機)

- 競合との技術競争や価格競争

などにより、何度も10〜70%の株価の下落を経験しています。このことは、私たちに2つの重要な示唆を与えます。

✅ 1. 株価が下がるのは“ダメな証拠”ではなく“変化の兆し”かもしれない

アドビは1992年、2000年、2008年、2022年と、大きな下落を何度も経験しました。しかし、そのたびに「新たな打ち手」で乗り越え、再評価されてきました。

短期の株価下落だけで「この企業はもう終わった」と判断するのは早計かもしれません。

✅ 2. 次のテンバガーを探すなら「変化に強い企業」を探せ

アドビが30年以上にわたり成長を続けてこられたのは、決してプロダクト1本に頼らず、「技術」と「ビジネスモデル」の両面で革新を続けてきたからです。未来のテンバガーもまた、“変化を起こす企業”の中にあるはずです。

過去を学ぶことは、未来への感度を高めること

アドビのように、一時的に過小評価されても、成長し続けている企業は存在します。

それを見極めるには、過去のデータや意思決定の軌跡を深く掘り下げることが最良の近道です。

過去を学ぶことは、未来を当てることではなく、「未来に備える力」を手に入れることこの記事が、あなた自身の投資判断における「地図」の一つとなれば幸いです。

何かこの記事を読んで感想や質問などありましたら、こちらのOrchardClub専用LINEからご連絡ください。