個別株投資で勝てるチャンスは、常にあるわけではありません。多くの企業は時代に飲まれ、成長どころか消えていきます。一方で、時に「時代を変える企業」が現れます。

その代表例が、NVIDIA(エヌビディア)です。

90年代に3Dゲームブームの波に乗り、2000年代はライバルとの激闘に揉まれながら、2010年代にはAI・クラウドという“別次元”の市場へと飛躍。いまや時価総額は1兆ドルを超え、「次のApple」「生成AI時代のOS」とさえ言われる存在になりました。

本記事では、NVIDIAの30年超の成長と挫折、そして未来への挑戦を、株価の裏にある“戦略と環境の変化”と共に振り返ります。

目的は、この企業の歴史を知ることで、「次のNVIDIA」を見抜く目を養うことです。

過去の急落局面、爆発的な上昇、事業の転換点には、すべて共通する“条件”があります。それを読み解ければ、未来の投資チャンスに気づくヒントが必ず見えてくるはずですので、ぜひ参考にしていただければと思います。

何か質問や感想がありましたら、こちらのOrchardClub専用LINEからお願いします。

- 創業〜上場:GPUという未踏の市場を切り拓く(1993〜1999)

- ドットコムバブルとGPU戦国時代(2000〜2005)

- コンシューマ市場拡大とGPU覇権への道(2005〜2009)

- GPUの地位確立と拡張戦略の試練(2009〜2011)

- HPC・AI・データセンターへの飛躍(2012〜2015)

- AIブームと“GPU=インフラ”時代の到来(2016〜2020)

- GPU黄金時代とAI革命(2020年後半〜2021年)

- 市場の反転と試される成長戦略(2021年12月〜2023年)

- AIバブルを超えて — 1兆ドル企業の次なる挑戦(2024)

- AIのその先へ — NVIDIAが描く未来地図(2025〜)

- NVIDIAの未来に何を見るか

創業〜上場:GPUという未踏の市場を切り拓く(1993〜1999)

スタンフォード出身のエンジニア3人が起業

1993年、ジェンスン・フアン(Jensen Huang)、クリス・マラコウスキー、カーティス・プリームの3人のエンジニアがカリフォルニア州でNVIDIA(エヌビディア)を創業します。ジェンスン・フアンは台湾生まれアメリカ育ち。強烈なビジョンと実行力を備えた彼が中心となって、コンピュータグラフィックスの未来を描き始めたのです。

創業当初のNVIDIAは、まだ市場が整っていなかった「GPU(グラフィックス・プロセッシング・ユニット)」という分野に賭けていました。当時、グラフィック処理はCPUに任されており、3Dゲームや映像処理に特化したチップは存在していませんでした。

この「GPUを搭載したPCが当たり前になる未来」という、まだ誰も信じていなかった未来を信じ抜いたことが、NVIDIAの大きな分岐点となります。

最初の2製品は失敗

NVIDIAは創業後すぐに資金調達に成功し、製品開発に着手しますが、最初の製品である「NV1」は市場でまったく評価されませんでした。ソニーのセガサターン互換チップという中途半端な設計が災いし、他社製品(特に3dfx社のVoodooシリーズ)に大きく水をあけられます。

続く「RIVA 128」でようやく一定の評価を得るものの、それでもまだ「GPU元年」と呼ぶには弱い状況でした。

反転攻勢のきっかけ:「RIVA TNT」と「GeForce 256」

転機となったのは1998年発売の「RIVA TNT」シリーズ。そして、1999年に登場した「GeForce 256」で、NVIDIAは「世界初のGPU(Graphics Processing Unit)」という新ジャンルを公式に宣言しました。

このGeForce 256は、描画だけでなく、幾何演算やトランスフォーム、ライティングまでを処理する“オールインワン”チップとして、ゲーム業界に革命を起こします。まさに「GPU」という存在を世に広めた、記念碑的なプロダクトです。

このタイミングで、MicrosoftがWindows 98やDirectXを推進し、PCゲーム市場が本格的に立ち上がっていたことも追い風となりました。NVIDIAは一気に3Dグラフィックスの覇者となりつつありました。

株式上場と市場評価の急上昇

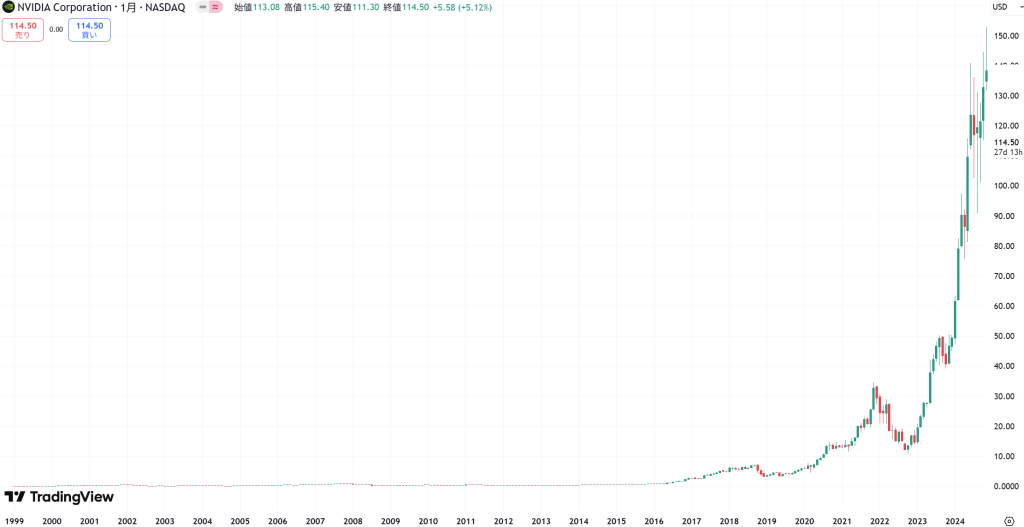

こうした流れを背景に、NVIDIAは1999年1月22日にNASDAQに上場します。

- 公開価格:12ドル

- 初値:12ドル

- 終値:18.75ドル

※ただし、株式分割を経た調整後の価格で見ると、公開価格は約0.04ドル、終値は約0.06ドルとなります(2024年時点基準での換算)。

上場初日で約+56%の上昇を記録し、市場の注目を一気に集めました。上場時の時価総額は約6億ドル。当時はまだ“小さな成長企業”に過ぎませんでしたが、「GPU」という未開拓市場の第一人者として、今後の可能性に賭ける投資家が現れ始めたタイミングでした。

ドットコムバブルとGPU戦国時代(2000〜2005)

バブルの恩恵と過剰評価の始まり

2000年初頭、IT業界全体は「ドットコムバブル」の最盛期にありました。NVIDIAも例外ではなく、「3Dグラフィックスの未来を担う企業」として、急速に株価が上昇。2000年6月には調整後株価ベースで約0.36ドルまで上昇しました。(上場時の約6倍)

NVIDIAは、この時期にIntel、AMD、Microsoftなどとパートナーシップを強化し、DirectXとGPUの相互最適化を進める戦略をとります。また、OEM各社(DELLやHPなど)との契約を拡大し、パソコンにNVIDIAチップが標準搭載される機会が急増しました。

バブル崩壊(2000年10月)

しかし、2000年3月のNASDAQピーク(5,048ポイント)を皮切りに、IT関連銘柄は急落モードに突入。

とくに2000年10月以降、以下の要因が重なり、NVIDIA株にも大きな売り圧力がかかりました。

- ネット企業の相次ぐ業績未達

- 過剰な株価バリュエーションの反動

- 機関投資家のリスク資産整理(レバレッジ解消)

- グローバル景気の先行き不透明感

この結果、NVIDIAの株価も2000年10月の約0.36ドルから2000年12月の約0.11ドルの約70%下落する局面を迎えました。

ただし、NVIDIAはこの下落局面でも黒字を維持していた数少ないIT企業であり、同業他社と比較して早期に反発に転じます。これは、グラフィックスチップ「GeForce」シリーズの業績貢献と、ゲーム市場・PC市場の堅調な需要が支えとなっていたためです。

ライバル「3dfx」を買収

当時、GPU業界のもう1つの雄が「3dfx」です。Voodooシリーズでゲーム愛好家の支持を得ていた3dfxは、グラフィック性能では一時的にNVIDIAをリードしていたものの、「戦略ミス」と「技術革新の停滞」が命取りになりました。

- NVIDIAはGPUの外販に徹していたのに対し、

- 3dfxは自社製ボードに注力し、チャネル争いで疲弊

さらに、製品開発での遅延とコスト高が重なり、3dfxの業績は急速に悪化。2000年12月、NVIDIAが3dfxの資産を買収するという衝撃的な結末を迎えました。

この買収により、NVIDIAは技術・人材・特許などを吸収し、事実上「GPU市場の覇者」となったのです。

さらに、2001年にはマイクロソフトの初代「Xbox」へのGPU供給がスタート。これは「NV2A」と呼ばれる専用カスタムGPUで、ゲームコンソール市場への初進出でもありました。

ドットコム崩壊の後遺症と“第二の下落”(2001〜2002年)

しかし、それでも市場の荒波を乗り越えるのは容易ではありませんでした。

2002年に入っても、ドットコムバブル崩壊の後遺症は続きます。IT企業の株価は回復するどころか、むしろ本格的な二次下落フェーズに突入していきました。

下落要因①:エンロン・ワールドコム問題に端を発した市場不信

2001年末〜2002年にかけて、エンロンやワールドコムなどの会計不正問題が相次いで発覚。これにより、「IT=不透明で危険なセクター」との印象が強まり、投資家心理が冷え込みました。

下落要因②:PC市場の伸び悩みと設備投資の冷え込み

バブル崩壊後、企業のIT投資は一気に縮小。サーバー、PC、周辺機器の売上が落ち込み、GPU需要も波及的に鈍化。これがNVIDIAの業績予想にも影響を与え、市場の成長期待が一時後退します。

下落要因③:半導体セクター全体のバリュエーション見直し

同業のIntel、AMD、TI(テキサス・インスツルメンツ)なども軒並み下落。ハイテク株全体に「過剰成長」の反動が来ており、セクター全体が一段安となったのです。

それでもNVIDIAは止まらなかった

こうした逆風下でも、NVIDIAは製品開発の手を緩めませんでした。2002年には「GeForce4」シリーズをリリースし、ハイエンドゲームユーザーやOEM市場で一定の売上を維持。

この時期のNVIDIAは、確かに株価は大きく下落しましたが、企業の中核戦略と技術投資にブレはありませんでした。

結果として、2003年以降の回復局面で「再評価」される土台が、この時期にしっかりと築かれていたのです。

競合他社との激しい競争による収益性の低下(2004)

2004年第2四半期(2004年4月〜7月)において、NVIDIAの純利益は前年同期の2,420万ドルから510万ドルへと大幅に減少しました。この収益の減少は、主に競合他社であるATI Technologiesとの激しい市場競争によるものとされています。

1. 製品ラインの課題と市場シェアの減少

NVIDIAのGeForce FXシリーズは、当時の競合製品と比較してDirectX 9の性能が劣っており、市場での評価が低下しました。その結果、価格競争が激化し、収益性に悪影響を及ぼしました。また、GDDR3メモリの供給不足により、GeForce 6800シリーズの出荷が遅れ、販売機会の損失につながりました。

2. 金利上昇への懸念と市場全体の調整

2004年中盤、米連邦準備制度理事会(FRB)が金利引き上げを示唆したことで、市場全体に調整が入りました。これにより、テクノロジー株全般に売り圧力がかかり、NVIDIAの株価も影響を受けました。

これらの要因が重なり、2004年4月から8月にかけてNVIDIAの株価は下落しました。しかし、同年後半には新製品の投入や市場シェアの回復により、業績が改善し、株価も持ち直しました。

コンシューマ市場拡大とGPU覇権への道(2005〜2009)

GeForceシリーズの進化とハイエンド市場の席巻

2005年以降、NVIDIAは「GeForce」ブランドを中心に、コンシューマ向けGPU市場の覇権を固め始めました。特に「GeForce 7800 GTX」や「GeForce 8800 GTX」など、ハイエンド志向のゲーマーを強く惹きつける製品群を次々と投入。

これらは単なる“高性能GPU”というだけでなく、ピクセルシェーダーやバーテックスシェーダーなど、当時のグラフィックス処理の最先端機能を実装しており、ゲーム業界のグラフィック表現の進化と深くリンクしていました。

このタイミングでPCゲーム市場も成熟期に入り、ハイパフォーマンスなGPUへの需要が安定的に増加。2006年には「GeForce 8800」シリーズが登場し、シェーダーモデル4.0やDirectX 10対応という革新性が業界内で高く評価されました。

株価も堅調に推移

2005年〜2007年10月にかけて、NVIDIAの業績は堅調に推移し、株価も上昇基調となります。調整後株価ベースで見ても、2005年初頭の約0.2ドルから、2007年10月には一時約0.99ドルまで上昇。約5倍の成長を記録しました。

この成長は「GPU=NVIDIA」というブランド認知と、技術面でのリードを維持できたことの成果でした。

リーマンショックを含む世界金融危機(2008年)

2008年末、リーマンショックによる世界的な金融危機と同時に起きた経営問題は、NVIDIAにも深刻な影響を与えました。株価は2007年のピーク(約1.9ドル)から、2008年11月には約0.32ドルまで急落(※すべて株式分割調整後)。まさに崖から転げ落ちるような暴落でした。

とくにGPU需要の柱であったPC市場全体が冷え込み、半導体業界も例外なくリストラや設備投資の縮小に追い込まれていました。

1. サブプライムローン問題が2007年中盤から顕在化

2000年代半ばから米国の住宅ブームが起こり、金融機関は信用力の低い個人にも積極的にサブプライムローンを貸し付けました。審査が甘くなったため、返済不能者が続出し、不良債権が増加しました。

- 2008年9月にリーマン・ブラザーズ破綻 → 世界的な信用収縮と株式市場の大暴落に発展。

- 特に、リスク資産(テック・半導体・金融など)からの資金流出が顕著で、ハイベータ銘柄だったNVIDIAも標的に。

2. 業績の悪化(2008年〜)

- 2008年Q2(5〜7月)決算で、大幅な利益減を発表。

- 特に、GPUの返品コストが急増。ノートPC向けGPUに製造上の欠陥(熱暴走問題)が発生し、返品・保証コストが嵩み、利益を圧迫。

- これにより、NVIDIAは 1億ドル以上の特別損失を計上。

- 売上高も前年比で減少に転じ、**「成長ストーリーの崩壊」**という見方が広がりました。

3. AMD/ATIとの競争激化

- ライバルであるAMD傘下のATIが、この時期にRadeon HD 4000シリーズを投入し、性能・価格の両面で強烈な競争を仕掛けてきました。

- 特に中価格帯でGeForceとの価格競争が激化し、NVIDIAの利益率が低下。

4. 在庫過剰とチャネル圧力

- 市場の成長鈍化とともに、NVIDIAは在庫調整に苦しむようになります。

- 販売店やOEMとの間で在庫が積み上がり、チャネルからの返品・値引き圧力も拡大。

この2007年末〜2008年は、NVIDIAにとって、「マクロ(金融危機)×ミクロ(製品問題・競合悪化)」のダブルパンチを受けた非常に厳しい局面でした。

ただし、後のCUDA普及やAI市場進出への布石はすでにこの頃から水面下で進行しており、株価は2010年以降に回復と成長フェーズに入っていきます。

GPUの地位確立と拡張戦略の試練(2009〜2011)

ゲーム市場の復活と期待の新製品

2009年、世界はリーマンショックの爪痕から立ち直り始め、PCゲーム市場にも復活の兆しが見え始めました。Valveの「Steam」が世界中で普及し、ハードなゲームを快適に動かす「ゲーミングPC」需要が再び拡大。これに伴い、NVIDIAのGeForceシリーズにも再評価の動きが出てきます。

株価は2009年初の0.2ドル付近から、同年末には約0.47ドル前後まで一気に上昇しました(※約2倍)。この反発には、ゲーム市場の復活に加え、**次世代アーキテクチャ「Fermi」**の期待感が背景にありました。

期待先行のTegraと現実のギャップ

しかし、2009年末以降、NVIDIA株は再び下落に転じます(2009年12月:約0.47ドル → 2010年8月:約0.21ドル)。

原因の1つが、モバイル向けSoC「Tegra」シリーズへの期待と失望です。当時、スマートフォン市場が急拡大する中で、NVIDIAはTegraを武器にARMベースのモバイル市場へ本格参入を狙いました。が、Appleは独自チップ(Aシリーズ)路線をとり、Android陣営でもTegra搭載機は伸び悩み。収益貢献には至らず、市場の期待とのギャップが株価に反映されたのです。

加えて、同時期にAMD(Radeon)との競争激化も影響し、NVIDIAの市場シェアがやや低下。このような状況から、2010年夏頃には株価が半減しました。

GeForce GTX 500番台とCUDAの再評価

その後、2010年8月〜2011年2月にかけては、約0.21ドル → 約0.65ドルと大きく反発します。この反転の要因は複数あります。

- GeForce GTX 460/580など、「Fermi」世代の製品がようやく完成度を高め、ゲーマーから好評を得た

- CUDAやTeslaなどの「GPGPU」(汎用計算用途)技術が学術・産業用途で注目されはじめた

- Intelとの訴訟問題が決着し、15億ドルの和解金を得た(2011年1月)

特にこのIntelとの和解は、財務的にも心理的にも市場にポジティブインパクトを与え、株価上昇を後押ししました。

世界経済の不安定化と再びの調整

ただし、2011年2月以降〜8月にかけて、株価は再び半減します。

- 欧州債務危機(ギリシャ・スペイン)による世界的な株式市場の不安定化

- 米国債のデフォルト懸念(債務上限問題)により、リスク資産全般への投資意欲が低下

- Intelの「Sandy Bridge」登場により、低価格ノートPC市場でのGPU需要が減退(CPUにGPUが内蔵)

このように、2009〜2011年は外部環境と新規事業リスクに翻弄された不安定な時期だったのです。

しかし、重要なのは、この時期にNVIDIAが「GPUをゲーム以外の世界へ拡張する布石」を着実に打っていた点です。CUDA・GPGPU・HPC市場への参入など、「次のNVIDIA」が静かに始まっていました。

HPC・AI・データセンターへの飛躍(2012〜2015)

ゲームの外へ——GPUの可能性が再定義される

2012年以降、NVIDIAの戦略は大きな転換点を迎えます。従来の「ゲーマー向けGPU専業企業」というイメージを脱し、高性能計算(HPC)・クラウド・AI・データセンターといった成長分野に本格的に踏み出したのです。

この時期の最大のテーマは、「GPUはグラフィックスだけでなく、並列計算の中核になる」というビジョンを現実のものにすることでした。

CUDAエコシステムの成熟とTeslaの進化

NVIDIAは2006年に「CUDA(Compute Unified Device Architecture)」をリリースしていましたが、2012年頃から科学技術計算、金融モデリング、機械学習分野での採用が本格化します。

その中心にあったのが、プロフェッショナル向け製品「Tesla」シリーズ。

- 2012年:Keplerアーキテクチャを採用したTesla K10/K20を発表

- 2013年:GPUアクセラレータの標準化を進め、OpenACCなどの業界連携を強化

- 2014年以降:ディープラーニング研究者の間でCUDAとGPUの使用が急増(当初は画像認識系)

特にGoogle、Facebook、Microsoftなどの研究部門がGPUによる並列学習を開始したことが、後の“GPU=AI”というポジションを決定づける起点になりました。

GeForceとTegraも進化——ゲームとモバイルの両輪

一方で、NVIDIAは引き続きゲーム市場でのプレゼンスも強化していきます。

- 2012年〜2013年:「GeForce GTX 600/700」シリーズ(Kepler)が大ヒット

- 2013年:携帯型ゲーム端末「SHIELD Portable」発表(Tegra 4搭載)

- 2014年:「Maxwell」アーキテクチャを採用したGeForce GTX 900番台をリリース

Maxwell世代は、電力効率・熱設計・レンダリング性能すべての面で高い評価を受け、ゲーミングノートPC市場の拡大にも貢献しました。

一方、Tegraは依然としてスマートフォンでは主流になれなかったものの、自動車向け市場(後の「Drive」シリーズ)での可能性を模索し始めていました。

株価は堅調に推移、しかしまだ“注目外”だった

2012年から2015年にかけての株価は、おおむね0.3〜0.6ドルのレンジで推移しました。これは2007年のピーク(1.9ドル)と比べると依然として低い水準です。

市場はまだ「NVIDIA=ゲーム+チップメーカー」という過去のイメージに縛られており、AIやデータセンター関連の成長性を織り込みきれていなかったのです。

しかし、この時期のNVIDIAは「静かなる準備期間」として、今後10年を支えるビジネス基盤を着実に構築していたのです。

AIブームと“GPU=インフラ”時代の到来(2016〜2020)

深層学習(ディープラーニング)の爆発的拡大

2016年、NVIDIAは最大の転換点を迎えます。きっかけは、AI(人工知能)、特にディープラーニング分野におけるGPUの不可欠性が広く認知されたことでした。

ImageNetでの畳み込みニューラルネット(CNN)による大躍進を受け、Google、Amazon、Meta(旧Facebook)、Microsoftといった巨大テック企業は「GPUクラスタ」をAIトレーニングの中心に据えはじめます。

そして、そのGPU=NVIDIA製が圧倒的シェアという構図ができあがりました。

- 2016年5月:NVIDIAはAIトレーニング向けGPU「P100(Pascalアーキテクチャ)」を発表

- 2017年以降:Tesla V100(Volta)、A100(Ampere)など高性能GPUを次々と投入

- CUDA・cuDNNの最適化がAI研究のデファクトスタンダードに

もはやNVIDIAは、「ゲーム向けGPU企業」ではなく「AI時代のインフラ企業」へと変貌を遂げ始めていました。

データセンター売上の急拡大

この変化は財務にも顕著に表れます。2016年以降、NVIDIAのデータセンター事業が爆発的に拡大し、2020年にはゲームを超える主力事業に成長。

| 年度 | データセンター売上(Billion USD) |

|---|---|

| 2015 | 0.33 |

| 2017 | 1.93 |

| 2019 | 2.98 |

| 2020 | 6.70 |

特に2020年はパンデミックによるクラウドサービス・遠隔AI需要の増大もあり、NVIDIAの存在感は一気に増大。“AIインフラのインテル”とでも言うべき立ち位置を確立しました。

GeForceも史上最高を記録

この間も、コンシューマ市場ではGeForceシリーズが継続的に進化。

- 2016年:「GTX 10シリーズ(Pascal)」がリリースされ、ゲーマーから圧倒的評価を獲得

- 2018年:「RTXシリーズ(Turing)」が登場し、リアルタイムレイトレーシングを初搭載

- eSports市場の拡大、ゲーム実況・YouTuber文化の浸透も追い風に

この結果、ゲーム事業も史上最高の売上を更新しており、NVIDIAは「二刀流の成長企業」として突き抜けた存在になっていきます。

仮想通貨バブル崩壊と在庫問題(2018年末)

そんな中、2018年10月から12月にかけて、NVIDIAの株価はわずか数ヶ月で約56%の急落を記録しました。

最大の要因は、仮想通貨バブルの崩壊です。

NVIDIAのGPUは、当時、ビットコインやイーサリアムの「マイニング(採掘)」用途として高い需要がありました。しかし、2018年に仮想通貨価格が暴落すると、その需要が急激に萎み、GPUの売れ残り=在庫過剰という事態に陥ります。

さらに悪いことに、米中貿易戦争の激化によって、半導体業界全体にリスクオフの空気が広がり、NVIDIAの株価には外部環境からの売り圧力も加わりました。

そして2019年初頭、NVIDIA自身が業績見通しの下方修正を発表。売上ガイダンスを大幅に引き下げたことで、投資家の失望売りが追い打ちをかけ、株価は崖を転げ落ちるように下落したのです。

データセンター事業とAI期待が再評価(2019年〜2020年初)

ところが、株価は2019年6月頃から再び上昇トレンドへと転じます。復活のカギとなったのは、AI・クラウド・データセンターという新しい成長領域でした。

NVIDIAはこの時期、ゲーム用途に加えて、クラウド基盤やAI推論計算向けのGPU提供を加速。

AWS(Amazon Web Services)やMicrosoft Azure、Google Cloudなどの巨大クラウド事業者がNVIDIA製GPUを導入しはじめ、「AIインフラを支える企業」としてのポジションが確立しつつありました。

加えて、GeForce RTXシリーズなどの新製品群も好調で、ゲーム需要の復調とともに売上をけん引。その結果、2019年6月から2020年2月にかけて、株価は約63%上昇という劇的なリバウンドを見せます。

COVID-19パンデミックによる市場の混乱

しかし、2020年3月。再び世界は大きなショックに見舞われます。

COVID-19のパンデミック(新型コロナウイルス)が、経済・市場全体に大混乱をもたらし、NVIDIAも例外ではありませんでした。この月、NVIDIAの株価は約7.9ドルから約4.5ドルまで下落し、再び投資家のリスク回避が鮮明になります。

2020年3月、NVIDIAの株価は約7.9ドルから約4.5ドルまで下落しました。

- サプライチェーンの混乱(中国・東南アジアの工場閉鎖)

- 世界的な株安(テック株への利益確定売り)

- 消費需要の不確実性(ゲーム・PC購入の一時停止)

ただし、この下落は一時的なものでした。

GPU黄金時代とAI革命(2020年後半〜2021年)

パンデミックがもたらした“加速器”としてのNVIDIA

2020年後半、世界はパンデミックの最中にありながら、“ある分野”が爆発的な成長を遂げていました。それが、クラウド、AI、そしてリモートワークの世界です。

Zoom、Slack、Teams、AWS、GCP、Azure…。

これらの“仮想空間で動くあらゆるサービス”の背後にはGPUが必要でした。

つまり、NVIDIAが「新しいインフラ企業」になった瞬間でもあったのです。

データセンター向けGPUの売上は過去最高を更新し、AI開発・推論・ディープラーニングの需要が爆発。NVIDIAの「A100」シリーズなどは、Google、Facebook、Microsoftといった巨大プラットフォーマーから引く手あまたに。

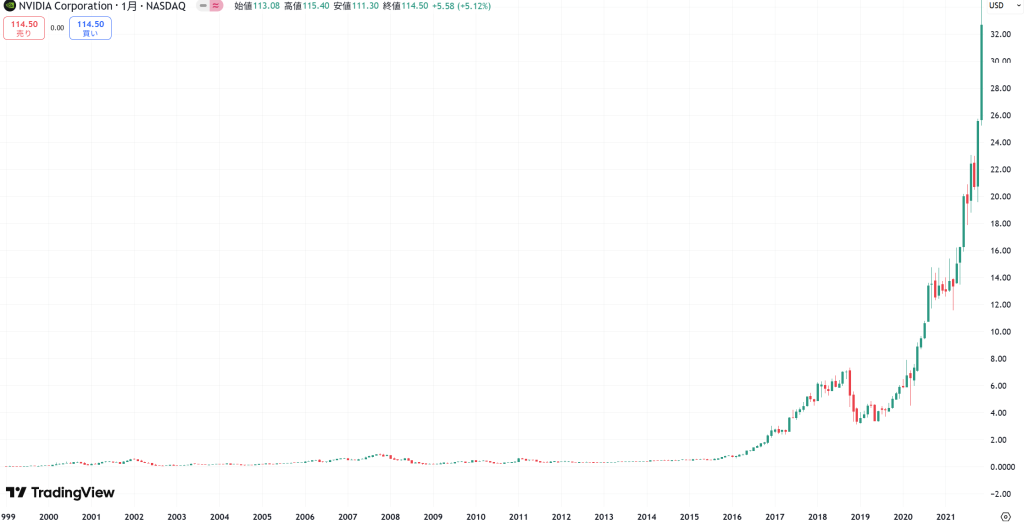

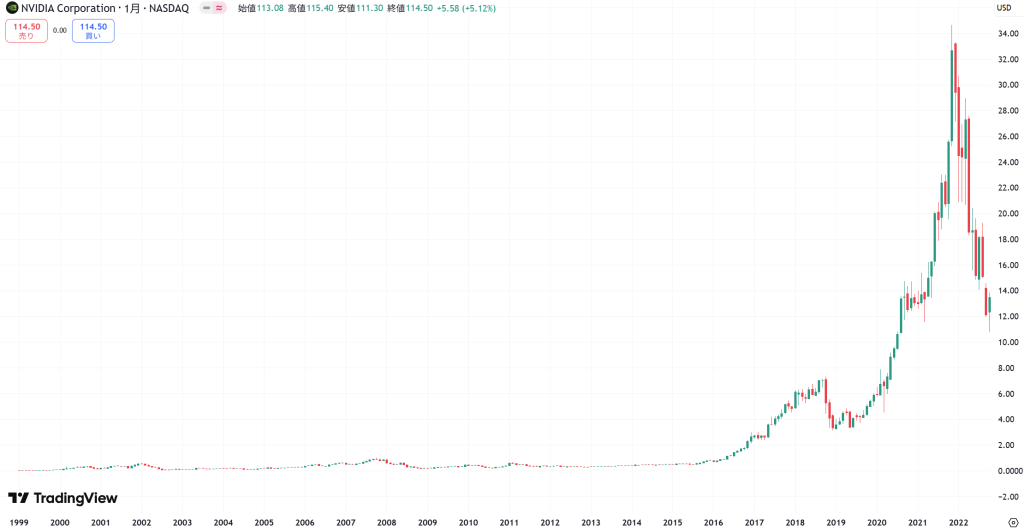

結果として、2020年後半から2021年11月までにかけて、株価は約3倍近く上昇し、NVIDIA史上最大級の成長局面を記録します。

ゲーム・プロフェッショナル・AI市場の“三刀流”

この時期のNVIDIAは、もはや「ゲーム用GPU企業」にとどまらない存在へと変貌していました。

- ゲーミング市場(GeForce RTX)

RTX 30シリーズの人気は凄まじく、深刻な供給不足を引き起こすほどのヒット。レイトレーシングやDLSS(AIによる高解像化技術)により、グラフィックス表現の次元が変わりました。 - クリエイター・プロ市場(Quadro → RTX Aシリーズ)

3DCG、建築設計、映像制作など、プロ向け分野でもNVIDIA製品は不可欠な存在に。 - データセンター・AI市場(A100、DGXシステム)

AI学習の基盤として、HPC(高性能計算)、自動運転、医療、金融シミュレーションなど幅広い分野でGPU需要が急拡大。

この“三刀流”が同時に成長したことが、2021年の空前の株価上昇を支えました。

この時期、NVIDIAはもはやGPU企業ではなく、「AI・クラウド・メタバース・次世代コンピューティング」の中核プレイヤーとして評価されていました。

市場の反転と試される成長戦略(2021年12月〜2023年)

高金利と半導体在庫で急落

2021年12月〜2022年10月のこの約1年間は、NVIDIAにとって「急ブレーキの時期」でした。

- FRBによる急速な利上げ

- パウエル議長が2021年末にインフレ対策として「利上げ加速」を示唆。

- ハイグロース株=将来利益に依存する銘柄への逆風が一気に強まる。

- 半導体需要の反転

- パンデミック特需で急増したPC・GPU需要が2022年に入り急減速。

- 特にゲーミングGPUは、マイニング需要減(※イーサリアムのPoS移行)も重なり、在庫過剰へ。

- 中国市場への規制強化

- 米国政府が、AI関連GPUの中国輸出を制限する方針を打ち出す。

- NVIDIAの「A100」など高性能製品が一部対象となり、中国売上に懸念が生まれた。

これらの要因が重なり、株価は暴落しました。

2022年後半〜2023年:AI熱狂の再点火

しかし、ここで終わらないのがNVIDIAの真骨頂です。2022年11月、OpenAIが「ChatGPT」を公開。これが世界的なAI熱狂の起点となりました。

大量の計算リソースを必要とする生成AIの学習・推論基盤に使われていたのが、NVIDIAの「A100」や「H100」といったGPU群だったのです。

株価反発のトリガー

- 生成AIの学習インフラとして、データセンターがH100を爆買い

- マイクロソフト、Meta、Amazon、GoogleなどがクラウドGPUを拡張

- 「AIインフラ=NVIDIA一強」状態が顕在化

結果として、2022年10月の底値から2023年末のわずか1年で約4倍の株価上昇を実現しました。

AIインフラ企業への“変態的進化”

この時期、NVIDIAは単なるGPUメーカーではなく、AIインフラ企業としての姿を鮮明にしていきます。

- GPUだけでなく、ソフトウェア(CUDA、TensorRT)、フルスタックで提供

- NVIDIA DGXクラウドやNVIDIA AI Enterpriseなど、PaaSレベルに進出

- 生成AI特化の開発環境「NeMo」、医療向けの「Clara」、ロボティクス向け「Isaac」など多分野展開

このように、ハードウェア×ソフトウェア×クラウドを一体で提供する「垂直統合型AIプラットフォーム」戦略が爆発的に奏功。

まさにAIバブルのど真ん中に、NVIDIAは“中核インフラ”として君臨することになりました。

AIバブルを超えて — 1兆ドル企業の次なる挑戦(2024)

インフラとしてのNVIDIA

これまでのNVIDIAは、「GPUのトップ企業」という位置づけでした。しかし2024年に入り、投資家の見方は明確に変化しています。

それは、NVIDIAを“半導体メーカー”ではなく、“デジタルインフラ企業”として評価する流れです。

その背景にある3つの変化:

- H100後継「Blackwell」アーキテクチャ発表(2024年3月)

- 大規模言語モデル(LLM)のトレーニング時間をさらに短縮。

- 性能あたりの電力効率も大幅改善。環境投資家からも好感。

- NVIDIA Cloud-X & DGX SuperPOD拡大

- クラウドGPUの独自提供を強化。

- AWSやAzureなど他社クラウドとの共存戦略も堅持。

- 一部では「NVIDIA版AWS」とも呼ばれるように。

- 生成AI“以外”への浸透

- 自動運転(NVIDIA Drive)、医療(Clara)、ロボット(Isaac)、デジタルツイン(Omniverse)などへの本格展開。

- 「AI=テキスト生成」から、「AI=産業全体の中核」へと語られ方が変化。

株価上昇の要因:数字以上の“未来予想”

2024年の株価上昇は、単に売上や利益の成長だけでは説明できません。

それ以上に、「NVIDIAが次の世界の“OS”になるかもしれない」という期待感が、バリュエーションの再定義を促しています。

- Googleの検索や広告のように、

- AppleのiPhoneエコシステムのように、

- MicrosoftのWindowsのように、

「生成AI時代の“共通基盤”=NVIDIA」という見方が、投資家の中で急速に広がっているのです。

AIのその先へ — NVIDIAが描く未来地図(2025〜)

生成AIブームの“次”を見据えて

2023〜2024年にかけてのNVIDIAの急成長は、ChatGPTをはじめとする生成AIブームに支えられたものでした。しかし、ジェンスン・フアンCEOはすでに次のステージを見据えています。彼が繰り返し強調するキーワードは:

「Accelerated Computing(加速計算)」が世界を変える。

これは、単にAIの処理速度を上げるという話ではありません。NVIDIAは「汎用CPU中心の時代の終焉」そのものを予言しているのです。

構想1:量子コンピューティングの橋渡し

2024年末、NVIDIAは**量子コンピューティング・シミュレータ「cuQuantum」**のアップデートを発表。これはGPUを活用して、量子アルゴリズムの開発・検証を“今のマシン”で行えるようにする取り組みです。

- 「量子時代」へのソフトランディングを実現

- ハードウェアが出そろう前に、アルゴリズム側のエコシステムを握る

という、まさにNVIDIAらしいインフラ的ポジション取りが始まっています。

構想2:ヒューマノイドロボット × AI

2024年後半、NVIDIAは**「GR00T(Generalist Robot 00 Toolkit)」**というロボット用AI学習モデルを発表。これは、「人間の行動を見て学ぶAI」を育てるためのフレームワークであり、ヒューマノイドロボットの中核技術となる構想です。

すでにTeslaの「Optimus」やFigure 01といった次世代ロボットと、NVIDIAのIsaac Sim(シミュレータ)+GPUクラスタの連携が進められています。

「次のiPhoneは“人型ロボット”だ」

この言葉が現実味を帯び始めている今、NVIDIAはその“OS”の座を狙っているとも言えるでしょう。

構想3:Omniverseと“インターネットの再発明”

NVIDIAのもう一つの注目分野が「Omniverse」です。これは、複数のAIや人間、ロボット、センサーが「物理空間と同期した仮想空間」で協働するためのリアルタイム3Dプラットフォームです。

従来のメタバースとは異なり、Omniverseは主に産業用(Digital Twin)やロボティクス、製造業向けに開発されており、すでにBMWなどで実証利用が進んでいます。

たとえば:

- 自動車工場の「仮想レプリカ」をOmniverse上に構築

- ロボットの動きをAIがシミュレーション → リアル空間に反映

- 不具合が起きる前にシステムが「予測・自動調整」

といった未来像がすでに動き出しているのです。

NVIDIAの未来に何を見るか

NVIDIAの歴史は、「テックバブルに踊った半導体企業」ではありません。それは、「変化に賭け、変化に勝ち続けた企業の記録」です。

・3Dゲーム市場の誕生

・AIブームの到来

・クラウドとメタバースのインフラ

・生成AIと人型ロボットの融合

・そして、次なる“加速計算”の時代へ——

この30年、NVIDIAは幾度も試練に直面し、そのたびに技術・市場・ビジョンを切り替えながら、“次の成長曲線”を自らの手で描いてきました。

今後、NVIDIA自身が再び変化に翻弄される日も来るでしょう。ただし、その時に私たち投資家が問うべきは、次の問いです:

「今回の変化は、NVIDIAが“沈む理由”か?それとも、“進化するチャンス”か?」

この記事が、そんな問いを立て、自分自身の視点で“次のNVIDIA”を探すきっかけになれば幸いです。

何か質問や感想がありましたら、OrchardClub専用LINEからお願いします。