企業の株価は、常に「期待」と「現実」のせめぎ合いのなかで動いています。特に50%以上の株価変動があったとき、それは単なる偶然ではなく、企業の本質が市場から再評価された瞬間です。

アマゾン(Amazon.com, Inc.)という企業は、創業以来幾度となくこの“評価の揺れ”を経験してきました。

「ネット書店の未来はあるのか?」「ずっと赤字なのに、なぜ株価は上がるのか?」

「AWSって何? なんでそれで企業価値が急に上がるんだ?」

「今後の成長はもう頭打ちなのか?」

それぞれの局面で、株価は大きく動き、投資家はその意味を問われました。

この記事では、アマゾンという個別銘柄の創業から現在までの“栄枯盛衰”を時系列でたどりつつ、株価が50%以上変動した局面では特に深く掘り下げて背景を解説します。

重要なのは、「あのとき買っていれば儲かった」ではなく、“あのとき、考えれば買えたのか?”という問いを投資家自身が持つことです。そうした反省と思考を繰り返すことで、未来に同じようなチャンスが訪れたときに、迷わず投資の決断ができるようになるはずです。

この記事を読んでみての感想や質問は、オーチャードクラブの専用LINEからご連絡ください。

1997〜2000年当時の常識

常識①:「インターネットは情報を届ける手段であって、モノは売れない」

- 当時のネットは情報配信(ポータルサイトやニュース)主体で、ECは「せいぜい趣味レベル」と見なされていました。

- 「消費者が住所やクレジットカード情報をネットに入力する」こと自体が、心理的にも技術的にもハードルが高かった時代です。

→ にもかかわらず、アマゾンは大量のユーザーに“本当に”モノを売り始めた。

常識②:「赤字企業に価値はない」から「赤字でもスケールすれば勝ち」に変化

- 伝統的には、企業価値=利益(PER)で評価されていた。

- しかし1999年ごろには、「早く市場を取った者が勝つ」「ネットはWinner-Takes-All(勝者総取り)」という発想が支配的に。

→ アマゾンは意図的に赤字を出しながら成長に全力投資していた。倉庫、物流網、エンジニア、サーバー設備…これらに惜しまず資金を注ぎ、「顧客体験を極限まで磨く」ことを最優先。市場は「黒字よりも、先に市場を取ることが価値」と評価した。

常識③:「小売は在庫ビジネスで伸びが鈍い」

- 小売業は「規模の経済」が働きにくく、薄利多売で低PERな業種と見なされていた。

- 成長スピードも限界があり、既存流通に勝つには店舗数や立地戦略が必要という前提が強かった。

→ アマゾンは「在庫を持つ」=小売ではあるが、テクノロジーによる在庫最適化とオペレーション効率化で、“ソフトウェアが動かす小売”という新たなジャンルを切り拓いた。つまり「小売×IT」の掛け算によるスケーラビリティに、投資家は未来を感じた。

常識④:「インターネット企業は広告ビジネス」

- ヤフーやAOL(America Online)、MSN(Microsoft Network)など、ほとんどの“ネット企業”は広告でマネタイズしていた。

- コンテンツを無料で提供し、バナー広告やスポンサーリンクで収益を得るモデルが主流だった。

→ アマゾンは真逆。「広告ではなく、モノを売ることで稼ぐ」リアルな収益モデルを提示した。売上・粗利・顧客数が着実に積み上がっており、広告景気に依存しないモデルとして異彩を放った。

常識⑤:「ネットは匿名空間、信頼できない」

- 商品が届かない、クレジットカードが不正使用される、返品できない…ネット通販に対する不安は極めて強かった。

→ アマゾンは配送体験とカスタマーサポートに投資し、信頼を勝ち取った数少ないEC企業。ユーザーレビュー機能、返品保証、注文追跡など、“安心して買える仕組み”を整備した先駆者。

時代の常識と逆行するからこそ、評価されたアマゾン

| 当時の常識 | アマゾンが評価されたポイント |

|---|---|

| ネットでモノは売れない | 実際に売れ、顧客がついてきた |

| 赤字企業は評価されない | 赤字でも市場を支配できるモデルと見なされた |

| 小売は鈍化するビジネス | テクノロジーで小売を高速化した |

| ネットは広告ビジネス | モノを売って稼ぐ“現実的収益モデル”を提示 |

| ネットは信用できない | ユーザー体験を徹底改善し“信頼”を築いた |

それでは、いよいよ各年代の株価と出来事を振り返っていきたいと思います。

ITバブルの熱狂(1997〜1999)

アマゾンがNASDAQに上場した1997年当時、市場はまさに「インターネットが世界を変える」という期待に包まれていました。Eコマース、ポータルサイト、ドットコム企業――。利益がなくても「ネットに未来がある」というだけで資金が集まった時代です。

その波に乗って、アマゾンの株価も加速度的に上昇します。

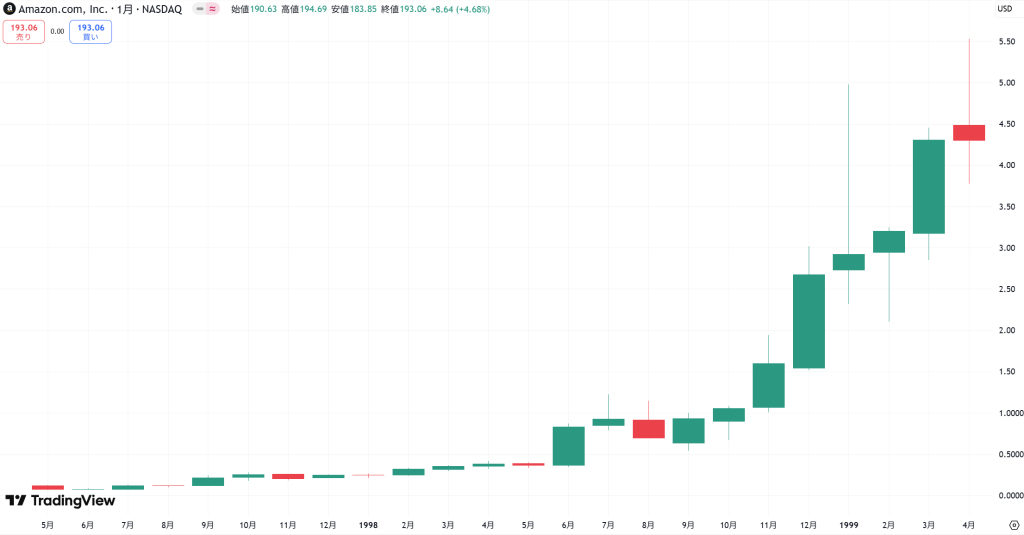

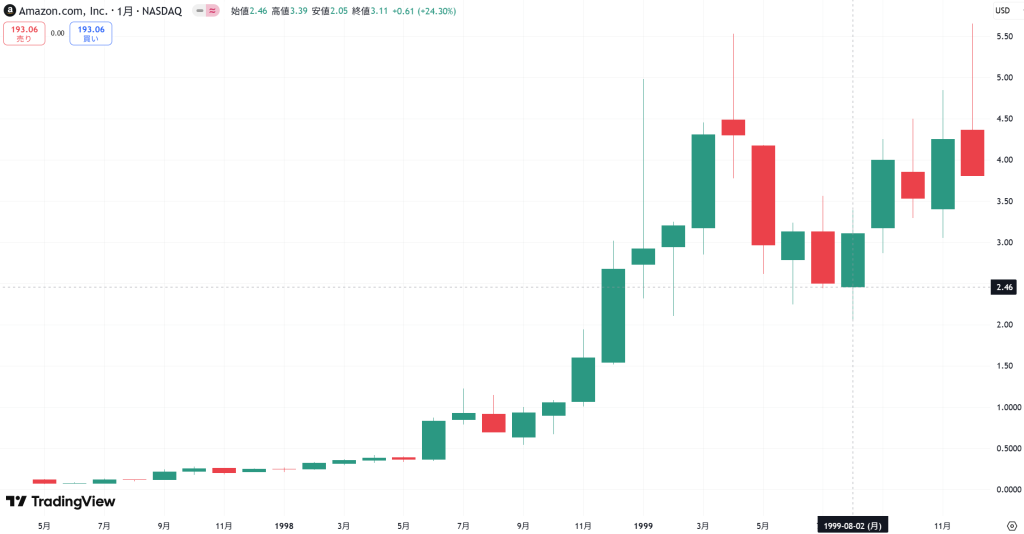

株価:0.12ドル → 5.6ドル(約50倍の急騰)

1997年のIPO価格が現在の分割調整後で約0.12ドルだったアマゾンは、1999年末には約5.6ドルまで上昇します。わずか2年半で約50倍。

この異常な急騰を、「ネットバブルの一言」で片づけるのは不十分です。

実際には、アマゾンが“夢物語”から“事業のスケーラビリティを証明した企業”へと変貌したことが、大きな評価の根拠になっていました。

上昇の3つの核心的要因

1. 売上成長の異常さ(1996〜1999)

- 1996年:1,500万ドル

- 1997年:1億4,800万ドル(前年比 +886%)

- 1998年:6億ドル超

- 1999年:16億ドル突破(3年で100倍以上)

この数字の異常さをどう捉えるかがポイントです。1997年〜1999年にかけて、売上が前年比で数百%成長を連続達成。

つまり、ネット企業というより「指数関数的に伸びる小売プラットフォーム」であることが、数字で裏付けられ始めていたのです。

2. 取扱商品の爆発的拡大と「粘着性のある顧客基盤」

アマゾンは当初書籍だけでしたが、1998年にはCDやDVD、1999年には家電や玩具・ソフトウェアに拡大。いわば「商品単価の多様化」と「複数カテゴリの一括購買」が可能なECサイトに進化していました。

さらに1999年には:

- 顧客数:約1,700万人以上

- 月間訪問者数:米国のトップ10にランクイン

ここまでのユーザー数を確保していたネット企業は、ヤフー、AOL、eBayなど一握りしかありません。つまり、アマゾンは「顧客を囲い込める小売モデルとして成立する」という証明を、市場規模と共に見せつけたのです。

3. テクノロジー企業としての評価:API連携・検索機能・レコメンド

この時期、アマゾンはただの小売サイトではなく:

- ユーザーごとのレコメンドエンジン

- 購買履歴ベースのAI的マーケティング(初期の「もし○○を買ったなら〜」)

- 他社とのAPI連携(Associates Program開始)

など、「ソフトウェア企業的特徴」を強めていきます。

これは、「ECサイト+在庫を持った小売業」ではなく、インターネット上に構築されたリテールOSとして認識されはじめた証です。これらの差別化は、他のEC企業にはなかった明確な強みでした。

投資家の視点:「評価の変化」

この2年半の株価上昇は、「ドットコム企業」→「収益拡大が可能なインフラ」への評価の転換です。

当時の市場は、“赤字企業”であっても「利益を出す未来が見えるモデル」を探しており、アマゾンはそのモデルとして、唯一、売上・顧客・事業領域・テクノロジー戦略の全てが噛み合っていました。

だからこそ、NASDAQの「象徴株」として資金を吸い込んでいったのです。

だが、1996年〜2001年までずっと赤字

| 年度 | 売上高 | 最終損益(純利益) |

|---|---|---|

| 1996年 | 約1,500万ドル | ▲550万ドル(赤字) |

| 1997年 | 約1億4,800万ドル | ▲3,000万ドル |

| 1998年 | 約6億ドル | ▲1億2,400万ドル |

| 1999年 | 約16億ドル | ▲7億2,000万ドル |

| 2000年 | 約27億ドル | ▲14億ドル |

| 2001年 | 約38億ドル | ▲5億6,500万ドル |

※ざっくりとした数字であり、年によって営業損失・純損失の表現が異なるが、全年度赤字であることは一貫しています。

では、なぜ評価されたのか?

売上は3年間で100倍以上に成長していたのに、なぜ利益はずっと赤字だったのか。そして、なぜそれでも株価は上がったのか。

この問いに答えるには、「赤字の“中身”」を見る必要があります。

アマゾンの赤字の「質」が問われた

アマゾンは利益を出していなかった──それは事実です。

ただし、それは事業が回っていないからではなく、「先行投資として意図的に赤字を選んでいた」という点で、他の赤字企業とは性質が異なっていました。

何に金を使っていたのか?

- 物流インフラ整備(倉庫・配送センター)

- 「当日発送」「商品管理の自動化」などのため、リアルな倉庫に巨額の設備投資。

- 他社が“受注後に商品を探して仕入れる”中、アマゾンは“事前に持っておく”方針を取った。

- 技術投資(レコメンド、検索最適化、API連携)

- サイト上での「顧客体験向上」に資金を投じ、ECなのに“使っていて楽しい”サイトを構築。

- マーケティングとブランド構築

- 急成長に合わせて、テレビCMや提携キャンペーンなどにも多額の資金を投じた。

投資家が評価したのは「赤字の質」

当時の投資家の一部は、この赤字を次のように解釈していました:

「いまの赤字は、“市場を取るために必要な投資”だ。市場を取れば、将来的に利益はいくらでも出る。」

これは、のちに「Amazonは収益を犠牲にして顧客を獲得する“エンジン”を持っている」という評価にもつながります。

つまり、

- 他の企業の赤字:成長ができない赤字

- アマゾンの赤字:将来の支配のための赤字

この違いを理解できるかどうかが、当時アマゾンを買えるかどうかの分水嶺だったのです。

売上は激増していたが、利益はゼロ。しかし市場は、その“利益なき成長”にこそ意味を見出していた。

この矛盾を飲み込めた投資家だけが、アマゾンの50倍上昇に乗ることができた──というのが1996〜1999年の本質です。

ITバブルの揺れ(1999年〜2001年)

1999年3月〜8月「熱狂のなかの疑念」

- 株価:約5.5ドル → 約2.0ドル(▲約64%)

1999年3月までの急騰はまさに「Eコマースの勝ち組」としての期待でした。しかしその後、株価は数ヶ月かけて静かに調整。これには熱狂の熱が少し冷め始めた市場の空気の変化が関係しています。

市場に広がった“3つの疑念”

- 利益なき成長へのいぶかしさ

- 1999年時点でもアマゾンは赤字であり続けていました。

- 「いつかは利益が出る」と言われ続けているが、その“いつか”が見えないことが、一部の機関投資家にとって引き金になった。

- 競争の激化

- eBayやWalmart.comなど、リアル小売や他のネット企業がEC参入を加速。

- 「アマゾンは先行者であるが、それは永遠の優位とは限らない」という、勝者総取りモデルへの懐疑。

- インフラの脆さ

- アマゾンは物流への巨額投資を始めていたが、それでも注文遅延や配送トラブルが発生。

- 成長が“重く見えてきた”という印象が、「軽快なIT企業」からのイメージ乖離を生んだ。

この時期は、「まだ夢を信じているが、疑い始めた投資家が静かに売り始めている」──そんな市場心理がにじんでいました。

1999年8月〜12月「数値が疑念を上書きした」

- 株価:約3.4ドル → 約5.6ドル(+約65%)

夏以降、アマゾン株は再び上昇に転じ、1999年末には高値を更新。これは単なるバブルの再燃というより、業績と利用者の拡大が“疑念を覆すに足る現実”になったからです。

市場を再び惹きつけた「数字と構造の現実」

- 疑念があっても売上が爆発的に伸び続けた

- 1999年通期:約16億ドル(前年から3倍)というペースで成長。

- この「指数関数的な現実」は、あらゆる疑問を一時的に押し返す力を持っていた。

- 商品ラインの多様化とLTV(顧客価値)拡張

- 書籍だけではなく、CD・DVD・家電・おもちゃまで網羅。

- これは単なる商品拡張ではなく、「1人のユーザーが複数カテゴリで買い続ける」という顧客の粘着性(継続性)の証明だった。

- 技術企業としての立ち位置が明確化

- レコメンド機能、アフィリエイトAPI、1-Click購入など、“小売業”というより“テック企業”の顔つきが強まった。

- 投資家はここで、「これはもはやECではない、インターネット・リテールOSだ」と解釈し始めていた。

- メディア評価と市場の反射

- 1999年末、TIME誌がジェフ・ベゾスを「パーソン・オブ・ザ・イヤー」に選出。

- 投資家はこの報道を、「市場がアマゾンを象徴的存在と認めた証」として強く意識した。

こうして株価は、懐疑の壁を“実績”が突き破った形で再び上昇します。

バブルとはいえ、アマゾンの株価には明確な“裏付け”があったのです。

2000年〜2001年「利益が出ないという事実に立ち返る市場」

- 株価:約5.6ドル → 約0.3ドル(▲約95%)

2000年3月、NASDAQが天井をつけ、ドットコムバブルが崩壊。アマゾンもそこから長く、重い下落局面に入ります。評価の軸が、「夢を見る」から「利益を問う」に変わったのです。

なぜここまで急落したのか?

- “黒字でなければゼロ”という評価転換

- 赤字成長を許容するフェーズは終わり、P/L(損益計算書)で評価する現実主義が戻ってきた。

- アマゾンは2001年時点でも依然として赤字で、黒字化の具体的スケジュールも曖昧だった。

- 資金調達の難化

- 株価が下がると、増資による資金調達力も低下。結果、物流やシステムへの投資継続に不安が生じ、「そもそもこの企業は生き残れるのか?」という疑念へと発展。

- 業界全体への幻滅

- ペットドットコムをはじめ、次々にネット企業が倒産。

- 投資家は「アマゾンは違う」と言い切れなくなり、業界全体に対する信用崩壊の連鎖に巻き込まれていく。

このとき、アマゾンは「将来のインフラ企業」ではなく、“バブル企業の生き残り候補”として市場から評価されるようになっていたのです。

クラウド転換前夜(2001〜2009)

アマゾンの株価は、2000年〜2001年のドットコムバブル崩壊により約95%下落し、“生き残れるかどうか”が問われる企業にまで転落しました。しかし、その後2009年までの約8年間で、株価は0.3ドル → 約5.0ドル(16倍超)に回復します。

この上昇は、一見すると“景気の回復に乗っただけ”のように見えるかもしれません。

しかし実際には、アマゾンという企業の構造自体が大きく変質し、“物流テック企業”としての再評価が始まった時期でした。

バブル崩壊直後:企業の“生存”が疑われる(2001〜2002)

- 株価:約0.3ドル(調整後)

- 評価:赤字の象徴、業界崩壊の残骸のひとつ

2001年〜2002年にかけて、アマゾンは依然として赤字が続き、株価も底を這っていました。

この時期の評価は、“未来のインフラ企業”ではなく、「かつて期待されたが、収益化できなかった企業」でした。しかし2002年末から2003年にかけて、株価は回復を見せはじめます。

回復の理由

- ネット企業が倒産していく中で、アマゾンは倒産していない

- 景気後退の中、2001年末に初めて営業キャッシュフローがプラスに転じる

- さらに売上は引き続き拡大し、2002年には30億ドルを突破

- キャッシュを生む体質へと、静かに財務基盤が変わっていった

これは、「利益こそないが、自走できている」という安心感を与えました。

戦略の変質:小売から“構造”の提供へ(2003〜2005)

アマゾンの売上は年間+20〜30%で成長、だが利益は微小か赤字。そんな状況に市場は次第に、「EC企業としては完成したが、今以上の拡張余地がないのでは」と感じ始めていました。

企業の安定性は認められているが、「新しい何か」が見えなければ株価は動かない──まさにそういう局面でした。

そんな時期に着手した最大の変革が、社内で使っていたシステムの“外部提供”です。

アマゾンが気づいた「もったいなさ」

アマゾンは配送、在庫管理、決済、検索など、あらゆる領域に自社製のソフトウェアを構築していました。しかし、それを使っているのはアマゾン社内だけ。

そこで彼らは発想を変えます。

「自社の技術を“社外にも売れるサービス”にしよう」

この発想から生まれたのが、Amazon Web Services(AWS)構想です。

AWSの原型と「クラウド構想」(2006年)

2006年、アマゾンは正式にAWSを発表。最初の提供サービスは以下の通り:

- S3(ストレージ)

- EC2(仮想サーバー)

このとき、世の中のほとんどの投資家はまだ「なんのこっちゃ?」という反応でした。なぜなら、アマゾンは「小売の会社」だと思われていたからです。

しかし、AWSの導入企業が少しずつ増え、収益の柱になりうる可能性が見え始めると、評価の転換が起きます。

クラウドという“もう一つの顔”(2006〜2009)

もともとアマゾンは、「在庫を抱えてモノを売る」小売企業でした。しかし、AWSはその真逆です。

- 在庫がいらない

- 粗利が高い

- スケーラブルで契約型

つまり、物流コストに悩まされる既存事業とは異なり、収益性の高い“テック型事業”だったのです。この構造にまず反応したのは、投資家ではなく開発者たちでした。

2007年になると、スタートアップやフリーランスのエンジニアたちがAWSを使い始め、技術者コミュニティの中で「これは革新的だ」という評価が広がっていきます。

投資家の一部が気づき始める(2006~2007)

エンジニアの熱が高まる中、投資家の一部も変化を感じ取ります。

「これは、楽天やeBayとはまったく違う道を歩いている」

「ECではなく、クラウドで利益が出るかもしれない」

こうした見方が広がり、株価は2006年夏から2007年秋にかけて急上昇。約2ドルから5ドル超へ、2.5倍以上の上昇を見せました。

この時期、市場の一部はアマゾンを「GoogleやMicrosoftと並ぶテック企業」として認識し始めたのです。

リーマンショックによる株価半減(2008~2009)

しかし、その熱も長くは続きませんでした。

2008年、リーマン・ショックによる世界同時不況が発生すると、アマゾンの株価も再び急落。2007年末に5ドルを超えていた株価は、2008年11月には1.7ドル台まで下落しました。

なぜ、AWSという希望の芽が育ち始めていたのに、こんなにも売られたのか?それは、市場の大多数がまだ「アマゾン=小売」だと思っていたからです。

「やっぱり小売でしょ」という評価の壁

不況になれば、消費は落ち込む。

物流には固定費がかかり続ける。

アマゾンは利益を出しにくい構造の企業──

そうしたネガティブな見方が再浮上し、「結局は小売業だ」というレッテルが貼られてしまったのです。AWSの存在は、まだ数字として評価されるほど大きくなってはいませんでした。

でも実は、この下落期こそが転換点

皮肉なことに、この株価低迷の裏側で、AWSは静かに勢力を伸ばしていました。

リーマン・ショックを機に、企業はITコストを劇的に削減する必要に迫られます。そこにAWSの「初期投資ゼロ・従量課金」というコスト構造が、完璧にマッチしたのです。

- 物理サーバーを買わずに済む

- 必要なときだけ使えばいい

- 管理も不要

AWSは不況にこそ刺さるプロダクトでした。この頃から、「不況でも使われるITインフラ企業」として、アマゾンの新しい顔が静かに認知されていきました。

見えてきたのは「構造の変化」

2006〜2009年のアマゾンは、利益の増減ではなく、企業の構造自体が変わり始めていた時期です。

- 売上だけでなく、営業キャッシュフローが安定しはじめた

- AWSという高粗利・非小売の事業が立ち上がった

- システムやオペレーションを“外販”する発想が根付いた

つまり、ここで投資家が見抜けたかどうかの本質は

「どの数字が増えているか?」よりも、「企業の輪郭がどう変わっているか?」を見抜けたか。

この問いに向き合えた投資家だけが、次のフェーズ──AWSが爆発的に利益を生む“金のなる木”へと成長していく物語──に乗ることができました。

AWSの爆発と“GAFA”の一角へ(2009〜2017)

2006年に始まったAWSは、当初は認知されていない“社内ツールの外販”にすぎませんでした。しかし2009年以降、その価値が数字として明らかになり始めます。

特に2014年頃からは、売上・利益の両面でAWSが加速度的に伸び、ついに投資家の誰もが無視できない存在になっていきました。

- 2010年〜2014年のAWS売上成長率:年率40〜60%ペース

- 2015年:営業利益の過半がAWS由来に

- 2016年:売上122億ドル、営業利益31億ドル

この成長速度は、まさに“もう一つのアマゾン”の誕生でした。

しかも、AWSは小売のようにコスト構造が重くなく、粗利率は60%以上。その結果、ECで稼いだ売上は成長の燃料となり、AWSが利益の源泉となる“二重構造”が完成します。

この二重構造が見えたとき、アマゾンは投資家にとってまったく別の企業として映り始めたのです。

株価が35倍に跳ねた背景にある「3つの評価軸の再定義」

この時期、アマゾン株を買えた投資家たちが共通していたのは、「事業内容が変わった」のではなく、「企業の定義が変わった」と認識していたことです。

アマゾンは単なる小売企業から、“世界のITインフラを支える企業”へと進化しました。

① 「小売企業」から「クラウド基盤企業」へ

AWSの急成長により、もはやアマゾンの評価は「ECの利益率が低いからダメ」といったレベルではなくなります。利益率の高いBtoBインフラ事業を持つ企業──つまり、Microsoft AzureやGoogle Cloudと比較されるフェーズに入りました。

② 「売上と利益」から「支配力・不可逆性」へ

アマゾンはこの時期に、Prime会員制度やロジスティクス強化を通じて、ECでも“脱価格競争”を達成します。ユーザーはもはや「価格」ではなく「体験」でアマゾンを選ぶようになっていた。

加えて、AWSは一度契約するとスイッチングコストが非常に高い事業。ここにきてアマゾンは、「使い始めたらもう離れられない企業」へと進化していたのです。

③ 「成長ストーリー」から「収益エンジンの複数化」へ

2016年ごろになると、アマゾンはEC、クラウド、そして新たに広告という第3の成長ドライバーを見せ始めます。GoogleやFacebookに近い形で、検索と購入データを活かした広告事業が立ち上がり始めたことで、「一社で三本柱を持つテック企業」という位置付けが明確になります。

投資家心理の変化と株価の上昇

この構造変化を受け、投資家の視点も根本的に変わっていきます。

かつての問いは「この会社は黒字になるのか?」でした。しかし2015年以降の問いは、「どこまで支配を広げるのか?」「この企業の限界はどこなのか?」へと変化します。

この評価の変化にともなって、株価は2009年〜2017年の間に35倍以上に膨らみました。ポイントは、数字の加速度と“投資家の問い”が一致したことです。

「なぜ伸びているか」ではなく、「どこまで広がるか」。この投資家心理こそが、アマゾン株の上昇の最大の駆動力でした。

GAFAの一角としての再定義

2010年代後半から、アマゾンはもはや「ネット通販大手」ではなく、「世界の構造を変える企業群=GAFA」の一角として扱われるようになります。

Google(検索)

Apple(デバイス)

Facebook(SNS)

そしてAmazon(Eコマースとクラウド)

その評価の裏にあるのは、アマゾンが単なる売上や利益ではなく、「不可逆なエコシステム」を築いた企業であるという理解です。

AWSは企業のITに組み込まれ、ECは生活インフラとして定着し、広告は最終的な意思決定の最後の一押しを担う。アマゾンは、この時点で完全に「代替不能な存在」となっていたのです。

成長の鈍化と“巨大すぎる企業”(2018〜現在)

2018年以降、アマゾンの株価は引き続き上昇を続けつつも、その歩みはそれ以前と比べて鈍化し、より不安定なものになっていきました。

株価が高止まりから下落に転じた背景には、単なる業績の伸び悩みだけでなく、企業構造の限界、マクロ環境の変化、そして巨大企業としての「社会的制約」が複雑に絡み合っていました。

1. 2018年9月〜12月:初の「テックバブル懸念」と金利警戒による下落(▲30%)

2018年秋、アマゾンの株価は突如として急落します。9月には過去最高値を更新していたものの、わずか3ヶ月で約30%下落しました。

この下落の背景には、以下のような複数の要因が絡み合っていました。

まず、市場全体にテック株の過熱感が強まる

FacebookやGoogleを含む大型IT株が軒並み売られ、アマゾンもその流れに巻き込まれました。

加えて、アメリカのFRBが年内に4回の利上げを実施

これにより将来的な割引現在価値が引き下げられ、高PER銘柄ほど売られやすくなっていたのです。

さらに、アマゾン自身にも「成長鈍化の兆し」が

2018年Q3の決算で、AWSの成長率が前年同期比+46%と依然高水準ながらも減速傾向を見せたこと、広告事業の伸びにもややブレーキがかかったことが不安材料として意識されました。

このように、マクロ的な金融引き締めの環境と、テックバブルへの疑念、そして企業固有の成長減速という三重苦が重なった結果として、年末にかけて株価は急速に冷え込んだのです。

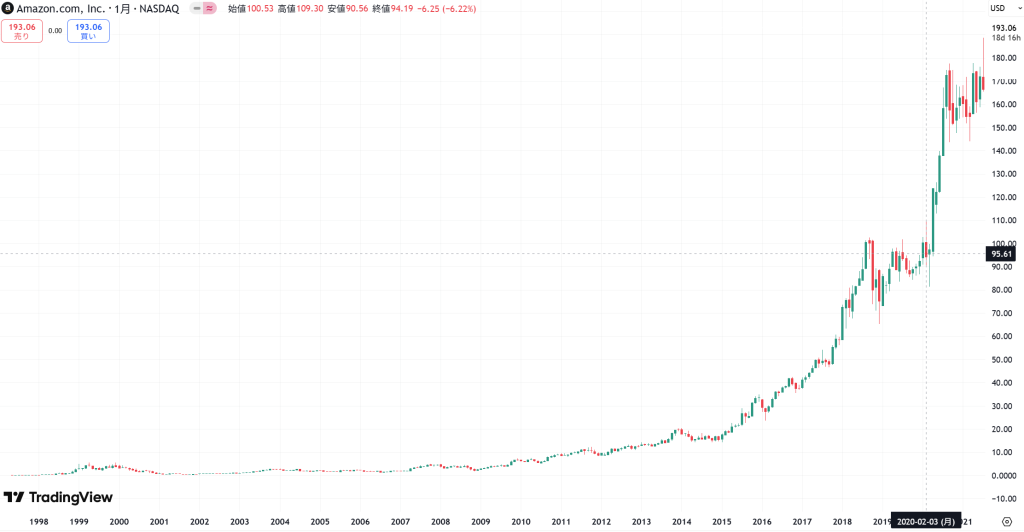

2. 2020〜2021:パンデミック特需と株価の高騰(+80%)

そして、2020年。新型コロナウイルスの世界的流行により、消費者の生活は一変しました。

外出自粛とロックダウンが広がる中で、アマゾンのECサービスは「生活インフラ」としての役割を担い、爆発的な需要が生まれます。

この期間、売上は2020年に前年比+38%、2021年にも+22%の成長を記録。AWSと広告事業も伸び続け、営業利益は過去最高を更新。株価は2020年初の約100ドルから、2021年夏には186ドルにまで達し、実に80%以上の急騰を見せました。

投資家の評価は、「アマゾンはどんな環境でも必要とされる企業」という“インフラ的安定性”への信頼に基づくものでした。しかしその高騰は、“一過性の需要”に支えられたものであることが、後に露呈していきます。

3. 2022〜2023:ポストコロナでの調整(▲55%)

2022年、アマゾンの株価は一転して急落します。わずか1年余りで188ドルから90ドルを切る水準へと下落し、約55%のマイナス。そこには複数の構造的要因が絡んでいました。

まず、パンデミック特需の反動により、EC売上の成長が鈍化。2022年は前年比+9%と大幅に減速し、在庫過多や人員過剰も表面化しました。とくに北米物流網のオーバーキャパシティが、コスト負担を大きく押し上げ、利益率を圧迫します。

また、AWSの成長率もピークを越えました。2021年には+37%だった売上成長率が、2023年には+13%台にまで鈍化。マクロ的には金利上昇、広告市場の調整も重なり、アマゾン全体の成長期待が一段階切り下げられます。

さらに「GAFA叩き」に象徴されるように、巨大テック企業に対する政府・社会からの圧力も強まり、成長の自由度そのものが制約されつつあります。

4. 2022年12月〜2025年1月:リストラ効果と生成AI期待での回復(+90%)

2022年末を底に、アマゾンの株価は再び上昇基調に転じ、2025年初頭には160ドルを超える水準まで回復しました。この間に株価は実に90%以上の反発を見せています。

この急回復の背景には、まず構造改革によるコスト最適化がありました。

アマゾンは2023年初頭から段階的に大規模な人員整理と設備投資の見直しを実行。物流網の過剰構築による負担を圧縮し、利益体質の改善が進みました。

さらに市場が注目したのは、アマゾンが生成AI関連領域。とくにAWSにおけるAIサービス拡充へ本格参入したことです。

ChatGPTの登場で生成AIが世界的なトレンドになる中、アマゾンは自社のクラウドインフラを活かしてAIスタートアップや法人企業向けに大規模モデル(LLM)トレーニング環境を提供。これが“次の収益源”として投資家に期待されました。

加えて、広告事業のリカバリと米国消費の底堅さも、アマゾンの回復を後押ししました。特に2023年後半から2024年にかけては、検索広告と動画広告の双方が増収に転じ、クラウドと並ぶ第2の収益柱として再注目されるようになります。

投資家はここで、「アマゾンは再び“評価され直す局面”にあるのではないか」と考え始めました。それは、かつてAWSが企業の定義を変えたように、生成AIとインフラ投資が再び企業の“見え方”を変え始めたからです。

5. 現在地と投資家の視点

2025年以降、アマゾンは“生活のOS”から“経済のOS”へと進化できるかが問われています。

すでにEC・クラウド・広告の3本柱は成熟しつつあり、次の成長エンジンをどう設計するかが市場の関心です。ヘルスケア、フィンテック、物流インフラの外販など、いくつかの挑戦が続いていますが、どれも「第二のAWS」には至っていません。

株価は現在、200ドル前後で推移していますが、それは“過去の実績への評価”と“将来への不確実性”がせめぎ合った結果です。

投資家が次に問うのは、「この企業は再び大きく評価され直す瞬間を迎えるのか?」ということ。成長の鈍化は必然である一方で、“次の再評価”がどのタイミングで訪れるのか、それが今もっとも注目されている論点です。

過去の“再評価”が、未来の“投資判断”をつくる

アマゾンという企業は、創業から現在に至るまで、繰り返し市場から“再評価”を受けてきました。

ネット書店から始まり、ECの巨人へ。そこからクラウド(AWS)で事業構造を変え、広告・物流・AIと多面的な進化を続けてきた企業。それでも、株価は一本調子ではなく、常に大きく下がり、大きく上がるという波を経験しています。

この波のなかで一貫していたのは、「評価が動くときには必ず“構造”の変化があった」ということです。

パンデミックの特需に浮かれたときも、リストラで利益構造が見直されたときも、生成AIという未来への種が評価され始めたときも、株価は常に“期待”と“現実”のせめぎ合いのなかで動いていました。

投資家として重要なのは、その構造の変化を、変化として受け止められるかどうかです。

「あのとき買っていればよかった」ではなく、 「あのとき考えれば買えたのか?」 ──この問いを繰り返すことが、未来のチャンスに乗るための唯一の準備となります。

この記事でたどってきたように、アマゾンは決して一貫して順風満帆な企業ではありませんでした。しかし、評価の揺れに耐えながら、自らの姿を進化させ続けてきた。その歴史にこそ、投資家が学ぶべき“判断材料”が詰まっていると考えています。

次に「50%以上動いた株」を目にしたとき、

「その評価の揺れは、構造の変化に見合っているのか?」

その問いこそが、未来の投資判断を導く視点になるはずです。

この記事を読んでみての感想や質問は、オーチャードクラブの専用LINEからご連絡ください。