個別株への投資を考えるとき、「過去に何があって、今どこにいて、これからどこへ向かうのか」をしっかり押さえておくことはとても大切です。

今回取り上げるGoogle(現:Alphabet)は、検索エンジンから始まり、今ではYouTube・Android・クラウド・AIなど、多くの分野に広がる巨大テック企業になりました。でも、株価が常に右肩上がりだったわけではなく、時には下落を経験しながら、少しずつ地力をつけてきました。

この記事では、Googleの創業から現在までの流れを時系列で整理しながら、どの局面で株価が大きく動いたのか、その背景には何があったのかを振り返っています。

これから個別株投資をしていく方が、企業分析やタイミングの判断材料として使えるようにという視点を意識して書いていますので、読み物としてだけでなく、1つの「銘柄研究」として参考にしてもらえたらうれしいです。

感想や質問がありましたら、オーチャードクラブの専用LINEからお願いします。

- 1998〜2004:検索という革命

- 2006〜2008:YouTube・Androidの衝撃と、リーマンショックで株価半減

- 2009〜2015:広告の強さ、動画とモバイルの波にどう乗ったか?

- 2015〜2019:Alphabet体制で“次の柱”が見え始めた

- 2020〜2021:パンデミック特需で急騰──買って放置の理想形?

- 2022:インフレと利上げで株価▲50%──“強い企業”でも売られる相場

- 2023:AI競争とChatGPTショック──検索広告モデルの転換点

- 2024〜現在:Geminiは巻き返せるか?広告の“進化”が試される

- 今後のGoogle株はどう見る?──“成長の構造”に注目する理由

- 個別株投資にどう活かす?──Googleから学べる3つの視点

1998〜2004:検索という革命

今でこそ「検索すれば何でもわかる」のは当たり前ですが、1998年当時はそうではありませんでした。Yahoo!やAltaVistaなど、当時の検索エンジンはキーワードの一致を基準に結果を並べるだけ。情報がネット上にあっても、それを“うまく見つける手段”がなかったのです。

そんな中、スタンフォード大学の大学院生だったラリー・ペイジとセルゲイ・ブリンが開発したのが「PageRank」でした。これは「どのページが、どれだけ他のページからリンクされているか」をもとに順位を決める仕組み。言ってみれば、ネット上の“口コミ”の力を検索に持ち込んだ発明でした。

Googleはこの革新的な検索技術で、瞬く間に人々の間に広まりました。利用者が増えれば、検索窓は「広告を届ける場所」になります。ここから広告ビジネスへつながるのも、自然な流れでした。

2000年には検索連動型広告「AdWords(現:Google Ads)」が始まり、企業の広告出稿と検索データが密接に結びつくモデルが誕生。まさに「情報に価値が生まれた瞬間」です。

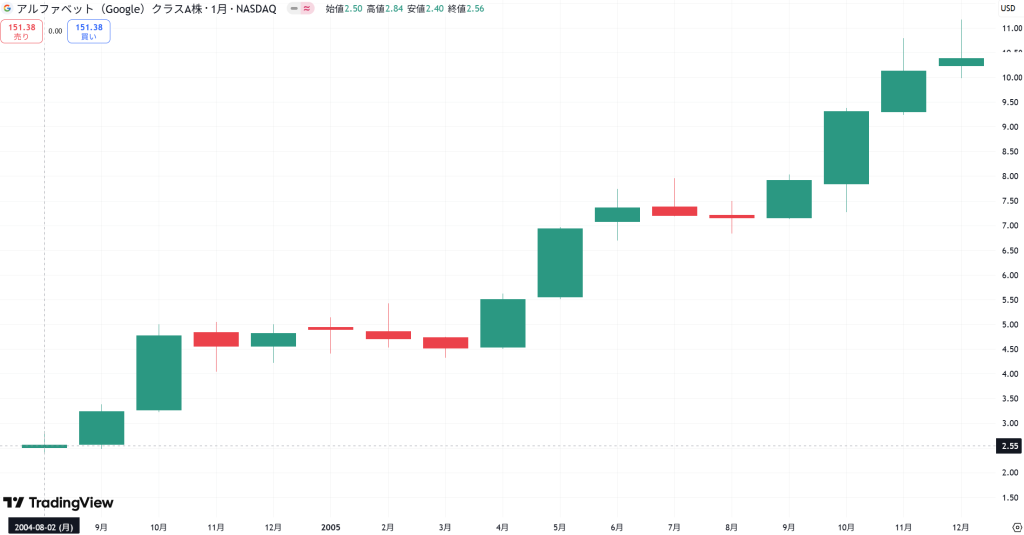

2004年:NASDAQに上場

そして2004年、GoogleはNASDAQ市場に上場します。注目されたのはその価格──1株85ドル。(分割調整後の現在だと約2.5ドル)これが当時としてはかなり強気の評価で、検索エンジンという“収益が読みにくい業態”に対して、市場が未来を買った格好でした。

もうひとつ話題になったのが、「オークション形式」のIPO。これは従来のような投資銀行を介さず、一般投資家にも開かれた方式で行われ、公平性が重視されました。Googleの「情報アクセスの民主化」という理念が、IPOにもにじみ出たような形です。

上場後、株価は順調に推移。成長期待の高まりと、AdWordsが着実に収益を上げていたことが評価され、1年後には株価はほぼ2倍に。

✅ 投資の学び

- 革新性のある技術は「最初は見えにくい価値」がある

- IPO時は“事業の方向性”と“収益モデル”をセットで見ることが大切

2006〜2008:YouTube・Androidの衝撃と、リーマンショックで株価半減

Googleは検索広告での成功を足がかりに、2006年から次の成長エンジンを模索し始めました。そしてこの時期、2つの重大な決断を下します──YouTubeの買収とAndroidの投入です。

どちらも、今日のGoogleを語るうえで欠かせない事業ですが、当時その価値は決して明らかではありませんでした。

YouTube買収──「数字では説明できない買い物」

2006年、Googleは設立わずか1年半のYouTubeを約16億5千万ドルで買収しました。

当時、YouTubeの年間売上はせいぜい1,500万ドル程度、利益はゼロどころか赤字。コンテンツの多くは著作権ギリギリで、訴訟リスクを抱える危ういサービスでした。

それでもGoogleは、YouTubeの「動画で情報を探す」という新しい行動様式に未来を見出しました。

「利益が出ていない会社に16億ドル?」

「Google Videoがあるのに、なぜ重複投資を?」

「法的リスクを抱えるサービスをなぜ?」

誰が見てもリスクの塊でしたが、結果は歴史が証明しています。YouTubeは今や世界最大の動画プラットフォームとして、Googleの広告収益の中核を担っています。

当時のGoogleは、「将来の人の視線と時間がどこに向かうか」に賭けたのです。

Android登場──無料で配るOSは愚策か、戦略か

翌2007年、GoogleはモバイルOS「Android」を発表します。

この時、AppleはすでにiPhoneを発表済み。エレガントで洗練されたデザイン、完全な垂直統合モデル。対してAndroidはオープンソース、無償提供、端末メーカーに任せる方式。はっきり言えば、粗削りで不安定な印象でした。

Googleはこの戦略で「台数をとにかく広げ、モバイル検索と広告の入口を抑える」という未来図を描いていましたが、それが本当に成功するかは未知数でした。

あのとき、iPhoneの強さが見え始めていた中で、「Googleが無料でOS配って大丈夫?」という空気が投資家の間にあったのも確かです。

しかし結果的には、Androidは世界シェアの70%超を取るモバイルOSへと成長。Googleはモバイル時代の「入り口」を押さえることに成功しました。

この判断も、当時の収益や目先の合理性では語れない、“戦略的ポジション取り”に賭けた一手だったのです。

2008年:リーマンショックで株価半減──でも価値は崩れなかった

Googleが未来に向けて大胆な布石を打ち続ける中で、2008年には世界を揺るがす出来事が起こります。リーマン・ショックです。

- 株価:2007年末の約373ドル → 2008年末には135ドル台へ(約▲64%)

- 現在の株価基準では、約18.65ドル → 約6.75ドル相当

広告市場への逆風、世界的な景気後退、金融不安──。Googleのような「未来への期待で買われる株」は、市場がリスクを避ける局面では真っ先に売られます。

しかし重要なのは、Googleの本業が大きく崩れたわけではなかったこと。

- 検索広告は費用対効果が高く、広告主にとって“削りにくい”

- 財務体質は健全、キャッシュを潤沢に保有

- 利益率も他のテック企業と比べて高水準を維持

つまり株価は大きく下がったけれど、企業の価値そのものは揺らがなかった。

長期目線で見れば、むしろ「割安で買えた最後のタイミングだった」とすら言えるのです。

✅ 投資の学び

- 将来のインフラになりうる技術やサービスは、収益化前でも注視すべき

- そのときの“正気な評価”が、後に“愚かだった”と見えることがある

- 下落局面こそ、「企業の中身」が試される時間。

2009〜2015:広告の強さ、動画とモバイルの波にどう乗ったか?

2008年の金融危機を受けて大きく下落したGoogle株は、2009年以降の回復局面に入ります。ただ、それは単なる「相場の戻り」ではありませんでした。Google自身がしっかりと“稼ぐ力”を証明していった期間でもあります。

検索広告は不況でも強かった

リーマンショック後、多くの企業が広告費を削減する中、Googleの検索広告は意外にも安定していました。

なぜか?

それは、Google広告が「効果測定できる」広告だったからです。

テレビや雑誌などのマス広告は“打って終わり”。一方Google広告は、誰が・いつ・どこで・何をクリックしたかがすべてデータで分かる。景気が悪い時ほど「無駄な広告を減らしたい」というニーズにマッチしたのです。

この構造が、「広告=景気に左右されやすい」という常識を打ち破りました。

YouTubeが「収益装置」へと変わり始める

2009年頃のYouTubeは、まだコストばかりかかる存在とも言われていましたが、Googleは「動画で稼ぐ仕組み」を整え始めます。

特に転機となったのが、2013年頃から本格化した動画広告。視聴者にスキップさせる選択肢を与える形式の広告が広まり、ユーザー体験を損ねずにマネタイズが可能になりました。

結果、YouTubeは「若者のテレビ」としての地位を確立し、広告主の関心も一気に高まります。

モバイルへの大転換、Androidの勝利

2010年代前半にはスマートフォンの普及が一気に進み、Googleにとっても大きな転換期となりました。

ここで大きな役割を果たしたのが、Androidとモバイル広告の進化です。

特に注目すべきは、2013年に導入された「Enhanced Campaigns」。

これは、モバイル・PC・タブレットを分けていた広告配信の設定を統合し、広告主がより簡単に、そして広く出稿できるようにした仕組みです。

この変更によって、広告在庫が爆発的に拡大し、単価はやや下がってもトータルの広告収益が伸びるという構造が完成します。

これはまさに、「Google広告が次のステージに進んだ瞬間」でした。

株価は何を映していたのか?

この時期、Google株は非常に堅調な上昇を続けました。

- 2009年末:約14ドル(現在基準)

- 2012年7月ごろ:約20ドル台

- 2014年2月ごろ:約32ドル近く(+60%以上)

- 2015年末:約38ドル前後

この中でも特に目立ったのが2012年7月〜2014年2月にかけての上昇。

これは、「検索広告が安定して稼ぐ一方で、モバイルと動画という“次の柱”が明確に見えてきた」ことで、市場が“広告企業”としてのGoogleを再評価したタイミングでもありました。

✅ 投資のヒント

- 株価は「利益」ではなく「評価の切り替わり」で大きく動くことがある

- 新たな収益モデル(モバイル・動画)が実績を出し始めた瞬間が“再評価”の起点

- 成熟ではなく、“進化する企業”が中長期で評価される

2015〜2019:Alphabet体制で“次の柱”が見え始めた

Googleが創業から築いてきた検索広告の強さ。その一方で、「広告依存からの脱却」が中長期的な課題として意識され始めたのもこの頃です。

その転機となったのが、2015年の持株会社化──Alphabetへの再編でした。

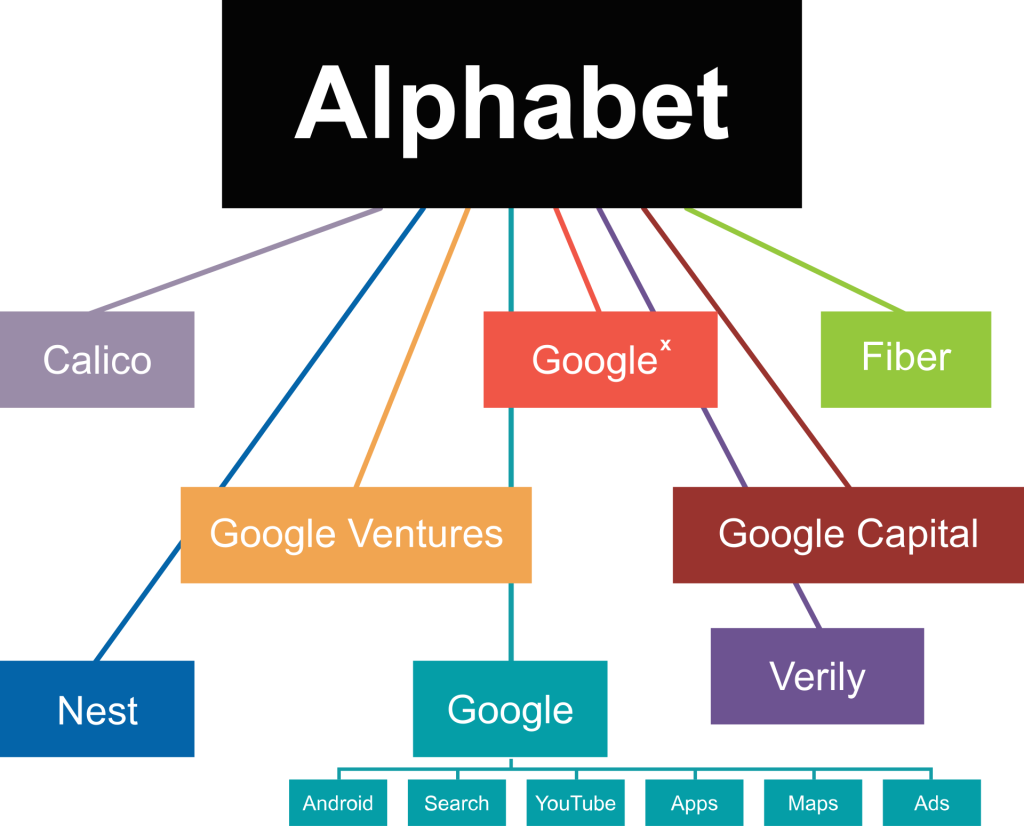

Alphabet設立──“本業”と“未来への賭け”を分けた

2015年、Googleは組織を再編し、新たに持株会社「Alphabet Inc.」を設立。検索やYouTubeといった収益事業は「Google」部門に、そして自動運転や医療、AIなどの実験的プロジェクトは「Other Bets(その他の賭け)」として切り離されました。

この動きには2つの狙いがありました:

- Googleの本業の透明性を高め、投資家の評価を受けやすくする

- “次の柱”を育てるための自由度を持たせる

この再編によって、Googleは「今の収益」と「未来の可能性」の両方を追い求める企業へと進化し始めます。

YouTubeが“第2の広告帝国”に成長

2016年以降、YouTubeは「見るサービス」から「稼ぐプラットフォーム」へと変貌します。スマホでの動画視聴が爆発的に伸びたことにより、動画広告の単価も上昇。

- 視聴時間の増加(TV代替メディアに)

- 広告主のシフト(若年層へのリーチが狙える)

- インフルエンサー市場の成長(企業案件も拡大)

Googleはこの波を的確に捉え、YouTubeを「第二の広告収益源」として確立させました。

テレビCMから移動してきた予算の受け皿になったとも言えます。

クラウド市場へ本格参入──GCPの追い上げ

この時期、Google Cloud Platform(GCP)も静かに存在感を増していきます。

クラウド市場ではAmazon(AWS)とMicrosoft(Azure)が先行していましたが、Googleは機械学習・データ解析・AI分野での強みを武器に、エンタープライズ向けにシフト。

- ビッグデータ処理に強い「BigQuery」

- AI/機械学習API

- GmailやGoogle Docsとの親和性

など、Googleならではの価値を武器に、じわじわとシェアを伸ばしていきます。

ハードウェアとAI、「その他の賭け」も動き出す

この時期にはPixelスマートフォンやGoogle Homeといったハードウェアもリリースされ、Google Assistantによる音声AI戦略が家庭内へと拡大。

また、Waymo(自動運転)やVerily(医療データ)、DeepMind(AI研究)などの「Other Bets」部門も、収益はまだ先ながら、次世代技術のフロントランナーとして注目されるようになります。

株価はどう動いたか?

- 2015年末:約38ドル(現在基準)

- 2019年末:約70ドル前後

4年間でおよそ+80%の成長。派手ではないですが、事業の広がりと安定性が評価された堅実な上昇です。

✅ 投資の学び

- 単一事業で成功した企業が「次の柱」を立てられるかが分岐点

- 収益構造の変化と、株価の変化はセットで見ていく

- 再編や部門分けは、企業の“戦略の意図”が見えるポイント

2020〜2021:パンデミック特需で急騰──買って放置の理想形?

2020年、新型コロナウイルスが世界中に拡大し、経済も日常も一変しました。街から人が消え、企業活動もストップする中で、株式市場も3月には大きく下落──しかしそこから意外な流れが生まれます。

テクノロジー企業が一斉に買われ始めたのです。

その中でもGoogle(Alphabet)は、「巣ごもり経済の最大の受益者」の一社として強く評価されました。

2020年:情報・動画・リモートの“インフラ”として急浮上

人々が家にこもる中で、情報の検索は増え、YouTubeの視聴時間は過去最高を記録し、企業はGoogle Workspace(Gmail、Meet、Docsなど)を業務の基盤として急拡大。

- 検索数の増加:コロナ関連、政府対応、健康情報など

- YouTube視聴時間の急増:自宅時間の長時間化

- Google Meetなどの利用拡大:Zoomと並ぶビデオ会議インフラに

しかもこのタイミングで、FRB(米連邦準備制度)が史上空前の金融緩和を実施。世界中の資金が「グロース株(成長企業)」に流れ込みました。

株価はどう動いたか?

- 2020年3月:コロナショックで急落(約67ドル)

- 2020年末:回復と成長で約100ドル超に上昇(+50%以上)

- 2021年11月:史上最高値を記録(約151ドル)

つまりこの2年間で、株価は実質2倍以上に上昇。とくに2021年は、決算も絶好調で、過去最高益を連発する“完璧な年”となりました。

なぜここまで評価されたのか?

この急騰は一時的なブームではなく、Googleの強みが「コロナ時代のライフライン」に完全に適合していたことが背景にあります。

- ビジネス活動:Google Workspace、クラウド(GCP)

- 情報インフラ:検索、地図、YouTube

- 消費行動:Eコマース広告、ローカルビジネス支援

特に中小企業がネット広告に頼らざるを得なくなったことで、Google Adsの広告出稿も大きく伸びました。

さらにAI開発もこの頃から加速しており、Googleは「検索だけの会社」ではなく、「情報・インフラ・広告・AIの複合企業」として評価され始めたのです。

✅ 投資の学び

- 予期せぬ社会変化(パンデミック)は、企業の“本当の強さ”を浮き彫りにする

- 株価が上がっている理由が「一時的なムード」か「構造の変化」かを見極める

- “買って放置”が報われるには、企業の構造そのものが進化している必要がある

2022:インフレと利上げで株価▲50%──“強い企業”でも売られる相場

2021年、Google(Alphabet)は過去最高益を更新し、「理想的なグロース株」として多くの投資家から高評価を得ていました。ところがその翌年、2022年には一転して株価が大きく下落します。

ピークからの下落率はおよそ▲50%。

しかもこれは、Googleだけでなく、多くのハイテク株に共通する動きでした。

では、なぜあれほど好調だったGoogle株が、ここまで売られることになったのでしょうか?

株価はどう動いたか?

- 2021年11月:史上最高値 約151ドル

- 2022年10月:一時約83ドルまで下落(▲45〜50%)

チャートだけ見れば「何かとんでもない問題が起きたのでは?」と思うかもしれませんが、実際にはGoogle自身の業績に大きな崩れはなかったというのが重要なポイントです。

背景①:インフレと急激な利上げ

2022年、世界は突如としてインフレの時代に突入します。

- ウクライナ戦争によるエネルギー・穀物価格の高騰

- コロナ禍での供給制約

- アメリカの労働市場ひっ迫による賃金上昇

これに対応して、アメリカの中央銀行(FRB)は急激な金利引き上げに踏み切ります。ゼロ金利から一気に4%以上という急ピッチ。

金利上昇は、将来の利益を期待して買われる「成長株」にとって大きなマイナスになります。未来のキャッシュフローの価値が割り引かれてしまうからです。

Googleのように好調な業績を維持していても、「高PER=高成長期待の株」は一律で売られる相場になってしまいました。

背景②:広告市場への懸念

もうひとつの逆風が、デジタル広告市場の鈍化です。

パンデミックを経て、2020〜2021年に一気に広告出稿が加速した反動で、2022年には広告主が出稿を抑え始めました。特に打撃が大きかったのは:

- 中小企業:景気減速を見越して広告予算を削減

- YouTube広告:競合(TikTok)や視聴スタイルの変化で伸び悩み

これにより、Googleの広告収益成長率は鈍化。特にYouTube広告は前年を下回る四半期もあり、市場はネガティブに反応しました。

背景③:マクロと業績が噛み合わない“評価ギャップ”

つまり2022年は、業績は比較的好調なのに、株価は下がるという、初心者にはやや難解な状況が生まれた年でもあります。

これは、短期的には市場が「企業の中身」ではなく、「金利」や「マクロ経済の不安定さ」で動くことがある、という現実を示したとも言えます。

✅ 投資の学び

- 企業が好調でも「相場全体」が売りモードなら株価は下がる

- 金利とPER(株価収益率)の関係は、グロース株投資では必須の知識

- “売られすぎ”と感じたら、業績と株価のギャップに注目する

2023:AI競争とChatGPTショック──検索広告モデルの転換点

2023年、Googleにとってただの1年ではありませんでした。なぜなら、創業以来守ってきた「検索」の土台が揺らいだ年だったからです。

そのきっかけとなったのが、2022年末に公開されたOpenAIのChatGPT。自然な会話ができるAIチャットボットが一躍脚光を浴び、人々の検索行動そのものに変化が生まれ始めました。

ChatGPTショック──「調べる」が変わる恐怖

それまで、「何か知りたい」と思ったらGoogle検索にキーワードを打ち込むのが当たり前でした。広告ビジネスも、そこに表示されるリンクに載せることで成立していました。

しかし、ChatGPTの登場で状況が一変。

- ユーザーは、検索結果を「選ぶ」のではなく「答えをもらう」ようになった

- ページを遷移せず、その場で完結する体験に慣れ始めた

- 広告を挟む余地が、構造的に狭まるリスクが生まれた

これは、Googleにとって広告の「表示機会」そのものが減るかもしれないという、根本的な問題でした。

市場はこの変化に敏感に反応し、2023年前半、Googleの株価はやや慎重な動きが続きました。

Googleの対抗──BardからGeminiへ

この動きに対抗すべく、Googleもすぐに手を打ちます。2023年初頭、対話型AI「Bard」を発表。

しかし初期版のBardは、精度や応答性でChatGPTに見劣りし、デモでの誤回答が報道されるなど、「出遅れ感」が色濃く残りました。

それでもGoogleはAI研究の長年の蓄積を活かし、年内にはより高度なマルチモーダルAI「Gemini」*を投入。テキストだけでなく画像・動画・コードまで扱える汎用性を備えたAIで、技術的には高評価を受けるようになります。

後手に回った感は否めなかったものの、「Googleが本気を出せばやれる」という見方も再び強まり、株価は2023年末には130ドル台まで回復しています。

広告はどうなるのか?──「見せる広告」から「提案される広告」へ

2023年の議論の中心は、「検索広告はこのまま続けられるのか?」という点にありました。

ChatGPT型のUIでは、ユーザーはもう「検索結果ページ」にたどり着かないかもしれない。つまり、広告の表示枠自体が消える可能性がある。

Googleはこれに対し、AIと広告を“統合する形”で進化させる方向に舵を切ります。

たとえば:

- AIが旅行プランを組んでいる中で、「このホテルがおすすめ」と自然に提示

- ショッピング相談の途中で「このモデルが評価高い」と提案広告を挿入

これは単なる“邪魔なバナー”ではなく、「流れに沿った提案」として広告を再構築する試みです。

✅ 投資の学び

- 技術革新(AI)は「既存モデルの終わり」を意味することもある

- 競争に出遅れても、技術的な蓄積と事業基盤があれば“巻き返せる力”はある

- 変わるのは“広告そのもの”ではなく、“広告の形”かもしれない

2024〜現在:Geminiは巻き返せるか?広告の“進化”が試される

2023年、ChatGPTの衝撃でGoogleの広告ビジネスが揺さぶられたのに対し、2024年は「その揺れをどう受け止め、どう進化するか」が問われた年です。

そしてその中心にいるのが、Googleの生成AI「Gemini」。

検索・Gmail・クラウド・AndroidといったGoogleのあらゆるサービスにどう組み込まれていくか。これは、Googleという企業全体の将来像を左右するテーマになりつつあります。

Geminiの再評価──「後追い」から「土台になる技術」へ

Geminiは、単なる対話AIではなく、複数のモダリティ(テキスト・画像・音声・動画・コード)を横断して扱える汎用AIとして設計されています。

2024年に入ってからは以下のような連携が進み、企業やユーザーの実用的なニーズに近づきつつあります:

- GmailやGoogleドキュメントにGeminiが統合

- Google Cloudとの業務用AI連携(Vertex AI)

- Android端末への標準搭載構想の前進

つまり、Geminiは「1つのアプリ」ではなく、Googleのエコシステム全体に“空気のように存在するAI”として溶け込もうとしているのです。

これは、“AIに勝つ”というより、“AIをサービスに染み込ませる”という戦略です。MicrosoftのCopilotが先行している印象はありますが、Googleのほうが接点の幅では勝っているとも言えるかもしれません。

広告の未来──検索の終わりではなく「変化の入り口」

2024年のGoogleの戦いは、もはや「検索広告を守るかどうか」ではありません。むしろ、「広告とはどんな形で存在するべきか?」という定義の再構築が始まっています。

GeminiのようなAIがユーザーの行動や意図を理解できるのであれば、広告もより自然な形で提示されるべき──そうした前提に立つ新しい広告モデルが試されています。

- AIが質問の文脈を読み取り、「この製品が役立つかもしれません」と提案

- 旅行相談の最中に、リアルタイムでフライトやホテルを提示

- ショッピングでは、レビューや価格比較まで含めた“体験型広告”に進化

もはや検索広告は「1位に表示されるリンク」ではなく、会話の中に差し込まれる、信頼に近い情報のひとつになる可能性すらあります。

これは広告主にとっても大きな変化で、「表示回数」よりも“文脈に合った価値”が重視される時代へと移行していきます。

株価はどう動いているか?

- 2022年の底:約83ドル(現在換算)

- 2024年半ば(5月時点):約160ドル台

株価は2倍近くに回復していますが、AIブームで急騰しているNVIDIAやMetaと比べると、やや慎重な値動きです。

これは市場の見方が分かれている証拠でもあります。

- 「広告依存の企業」という過去に引きずられている見方

- 「AIとともに再構築中の企業」という成長期待の見方

つまり今のGoogleは、「変わりきった企業」ではなく、「変わろうとしている途中の企業」なのです。

✅ 投資の学び

- 株価の“回復”は、企業の“構造変化”と連動していることが多い

- 過去のビジネスモデルにとらわれず、「新しい収益の形」を探っているかに注目

- “成長中のAI企業”ではなく、“再構築中の巨大企業”としてGoogleを見る視点が必要

今後のGoogle株はどう見る?──“成長の構造”に注目する理由

ここまでの振り返りから見えてくるのは、Google(Alphabet)が「検索広告の会社」から「情報とAIのインフラ企業」へと変貌しようとしているという事実です。

ただし、それはまだ完成形ではなく、むしろ“過渡期”の真っ只中にいるとも言えます。

このタイミングでGoogle株をどう見るべきか──ポイントは3つの視点に絞られます。

① AIの収益化が“いつ”“どうやって”進むのか?

Geminiは進化を続けているものの、2025年5月現在、直接的な売上や利益貢献はまだ限定的です。

現時点では:

- AIが「プロダクトに組み込まれる」フェーズ(GmailやDocsなど)

- 一部の法人向けクラウド契約にAIサービスが付加されている

という状況であり、MetaのようにAIを広告アルゴリズムで即収益化したモデルとは少し性質が違います。

投資家として注視すべきは、「AIが何を置き換えるのか?」ではなく、「AIがどう売上や利益に繋がる構造を持つか?」という点。

② 広告モデルの“進化”がどこまで成功するか?

広告は依然としてGoogleの収益の大部分(約75〜80%)を占めています。そしてGeminiやAI検索が主流になっていくなかで、その広告モデルが“どのように組み込まれていくか”は非常に重要なテーマです。

- 新しいフォーマットはユーザーに受け入れられるのか?

- 出稿側(広告主)のROIは維持できるのか?

- 計測・分析はこれまで通り可能なのか?

Googleが今後も広告ビジネスで成長を維持できるかは、**「量より質」「表示より文脈」**というパラダイムシフトをどう乗りこなすかにかかっています。

③ 割安なのか? それとも“変化待ち”なのか?

2025年5月時点でのGoogle(GOOGL)の株価は160ドル台。PER(株価収益率)は約22〜24倍前後とされており、ハイパーグロース銘柄ほどの過熱感はありません。

これは以下のような投資家心理の反映ともいえます:

- ✅ 「構造は堅実、でも爆発力はまだない」

- ✅ 「AIで大勝ちするのはこれから」

- ✅ 「広告の進化が本当にうまくいくのか、まだ確信が持てない」

裏を返せば、Googleは“不確実性”が織り込まれている価格帯にいるとも言えます。そしてそれは、投資家にとって“入りやすい”とも、“様子見しやすい”とも取れるわけです。

✅ 投資の学び

- テック株は「どこまで成長できるか」だけでなく、「どこまで構造を変えられるか」が鍵

- 株価が安定していても、企業の内部が静かに変わっているケースは多い

- 今後のGoogle株は、「収益の構造変化」にアンテナを張れるかどうかが明暗を分ける

個別株投資にどう活かす?──Googleから学べる3つの視点

Google(Alphabet)のこれまで20年以上の歩みを振り返ってみると、ただの企業史ではなく、テクノロジー業界そのものの変化の縮図であることが見えてきます。

一見すると「右肩上がりの成長株」に見えますが、その裏側には幾度も転換点がありました。そして、それらは個別株投資を考える上で重要な“気づき”を与えてくれます。

① 「成長ストーリー」がある企業は、短期の逆風でも崩れにくい

2008年のリーマンショック、2022年の利上げショック──Googleも何度か大きく売られる場面がありました。しかし、株価はそのたびに回復し、長期では大きなリターンをもたらしています。

これは「強いビジネスモデル」とともに、明確な成長ストーリー(広告→モバイル→クラウド→AI)を持っていたことが背景にあります。

投資家としては、目先の数字やショックに動揺するのではなく、「この企業は10年後も存在意義があるか?」を問い直す姿勢が重要です。

② “今の売上”と“未来の試み”を同時に見られるか

Googleは、広告で稼ぎながら、クラウド、AI、自動運転などさまざまな「未来への投資」も同時に行ってきました。

そしてその姿勢は、Alphabetという持株会社体制に象徴されています。つまり、「いまの収益構造」と「未来の種まき」がきれいに分かれて見える企業だった、ということです。

これは個別株投資においてもヒントになります:

✅ 本業は安定しているか?

✅ 同時に、新しい市場への挑戦を始めているか?

✅ その挑戦が、収益や評価の“柱”に育ちそうか?

こうした観点で企業を見ると、“未来につながる企業”を見逃しにくくなります。

③ 企業の“構造変化”を感じ取れる投資家になる

Googleは、「検索広告の会社」として生まれ、「動画・モバイル・クラウド・AI」へと進化してきました。株価の動きとリンクするのは、この構造変化がうまく進んでいるときです。

逆に、構造変化に失敗したり、過去の成功モデルに固執しすぎると、成長企業でも評価はすぐに下がります。

つまり、数字以上に大切なのは、「企業がどう変わっているか」に気づけるかどうかです。

それを読み取る材料として:

- 事業セグメント別の売上の変化

- プロダクトの位置づけの変化(主力から補助へ?逆に昇格?)

- 決算説明会で繰り返されるキーワードの推移

こうした“企業の言葉”にも耳を傾けることが、これからの投資家には求められていきます。

✅ まとめ:Googleから学べる3つの視点

- 一時的な下落よりも「成長の物語」を見よ

- 「今の稼ぎ」と「未来への試み」の両立に注目せよ

- 数字より“構造の変化”を読み取れる投資家になろう

Googleは、ただ検索を提供する企業ではなく、情報そのものの流れを変えてきた企業です。

そして今、その役割をAIという新しい時代にどう再定義するかが問われています。

個別株投資は難しくもあり、面白くもあります。目先の上げ下げではなく、企業の「物語」をどう読むか。Googleという巨大企業の軌跡から、そのヒントを少しでも感じてもらえたなら嬉しく思います。

この記事に関しての感想や質問がありましたらオーチャードクラブの専用LINEからお願いします。