メタは“現代最高の教材”かもしれない

個別株に投資するということは、単に企業の名前や直近のニュースを追いかけることではありません。企業の戦略、市場との対話、世の中の期待と失望の波を理解し、「なぜ株価が動いたのか」を読み解く力が求められます。

その点で、Meta(旧Facebook)は最高の教材です。

創業から20年で、Metaは驚異的な成長を遂げただけでなく、何度も株価が大きく動きました。ときに上場直後に半値となり、ときにコロナ禍で株価が数倍になり、そして2022年にはピークから約70%も下落。その度に、多くの投資家が歓喜し、また失望しました。

この記事では、Metaの企業史とともに、株価が50%以上動いたタイミングでは「なぜそうなったのか」「そのときが買いどきだったのか」を徹底的に深掘りします。

あなたが個別株を検討する際に、「材料」「タイミング」「期待と現実のギャップ」をどう判断すべきか。そのヒントを提供できれば幸いです。

何か感想や質問がありましたら、こちらのオーチャードクラブ専用LINEからご連絡をよろしくお願いします。

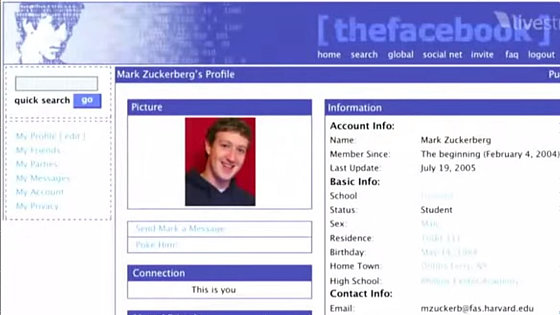

学生寮から時価総額10兆円企業へ(2004〜2012)

2004年、ハーバード大学の学生寮でひっそりと始まった「TheFacebook」は、当初は大学構内のSNSにすぎませんでした。

しかし創業者マーク・ザッカーバーグの大胆なビジョンと、SNSという新しい概念の爆発力が合わさり、瞬く間に世界中の大学・高校・社会人へと拡大。

2006年には一般向けにも開放され、成長速度は一気に加速します。

2007年:Microsoft出資で一躍“注目株”に

Facebookが初めて世界から注目されたのは、2007年10月にMicrosoftが2億4,000万ドルを出資し、企業価値を150億ドルと評価したときでした。

これは当時としては異例の評価で、Facebookは一気に“次のGoogle候補”としての地位を確立します。

しかし、この時点ではまだ非上場企業。一般投資家が関わることはできず、株価の動きは存在しませんでした。

2012年:IPOと初の“株価急落”──期待と現実のギャップ

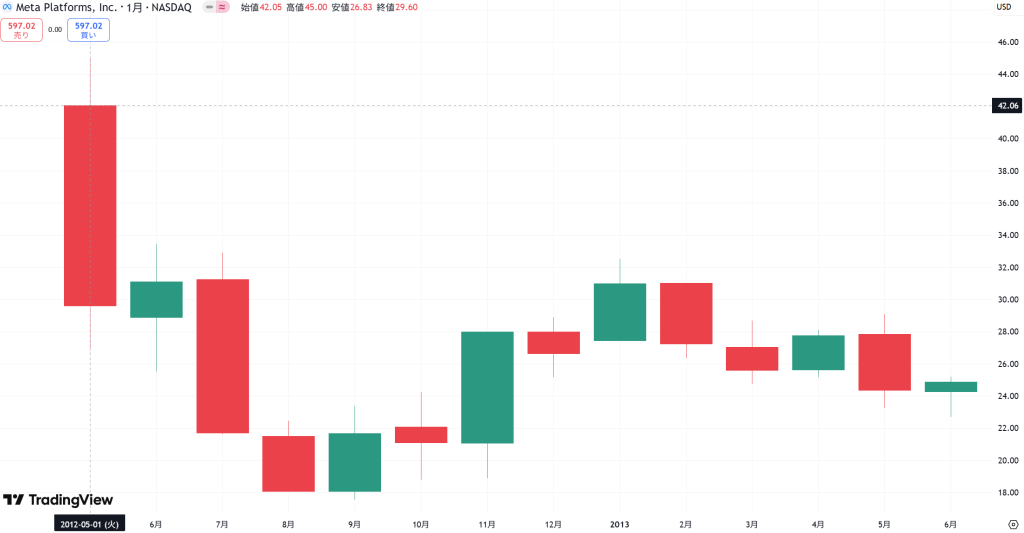

2012年5月、FacebookはいよいよNASDAQに上場を果たします。初値は42ドル。

注目度は極めて高く、時価総額は1,000億ドルを超えました。世界的なSNSがついに公開株式になるということで、投資家の期待は最高潮に達していました。

しかし、上場直後の数ヶ月で株価は一時18ドル台まで下落(-50%以上)。この急落には明確な理由があります。

急落の理由①:モバイル対応の遅れ

当時、FacebookはPCユーザー向けの広告が収益の柱でしたが、スマートフォンの普及に対応しきれておらず、「モバイルでどうマネタイズするのか」が不透明でした。

急落の理由②:売上の伸び悩み

上場前に見せていた成長が鈍化しつつあったことも、市場に不安を与えました。実際、2012年のQ2決算では前年同期比+32%と、まだ高成長とはいえ鈍化の兆しが出ていました。

急落の理由③:ロックアップ解除と過剰な株数

上場時の株式供給量が過去最大級であったこと、さらにロックアップ(経営陣などの保有株の売却制限)解除による株式売却圧力も、株価下落を後押ししました。

このときは「買いどき」だったのか?

結果的に見れば、2012年の急落は「買いどき」でした。しかし、それが“その場で判断可能だったか”というと簡単ではありません。ここでは、当時の材料に基づいて、どう考えれば“買える判断”ができたのかを検討します。

✅ 当時の懸念材料(売り側の考え)

- モバイル広告の収益化が未知数(市場はここを最も懸念)

- 利用者は増えているが、広告単価が落ちていた

- ロックアップ解除による需給悪化リスク

- CEOマーク・ザッカーバーグの経営者としての信頼性不足(上場直後で実績がなかった)

✅ 当時のポジティブ要因(買い側の考え)

- DAU(月間アクティブユーザー)が堅調に増加

- Facebookアプリのモバイル利用が急増しており、「広告表示スペースはある」ことは明白

- 広告プラットフォームの拡張(ターゲティング精度向上の余地があった)

- 他のIT企業(Google、Amazonなど)も、モバイル広告市場に注力し始めていた

✅ 判断の軸:構造が壊れたのか、移行途中なのか?

当時の分析で重要だったのは、「Facebookのビジネスモデルが崩壊したわけではなく、ただ“PCからモバイルへと移行する過程で一時的に収益化が落ちているだけ”ではないか?」という問いです。

この問いに「Yes」と判断できれば、株価の下落は“売られすぎ”と見ることができました。実際、2013年にはモバイル広告が売上の半分以上を占めるようになり、この仮説は証明されます。

✅ 実際に買えたのか?

当時の証券アナリストや個人投資家の一部は、Facebookの広告プロダクトに注目し、リスクを承知で買い向かっていました。とはいえ、不透明感が強く、株価も底値をうろうろしていたため、「すぐに反発したわけではない」ことにも注意が必要です。

つまり、「明確な好材料はなかったが、構造の本質に注目すれば買い判断も可能だった」。それがこのときの判断条件になります。

モバイル広告で飛躍、GAFAの一角へ(2013〜2017)

2012年の株価急落を乗り越えたFacebook(当時)は、翌年から明確に成長路線に乗り始めます。鍵となったのは、モバイル広告の収益化に成功したこと。

この数年間、Facebookは文字通り“無敵”でした。ユーザー数は増え続け、広告単価は回復し、利益率は右肩上がり。

この時期に、FacebookはGAFAの一角として確固たる地位を築き、株価も約3倍以上に上昇します。

2013年:モバイル広告で市場の不安を覆す

2013年Q2決算で、市場は初めて「Facebookはモバイルでも稼げる」ことを目の当たりにします。前年の株価急落時に最大の懸念材料だったモバイル広告の収益比率が、わずか1年で売上の40%に達したのです。

結果、株価は1日で30%以上上昇し、その後も堅調に推移。2013年末には上場来高値を更新します。

2014年〜2015年:Instagramと広告精度の向上が成長を加速

Facebookは2012年に買収していたInstagramを、本格的に広告収益化し始めます。これが大成功。

- 画像・動画中心のフォーマットは広告との相性が抜群

- 若年層のユーザーがFacebook本体からInstagramに移行しても、Facebook社全体では“ユーザー離脱”にならない

- Facebook広告ネットワーク(Audience Network)との連携で、ターゲティングがさらに強化

こうした取り組みが功を奏し、2015年には営業利益率が40%超に回復。株価も2013年の安値から見て2〜3倍の水準へと上昇しました。

投資判断として「買えた」のか?

この時期の株価上昇は、感情や期待ではなく、明確なファンダメンタルズ(業績)の裏付けがありました。では、当時、個人投資家としてどのように判断できたかを再現性の観点から検証してみましょう。

✅ ポジティブな事実(当時得られる情報)

- 決算で明確に売上・利益ともに伸びていた(特にモバイル広告)

- 利用者数(MAU)が四半期ごとに着実に増えていた

- 利益の再投資(Instagram、WhatsAppなど)が長期的視点に見えた

- 「ソーシャル広告市場」はまだ初期段階という外部環境

✅ ネガティブな視点(リスク要素)

- 広告依存モデルのリスク(広告主の予算に左右されやすい)

- ユーザーの時間の奪い合いが激化(Snapchat、YouTubeなど)

- プライバシー懸念の種(のちに2018年の問題に発展)

✅ 判断の軸:成長の“持続性”が信じられるかどうか

このフェーズでの判断ポイントは、「Facebookの成長が一時的なリバウンドではなく、構造的な利益成長に変わったかどうか」でした。

実際、決算書を見れば営業利益率・MAU増加・広告単価の伸びが一貫しており、“成長ストーリーに裏付けがある”と判断できる状態でした。

✅ 実際に買えたか?

この時期は、「業績が伸びていて、株価も伸びている」という、最も安心して買いやすいタイミングだったといえます。モメンタム的にも、ファンダメンタルズ的にも、投資判断の再現性は非常に高い時期でした。

唯一注意すべきは、「期待が高まりすぎるリスク」でしたが、この時点ではまだPER(株価収益率)も極端ではなく、バブル的ではなかったのもポイントです。

特にメタ(当時:Facebook)のような広告ビジネスでは、“広告主の支出”というマクロ環境と、“ユーザー滞在時間・利用頻度”というミクロ指標が鍵になります。

それらが両方好調であることが、当時の成長と株価上昇の根拠になっていました。

ケンブリッジ問題と決算ショック(2018)

2018年、Facebook(当時)は2つの大きな衝撃に見舞われました。

1つは「信頼」を揺るがすスキャンダル、もう1つは「成長性」に対する市場の失望。

この2つが連続して発生したことで、株価は年後半にかけて2段階で急落しました。とくに7月以降の下落は、Facebookにとって“成長株”としての前提が崩れた瞬間とも言えます。

第1の衝撃:ケンブリッジ・アナリティカ問題(2018年3月)

(c)AFP PHOTO / Daniel LEAL-OLIVAS

発端は2018年3月、英米の報道機関が報じた個人情報流出スキャンダル。政治コンサル企業ケンブリッジ・アナリティカが、約8,700万人分のFacebookデータを不正に取得し、政治的心理操作に利用したというものでした。

このニュースは社会的にも大きな波紋を呼び、

- 規制当局からの調査

- 米議会でのマーク・ザッカーバーグの証言

- 「Facebookは信用できるのか?」という社会的問い

に発展します。

この間、Facebook株は約20%以上下落。信頼へのダメージは、SNSのビジネスモデル全体への不信感として広がりました。

いったん回復、しかし……

その後意外にも、Facebook株は6月〜7月にかけて回復し、7月25日には過去最高値(約218ドル)を更新。

市場は「スキャンダルはあったが、ユーザーも広告主も離れていない」と判断し、成長継続への期待が残っていたのです。

しかし、それが一夜で崩壊する出来事が起きます。

第2の衝撃:歴史的決算ショック(2018年7月25日)

2018年7月25日のQ2決算は、市場の期待を大きく裏切る内容でした。

主なショックポイント:

- ユーザー成長の鈍化

- 米・欧州でのDAU(デイリーアクティブユーザー)が横ばい〜微減

- 「Facebookはすでに成長しきったのか?」という懸念

- 売上ガイダンスの急ブレーキ

- 今後の売上成長率は「数四半期にわたり減速する」と発表

- 高成長を期待していた投資家心理に強烈な冷水

- 利益率の圧迫予告

- モデレーション強化、セキュリティ対策などでコスト増加

- 利益成長の鈍化まで示唆された

結果、Facebookの株価はたった1日で約19%下落(時価総額13兆円消失)。これは米株市場の1日下落額としては史上最大級でした。

その後の年末まで:マクロと個別が交錯し下落継続

この7月の決算をきっかけに、Facebook株は下落トレンドに突入します。

さらに同時期に、

- 米中貿易戦争の激化

- 米国の利上げによる景気懸念

- ハイテク株全体への資金引き上げ

といったマクロ要因も重なり、12月には株価が約125ドル付近まで下落(ピーク比約40%安)となりました。

2019年1月の急反発──“不安の裏返し”が安心に変わった瞬間

Facebook(当時)は2018年のスキャンダルや決算ショックで大きく売られましたが、その多くは「構造破綻」ではなく「過剰反応」でした。

そして2019年1月30日に発表されたQ4決算(10〜12月期)が、この見方を裏付けます。

- 売上:前年比+30%成長(広告収益が堅調)

- EPS:予想超過。利益率も45%超と維持

- ユーザー数:微増(北米でも反発傾向)

これにより、「信頼は揺らいだが、ビジネスは壊れていない」という安心感が市場に広がり、株価は決算翌日に+10%以上、月間で約30%の反発を記録します。

この反発は、「市場が過度に悲観していた成長鈍化や信頼問題が、数字として否定された」ことで起きた、典型的な“見直し買い”です。

信頼の揺らぎと“成長限界”が重なるとき、市場は過敏に反応する

2018年のFacebookは、「社会的信頼の崩壊」と「成長ストーリーの変調」という2つのリスクが同時に発生した年でした。

このような場面では、単純なPERやチャートだけでは判断できません。むしろ、

- どこが本当に壊れているのか(構造)

- どこに手当てが打たれているか(戦略)

を見る視点が重要となります。

Metaへの改名とメタバース投資(2020〜2022)

コロナのパンデミックによって一時的に世界が“デジタル中心”になった2020年。Facebook(当時)はこの時期に大きな追い風を受け、広告収益が急増。リモート社会、EC需要、モバイル利用増加などが重なり、株価は2021年にかけて大きく上昇します。

そしてその最高潮が、2021年10月の社名変更「Meta」発表でした。Facebookは単なるSNS企業から「メタバース企業」へと、未来を賭けた大転換を図ったのです。

市場は最初、これをポジティブに評価しました。しかし、2022年には事態が一変します。株価はわずか1年でピークから70%以上下落する大惨事に見舞われました。

2021年:広告好調+未来ビジョン=株価最高値へ

2021年は、Metaにとって“すべてがうまくいっているように見えた”年でした。

- コロナ禍の影響でオンライン広告が爆発的に伸長

- Instagramリールの成長、ショッピング機能の拡充なども奏功

- 全世界でのMAUは約30億人超

- 営業利益率は40%以上を維持

- 株価は9月末に$380を突破し、時価総額は約1兆ドルに

そして、2021年10月の社名変更。「Meta」としての新たなビジョンが提示され、“次世代のインターネット=メタバース”を主導する企業として期待が集まりました。

2022年:メタバース投資が「現実逃避」と見なされる

しかし2022年に入ると、風向きは急変します。とくに10月に発表された2022年Q3決算で、Meta株はたった1日で25%下落。2021年のピークから見れば、約70%の下落という大暴落に。

急落の理由①:Reality Labsの巨額赤字

- メタバース部門「Reality Labs」は2022年だけで年間1兆円超の赤字

- 市場は「回収の見込みが見えない」「仮想空間に過剰投資」と評価

- 利益を稼ぐ広告部門の稼ぎをすべて食いつぶしていた構図

急落の理由②:本業(広告)が鈍化

- iOSのプライバシー強化(AppleのApp Tracking Transparency)によりターゲティング広告の効果が低下

- 広告主が支出を抑え、収益成長が急減速

急落の理由③:マクロ環境の変化

- 米国の金利急上昇(金融引き締め)

- ハイテク株全体への逆風

- インフレ・消費鈍化で広告費も圧迫

結果として、Metaは「未来(メタバース)」に莫大な資金を投じながらも、「現在(広告事業)」の足元が揺らいでいるという両面でのネガティブ評価にさらされました。

このとき“買いどき”だったのか?

2022年末、Metaの株価はピークの約380ドルから約90ドル台にまで落ち込みました。この局面は、極めてセンチメントが悪く、投資家心理も冷え切っていました。

しかし、それでも「買う判断」ができた投資家がいたのも事実です。では、その理由について検討します。

✅ 当時の判断材料(ポジティブ側)

- 本業の広告事業は鈍化していたが、依然として高収益

- 利用者数(MAU)は減っておらず、サービス離れは起きていない

- 社内でリストラ・コスト削減が示唆され始めた(改善への動き)

- PERは一時10倍台まで低下、歴史的に見ても割安

❌ 判断を迷わせる懸念材料

- メタバース戦略の行き先が全く見えない(VR機器の普及も鈍い)

- 経営陣が“未来”に固執しているように見えた

- Apple・TikTokなど外部競争が激化

- 社内の士気低下報道も相次いでいた

✅ 判断軸:ビジョン偏重か、利益再生の見込みがあるか?

この局面では、「Metaは“未来”へのビジョンに投資しているのか、それとも“現実逃避”しているのか」が問われていました。

しかし、少し冷静に見れば、Metaの広告ビジネス自体は依然として健在であり、ユーザー基盤も揺らいでいませんでした。加えて、広告効果改善に向けたAI活用の兆しも一部で見え始めていました。

✅ 実際に買えたのか?

結論として、この局面で「広告事業が潰れていない」「リストラに動き始めた」という2点に注目できていれば、長期目線での分割買い判断は可能だったかと思います。

特に、2023年に入ってMetaが「効率の年(Year of Efficiency)」を宣言し、大規模リストラとコスト削減に踏み切ったことは、買っていた投資家にとっての大きな裏付けとなりました。

ビジョンが“現実”を殺すこともある

この局面の教訓は、「未来への投資」は魅力的であっても、現実(既存事業)を壊すようなら市場は評価しないということです。

Metaは、成長性の象徴としてのメタバース構想を掲げましたが、それを裏付ける数字も、納得できるビジネスモデルも示せないまま、巨額の資金を投入してしまいました。

一方で、「数字を見て冷静に判断すれば、企業の基盤がまだ崩れていないこと」も見抜けた場面でもありました。

AIと効率化で再評価されたMeta(2023〜2024)

2022年末、Metaの株価は約90ドル台──ピーク時のわずか4分の1にまで下落していました。メタバース投資の巨額赤字、本業の広告鈍化、Appleのプライバシー制限、そして経営トップの“未来への過信”──市場の信頼はすっかり失われていました。

しかし、2023年に入るとMetaは劇的な変貌を遂げます。わずか1年で株価は3倍以上に回復し、2024年には再び過去最高値を更新するに至りました。

それを可能にしたのが、「経営の現実路線回帰」×「生成AIの成長期待」という、冷静さと夢を両立した戦略でした。

転機①:「効率の年」宣言──コスト構造の見直し

2023年2月、マーク・ザッカーバーグはMetaの四半期決算で、次のように宣言します。

“This will be the Year of Efficiency.”(今年は効率化の年になる)

この発言を皮切りに、Metaは以下の大胆な構造改革に踏み切りました。

- 11,000人以上の人員削減

- メタバース関連プロジェクトの“選別”

- 物理的オフィスの縮小・再構成

- 内部プロジェクトの優先順位付け(AI・広告強化が中心)

結果として、2023年Q1から営業利益率が回復トレンドに転じ、「メタバースで溶けていた利益が、再び数字に戻り始めた」ことが市場に伝わります。

転機②:AI戦略の明確化──広告とプラットフォームの再加速

同時に、Metaは生成AI・推薦アルゴリズムの活用強化に舵を切ります。

- リール(Instagram/FBのショート動画)の視聴時間が急増

- AIによるコンテンツ推薦がTikTokに迫る水準へ

- 広告アルゴリズムの改善

- AppleのATT(トラッキング制限)に対抗しつつも広告効果を復元

- AIモデル「LLaMA」シリーズの公開

- オープンソース戦略により、AI開発コミュニティからの支持を得る

これらにより、「MetaはAIに出遅れたわけではない」という認識が市場に広まりました。むしろ、膨大なユーザーデータと広告運用の実績を持つMetaは、「AIの実用化」においては最有力とも言えるポジションを築きつつありました。

株価の反応:2023年で+200%以上、2024年には再び最高値更新

この2つの変化──「コスト削減」と「AI戦略の再評価」──を受けて、Metaの株価は2023年初頭から上昇トレンドへ。

- 2023年1月:$120台 → 12月には$350台まで上昇(+200%以上)

- 2024年:堅調な決算を経て$400を突破、過去最高値を更新

しかも、2023年以降の株価上昇には、2021年時点のような“ビジョン先行の過熱感”はなく、実際の業績・利益・戦略の改善が伴っていた点が大きな違いでした。

投資判断として“買えた”のか?

2023年初頭に買えた判断材料(当時の公開情報)

- 「効率の年」宣言とリストラ開始 → 実際のコスト削減に着手

- EPSがボトムアウト → 利益面での改善が数字に現れ始めていた

- 株価は依然として割安(PERが10〜15倍程度)

- 利用者数は横ばい〜微増で、離脱の兆候はなし

- TikTokとの競争にも明確に対抗し始めていた

❌ 不安材料(迷わせた要素)

- メタバース部門の赤字継続(Reality Labs)

- AI競争でのGoogle・OpenAIへの出遅れ感

- 世界的な広告市況はまだ回復途上だった

当時は、コロナ明けのインフレ、金利上昇、サプライチェーン混乱が続いており、企業は広告予算を削減・様子見する傾向が強まり、特に中小企業広告主が弱含みでした。

また、2022年には米FRBの急速な利上げによるリセッション(景気後退)が懸念され、景気敏感な広告業界は真っ先に予算が削られやすい業種でもあり、結果として、MetaやSnapchatは「広告単価が上がらない」問題に直面していました。

✅ 判断軸:「過去の失敗から修正しているか?」

2022年のMetaは「夢(メタバース)」に溺れた状態でしたが、2023年はその失敗を認め、構造改革に舵を切りました。

この変化を、経営陣の発言・行動・数字から読み取れていれば、“再起のための現実的な変化”として投資判断が可能だったと言えます。

夢は語ってもいい、だが利益を忘れるな

Metaの復活劇から得られる最大の教訓はこれです。

- 市場は「夢」を歓迎するが、そこに「利益」が伴わないなら失望に転じる

- 一方で、過ちを認め、数字を回復させれば、信頼は回復し得る

このサイクルの典型をMetaは短期間で体現しました。

過去最高値を更新したMeta(2025年)

2025年春、Metaの株価は一時$700台を突破し、2021年のピーク(約$382)を大きく上回る過去最高値を記録しました。2022年の暴落からわずか2年──この急回復は、「単なるリバウンド」ではなく、構造的な回復と市場の再評価に支えられたものです。

Metaは今、「夢」と「現実」のバランスを取りながら、過去にない強さを手にしています。

市場は「再び信じた」

2022年、株価が90ドル台まで落ち込んだあの混乱を覚えている投資家にとって、2025年の今は信じがたい状況かもしれません。だが事実として、株価は:

- 2025年2月:終値ベースで$736.01の過去最高値を記録

- 5月現在も$590台と高値圏を維持

これは単なる業績回復ではなく、「Metaは再び成長企業だ」と市場が認識し直したことの証明です。

業績の裏付け:利益成長 × AIによる収益強化

このMetaの躍進は、しっかりとしたファンダメンタルズに支えられています。

- 2024年売上高:約$1600億(前年比+16%)

- EPSは過去最高を更新

- 営業利益率は40%以上を回復

- 現金保有+自社株買いの強化=株主還元も充実

さらに、AIによる広告効率化・リールの収益最大化・WhatsAppの収益化など、「既存サービスの収益力が底上げされた」点が注目ポイントです。

今のMetaは「構造的に強い」

Metaは2021年当時のような「夢(メタバース)」だけではなく、現実的な収益モデルを軸にした構造改革を経て、再評価されました。

① 広告×AIの組み合わせが絶妙

- LLaMAモデルによる広告ターゲティングの最適化

- AppleのATT規制後も、AIでリカバリーに成功

- 動画広告(特にReels)はYouTubeショートやTikTokに対抗しつつ成長

② メタバースは“選択的に継続”

- Reality Labsは赤字縮小・戦略絞り込みへ

- VR機器「Quest」や仮想空間「Horizon」はBtoB向け用途で再評価

- 「未来への投資」としての位置づけに留まり、本業を圧迫しない設計に

③ WhatsAppやMessengerなどの非広告収益の拡充

- 企業向けAPI、決済、チャットコマースなどを収益化

- 広告依存からの脱却が始まっている

それでも残るリスク:完全な安心材料ではない

株価が高値圏にあるからといって、油断は禁物です。

⚠️AI競争の加速

- Google、OpenAI、Anthropicなどとのレースが加速

- MetaのAIは「実用性重視」だが、ChatGPTのような一般向けインパクトには欠ける

⚠️規制リスク

- ヨーロッパではGDPR強化、米国でもテック企業への監視強化

- プラットフォームの支配力に対する政治的・法的圧力が増加中

⚠️成長限界とリール疲れ

- リール成長がピークアウトする可能性

- ユーザーの「時間の奪い合い」は今もTikTokと激化中

Metaの20年

ここまで見てきたように、Metaの株価はこの20年で何度も大きく上昇し、そして暴落も経験してきました。そのたびに「なぜ上がったのか? なぜ下がったのか?」を考えることで、私たちは個別株を判断するためのフレームワークを手に入れることができます。

このストーリーの中には、個別株投資で直面する以下のような重要な問いが詰まっています:

- 「下落した今が“買いどき”なのか、それとも“崩壊の入り口”なのか?」

- 「上がっている理由は業績なのか、期待なのか?」

- 「企業の“変化”は、本当に構造的な強さにつながっているのか?」

Metaは時に夢を語りすぎ、時に現実を突きつけられ、時に数字で信頼を取り戻してきました。

それらの局面ごとに、数字(業績・ユーザー・利益率)とストーリー(CEOの発言・社会の風向き)を両方照らし合わせることで、冷静な判断が可能だった場面は多く存在します。

個別株投資をするあなたへ

Metaを例に学んだことは、他の銘柄にも活かせます。

- 「構造的な強さ」を持つ企業かどうか

- 「数字が崩れていない」のに「株価だけが売られている」タイミング

- CEOや企業文化が、危機の時にどう動くか

これらはすべて、株価チャートだけでは見抜けない“投資判断の本質”です。

個別株に向き合うときは、Metaのような企業の歴史を一つのケーススタディとしてぜひ参考にしてみてください。

そして、「株価の動きには必ず理由がある」ことを忘れずに、その理由を自分の言葉で説明できるようになったとき、個別株投資の精度は格段に上がるはずです。

何か質問や感想がありましたら、オーチャードクラブの専用LINEからご連絡をお願いします。