Microsoftは「いつ評価され、なぜ揺れたのか?」

株式市場において、企業の株価は常に「数字」だけで動くわけではありません。ときに実績よりも“構造の変化”が評価され、ときに黒字の企業が“成長の物語を失った”という理由で売られる──Microsoftはその両方を何度も経験してきた、数少ない巨大企業です。

1975年の創業からWindows、Officeで覇権を握り、ITバブルの寵児となったかと思えば、2000年代には「停滞の象徴」として10年以上も株価が動かない時期を過ごしました。

ところが、クラウド戦略の転換とAI領域での攻勢により、2020年代のMicrosoftは再び“未来を語れる企業”として評価され、過去最高値を更新し続けています。

この評価の揺れは、決して偶然ではありません。

- なぜ、2000年代には「利益が出ていても買われなかった」のか?

- なぜ、AI時代の今になって「再評価」が進んでいるのか?

この記事では、Microsoftの株価の長期推移をたどりながら、「株価が50%以上動いた局面」にフォーカスしてその背景と構造の変化を徹底解説していきます。

重要なのは、

「そのとき、考えれば投資できたのか?」という問い。

そしてそれを繰り返すことが、これから似たような構造変化を見せる他銘柄を見つけたときに、“迷わず投資できる目”を育てるはずです。

この記事に関する感想や質問がありましたら、オーチャードクラブの専用LINEからご連絡ください。

時代の常識が“評価の壁”

Microsoftの評価の原点を理解するには、「1975〜1999年の時代に、何が常識だったのか?」を知る必要があります。株価は数字だけでなく、“時代が何を当たり前と信じていたか”によって大きく左右されるからです。

以下に、当時の時代背景・業界常識と、それにMicrosoftがどう逆行・上書きしたのかを整理しましたので、その時自分はどう考えただろうかという視点でこの先を読み進めていただければと思います。

常識①:コンピュータは企業のもの。個人が使う時代ではない

- 時代の前提:1970年代、コンピュータ=メインフレーム。IBMやDECが支配し、個人が使うには高すぎと考えられていました。

- Microsoftの逆行:個人向けソフトに賭けた。BASICインタプリタ(ASIC言語で書かれたプログラムを直接実行するためのソフトウェア)やMS-DOS(パーソナルコンピュータ向けのオペレーティングシステム ※OS)を開発し、「パーソナルコンピュータ」時代の道を拓いた。

常識②:ハードが主役。ソフトは“おまけ”

- 時代の前提:ハードとOSとアプリはセット。Appleも含め、ソフト単体に価値はないとされた。

- Microsoftの逆行:OSやOfficeを単体で販売。他社のハードと組み合わせて市場支配を実現。ソフトが“主役”になるモデルを創出。

常識③:「標準」は業界で調整されるもの

- 時代の前提:各ベンダーが規格争い。互換性はなく、業界団体が標準を調整していた。

- Microsoftの逆行:「普及したものが標準になる」を実証。Windowsの普及により、事実上の標準として市場を制した。

常識④:ソフトは売り切り。継続収益モデルは困難

- 時代の前提:一度売って終わり。アップグレードはユーザー任せ。収益は断続的。

- Microsoftの逆行:OfficeとWindowsを企業に組み込み、定期的に“買い換えさせる”仕組みを構築。疑似的サブスクモデルを形成。

常識⑤:株価は利益で評価する

- 時代の前提:PERで企業を測るのが常識。利益なき企業が高評価されるのは異常。

- Microsoftの逆行:高利益×高成長を両立。粗利80%、営業利益率40%以上という“構造の異常さ”が、市場の価値観を書き換えた。

評価される企業は「常識を否定してきた」企業

Microsoftは、当時の“当たり前”を一つひとつ塗り替えることで、最初のソフトウェア・プラットフォーム企業として市場に君臨しました。だからこそ、株価は10年で100倍という信じがたい成長を遂げたのです。

そして、その評価が後に崩れ──再び上がるときも、「常識を再び否定する」構造変化がありました。

これから章を進めていく中で、この“常識を否定する力”がどう評価されたのかを、順に見ていきましょう。

創業とPC時代の覇者へ(1975〜1999)

マイクロソフトは1975年にビル・ゲイツとポール・アレンによって設立されました。当初はBASICインタプリタの開発からスタートし、やがてMS-DOSの提供を通じてIBM PCの標準OSの座を獲得。そしてGUI時代の到来とともにWindowsの普及が進み、Officeスイートとの連携によりPC体験そのものを支配する企業へと成長していきました。

株価面では、1986年のNASDAQ上場から1999年末までに100倍超の値上がりを記録。ですが、その裏にはいくつかの“評価の転換点”がありました。

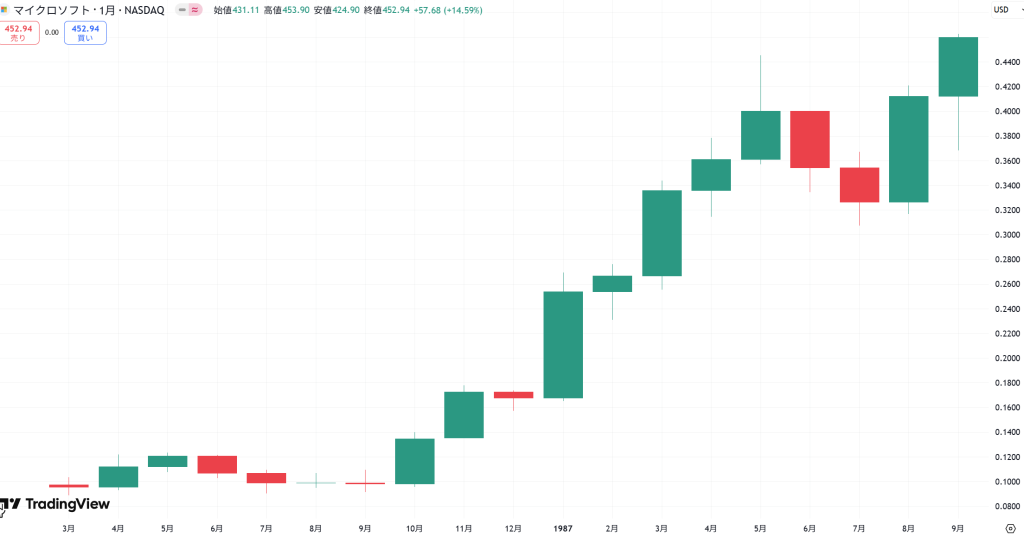

なぜ1986〜1987年にMS株は急騰したのか?

「OSは売り切り商品」ではなかった

当時のコンピュータ業界では、ハードウェアが主役であり、ソフトウェアは「おまけ」扱いでした。IBMやAppleは自社でハードからソフトまで一体で作っており、ソフト単体でビジネスを拡大するという発想自体が少数派でした。

そこに現れたのがマイクロソフト。

- MS-DOSはIBMにOEM提供されていたため、MSはPC本体を売ることなく、出荷台数に応じてライセンス料を受け取るという “フロー型収益”の源泉 をすでに持っていました。

- 投資家から見れば、ハードの在庫も製造リスクも抱えずに、PCが普及すればするほど自動的に儲かる仕組みだったのです。

この「仕組みのうまさ」が、ソフト企業としては異例の評価を呼びました。

Windowsという“未来の布石”が打たれていた

1985年にWindows 1.0が出たばかりの時期であり、まだ商業的には成功していませんでした。ですが:

- GUI(グラフィカルユーザーインターフェース)という新しい操作体系が「次の時代」として注目され始めていた

- AppleのMacintoshがすでにGUIで支持を集めており、「MSはIBM互換機でGUI化を狙っている」として注目された

- つまり、*DOSで現在の収益を取り、Windowsで未来を取る”という2階建ての構造が意識されていた

この「未来を見据えた構造改革に着手している」という事実が、単なる黒字企業とは違う評価軸を生みました。

競合の不在とPC市場の急拡大

1986年当時、Macは高価すぎ、UNIXは業務向けすぎた。

- 一方でIBM互換PCは価格が下がり始め、中小企業や家庭でも買える時代に入っていた

- そこに搭載されていたのがMS-DOS、そして普及が狙われていたWindows

- 市場は「ハードを誰が売るかよりも、その上で何が動くか」に評価軸を移し始めていた

この“プラットフォーム発想”が徐々に市場に浸透し、MSはその最有力候補として株価評価が高まっていきました。

投資家が抱いていた当時の仮説

「マイクロソフトは、ソフトを売る会社ではなく、“PC時代の通行料を取る会社”になるかもしれない」

この構造がすでに見えかけていたことが、MS株が1986年後半〜1987年に急騰した最大の背景です。

1987年10月:ブラックマンデーと“市場の目線が変わる瞬間”

1987年10月19日、世界中の株式市場で同時多発的な暴落が発生しました。いわゆる「ブラックマンデー」です。

S&P500は一日で20%以上の下落、ダウ平均は過去最大の下げ幅を記録しました。マイクロソフトの株価も例外ではなく、数日で30%以上の調整を強いられます。

だが、業績悪化ではなかった

- この暴落はマイクロソフトの事業に何か問題が起きたわけではありません。

- むしろ1987年は売上・利益ともに前年から大きく成長しており、ファンダメンタルズは良好でした。

では、なぜ売られたのか?

過熱に対する“全体の修正”だった

この下落は、個別銘柄の評価ではなく、市場全体の“期待に対する行きすぎ”を正す動きでした。

当時の背景:

- 米国景気は拡大基調、インフレ懸念と金利上昇が意識されていた

- 株価は1985年〜1987年にかけて2倍近くに高騰していた

- コンピュータ関連銘柄(ハイテク株)は「夢の銘柄」としてプレミアム評価されていた

その評価に、金融引き締めや為替不安(ドル下落)といったマクロリスクが重なり、「一斉のリスクオフ」が起きたのです。

投資家が問われたのは、「構造を見る目があるか?」

ブラックマンデー後、投資家の視線はより慎重になりました。

- “利益を出しているか?”

- “コスト構造は大丈夫か?”

- “単なる人気株ではないか?”

ここで、マイクロソフトは“成長ストーリーを持ったまま生き残った”数少ない銘柄でした。

つまり、こういうフェーズでは:

「ストーリーはある。でも株価は下がった。買えるか?」

という問いが投資家に突きつけられるのです。

ブラックマンデーは、市場全体のポジションが崩れただけであり、マイクロソフトが描いていた「PC時代の標準OSになる」という構造的な物語には一切の揺らぎがなかった。

それを見抜けた人だけが──翌年以降の5倍相場に乗ることができました。

1989年〜1992年:Windowsは本当にOSの標準になるのか?という問いへの答え

ブラックマンデー以降、マイクロソフトの株価は約2年間にわたって停滞しました。投資家たちは、「将来の覇者かもしれないが、まだ業界標準にはなっていない」という“評価の保留”をしていたのです。

その流れを覆したのが、1990年に登場した「Windows 3.0」でした。

Windows 3.0:「これは“選択肢”ではなく“標準”だ」

それまでのWindows 1.0〜2.xは、お世辞にも使いやすいとは言えず、GUIに懐疑的な声もありました。ですが、Windows 3.0で一気にユーザー体験が洗練され、商業的ヒットに転じます。

- 複数ウィンドウの安定動作

- VGA(カラーグラフィック)対応

- アプリ連携・操作性の改善

- そして何より「見た目がMacに近づいた」

当時の空気感としては、「ついにMicrosoftが“Macに匹敵するGUI”をIBM互換機で実現した」というものでした。

Officeスイートという“もう一つのロックイン”

このタイミングで、Word・Excel・PowerPoint・Outlookが「Microsoft Office」としてひとまとめにされて販売され始めます。

これは単なるパッケージではありません。重要なのは:

- 同じUI/同じ操作性

- コピペ・連携など“中の連動性”

- そしてWindowsと同一企業製であることによる互換性の安心

つまり、OSとアプリケーションが一体化する“囲い込み構造”が完成したのです。

投資家が“構造の完成”を感じた瞬間

この時期、投資家が再評価したのは「ソフトが売れる」という話ではありません。

- 「OSが支配する市場で、その上に動くアプリも握っている」

→ “標準の上に、自社製品を積み上げる”モデル - 「Officeが企業ユースに入れば、OSもアプリもMicrosoft縛りになる」

→ “ロックインの完成”とLTV(生涯顧客価値)の跳ね上がり - 「IBMもAppleも、ここには入れない」

→ “OS + アプリ”の縦型統合が実現され、参入障壁が一気に上がった

投資家はここでようやく、「これは“MS-DOSとWordがある会社”ではなく、“PC時代を定義する企業”になった」と気づきました。

株価はこの3年で約10倍

- 分割調整後で見ると、1989年に約0.3ドルだった株価は、1992年には3ドル前後まで上昇

- まさに、“標準OS × 標準アプリ”が企業価値を爆発させた時期

これは、数字がよくなったから評価されたのではなく、構造が完成したから評価されたという順序です。

「標準を押さえた者だけが、時間の味方になる」

この3年間、マイクロソフトの「OS支配」「Office支配」はそれぞれ徐々に進んでいました。そして、それがひとつの“構造として組み合わさった瞬間”に、株価は爆発的に上昇したのがこの時期でした。

つまり、ここで投資できた人は、“売上成長”や“利益増”を見るのではなく、

「この企業は、何の“標準”を押さえようとしているのか?」

「その構造は、他社に真似できるのか?」

という問いを立てていたはずです。

1992年〜1994年:構造は整ったが“次の物語”が見えない

Windows 3.0とOfficeによって“OS+アプリ”の縦型支配を築いたマイクロソフトは、1992年にはすでにPC業界の覇権をほぼ手中に収めていました。

にもかかわらず、株価はおよそ2年間横ばいに推移します。

これは単なる業績の一服ではなく、市場が「この企業に次の成長物語はあるのか?」を測りあぐねていた時期でした。

成長率の鈍化と“完成しすぎた構造”への飽和感

- 売上は右肩上がり、利益も出ていた

- だが成長率は10〜20%台に落ち着き、“爆発的”とは言えなくなった

- Windowsは3.1に進化、Officeも着実に普及していたが、「新しさ」は薄れていた

市場の心理としては、

「すでにこれだけ支配しているのだから、これ以上どこに伸びるんだろう?」

という“完成への懐疑”があったのです。

競争環境の揺り戻し

この時期、いくつかの外部変数が「MS1強」に疑問符を投げかけていました:

- Appleの反撃:Mac OSの使いやすさ、教育市場での強みなどが再評価されていた

- IBM OS/2の台頭:特に法人向け市場では、安定性・多機能性で優位と見る声も

- UNIX系システムの堅牢性が注目され、大企業での導入が広がっていた

こうした動きに対して、Microsoftは明確な回答をまだ打ち出せていなかったのです。

インターネットという“未知の波”が遠くに見え始めた

1993年〜1994年、まだインターネットは専門家や大学・企業のネットワークという扱いでした。

- Netscape Navigator の登場(1994年)は、一般の投資家にとっては「何か新しいことが始まりそう」程度の認識

- Microsoftは当時、まだネット対応に明確な布石を打っていなかった

つまり、「次の技術シフトへの準備ができていないのでは?」という不安が、市場の片隅に芽生え始めていた時期でもありました。

投資家が抱いた感覚:「良い企業。でも、もう一段の“夢”が見えない」

この時期のMicrosoftは、業績が好調で、製品も定着している。だが、それが逆に「完成しきった感じ」に映り、市場に“これから何を目指すのか?”という問いが浮かびます。

株価が動くには、数字よりも“変化の予感”が必要です。

1992〜1994年のMicrosoftには、その“動き出す空気”が一時的に薄れていた──それが本質です。

過去が強すぎる企業には、“未来を描く力”が求められる

この時期の停滞は、悪い決算や経営ミスではなく、「良すぎた過去」が次の成長を遮ってしまうリスクを示していました。

「もう十分評価された企業に、これから投資できるのか?」

この問いに答えるのは難しい。ですが、この一見“退屈”な時期の先に、Windows 95という歴史的プロダクトが控えていました。

見えていないものに投資する。その難しさと面白さが、ここにはありました。

1994年〜1999年:「WindowsはOSではなく“入口”である」という発想の転換

1994年、マイクロソフト株は静かに上昇を再開します。きっかけはまだ明確ではありませんでした。ですが1995年、Windows 95の登場がすべてを変えました。

それは単なるOSの新バージョンではなく、「デジタル世界のスタート地点」を握るプラットフォームとして、MSを“再定義”する出来事だったのです。

Windows 95:「PCが“家電”になる瞬間」を演出した

Windows 95は、それまでのOSとは根本的に異なりました。

- GUIは一新され、“スタートメニュー”という概念を導入

- TCP/IP標準対応により、インターネット接続が前提に

- プラグアンドプレイ対応で、周辺機器の接続が直感的に

- そして何より、“使える人”の裾野を一気に広げた

当時の空気感としては:

「これはもう、難しいコンピュータじゃない。“誰でも使える窓口”だ」

そしてその窓口には、必ず“Microsoft”という名前が書かれていた。

投資家は何を見ていたか?──“出口”ではなく“入口”としてのOS

Windows 95の爆発的普及により、OEM(パソコンメーカー)との関係がさらに強化されます。

- あらゆるパソコンにプリインストールされることで“購入した瞬間にMSの世界が始まる”構造に

- Officeとセットで販売されることにより、OS+アプリの完全ロックインを完成

- さらに、Internet Explorerを標準装備することで、ネット時代の“入口”までも握った

つまり、Microsoftは単なる「OSベンダー」ではなく、“PCを起動した瞬間から始まる、生活・仕事・ネットの全体設計者”になったのです。

投資家の視点:「この会社が失敗する未来が想像できるか?」

この頃のマイクロソフトに対する市場の評価は、こうした構造的支配力に基づいていました。

- 営業利益率40%超、無借金経営

- 世界中の企業と家庭に“デフォルトで入り込んでいる”

- 年平均成長30%以上で、まだ伸びしろもある

つまり、「安全、強い、成長する、しかも世界中で使われている」。“持っていない理由が見つからない”というほどの安心感と期待感が支配していたのです。

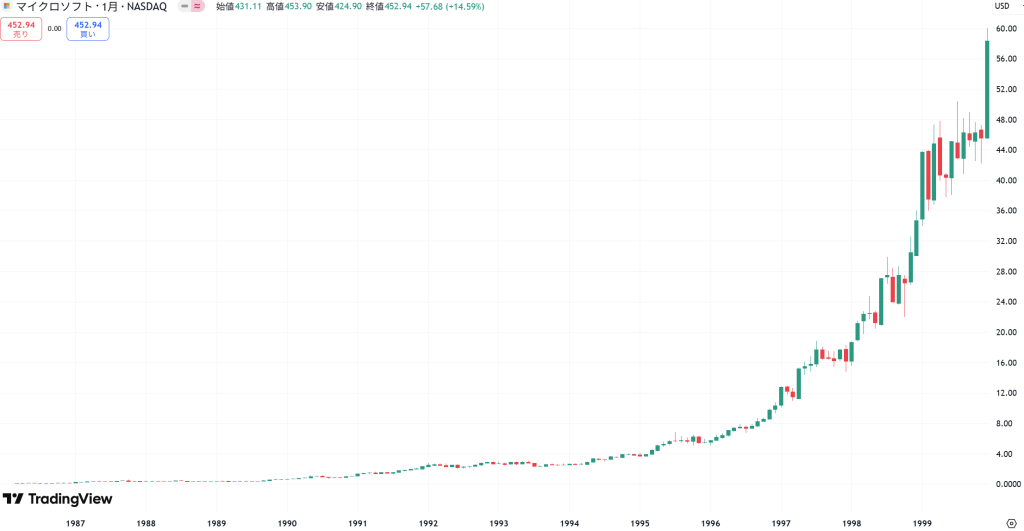

1999年:株価は上場来100倍超──ITバブルの象徴銘柄へ

1999年末、マイクロソフトの株価は分割調整後で約58ドルに達し、1986年の上場価格(調整後で0.09ドル)から実に100倍以上のリターンを達成。

この頃、MSは「GAFA」という言葉が生まれる前から、“The Tech”として世界の投資家から最も信頼される銘柄のひとつとなっていました。

- ソフトウェアという在庫を持たないビジネス

- 圧倒的な販売網(OEM)

- 高収益体質と成長性

- 他社を“載せる”プラットフォームとしての強み

市場はついに、「この企業は、21世紀のインフラになるかもしれない」という未来を信じたのです。

「ソフトウェアで支配する」という“見えない構造”への評価

1990年代後半、マイクロソフトは単なるソフトウェア企業ではありませんでした。PCの爆発的普及とともに、WindowsとOfficeという2つの支配軸を使って、ユーザーの“日常”と“業務”の双方を囲い込んだのです。

- OSの出荷に必ずライセンスが伴い、販売数=収益という自動装置が完成

- Officeによるアプリケーション市場の独占が、追加収益の安定供給源として機能

- Internet Explorerを標準搭載することで、インターネット接点すら自社経由に変えてしまった

こうしてマイクロソフトは、「ソフトウェア」という形のない商品で、PC時代のインフラそのものを支配する構造を築き上げました。

投資家が評価していたのは、製品の良し悪しではありません。“使われ続ける必然性”を持った構造を作ったことこそが、株価を100倍に押し上げた真の理由です。

しかし──時代は静かに動いていました。

2000年代に入ると、テクノロジーの潮流が「ソフトを買う」から「サービスとして使う」へと変わり始めます。かつて鉄壁に見えた“OS+Office支配”というモデルも、次第に「古い支配モデル」として疑問視されるようになっていきます。

ITバブル崩壊と“評価なき停滞”の時代(2000〜2009)

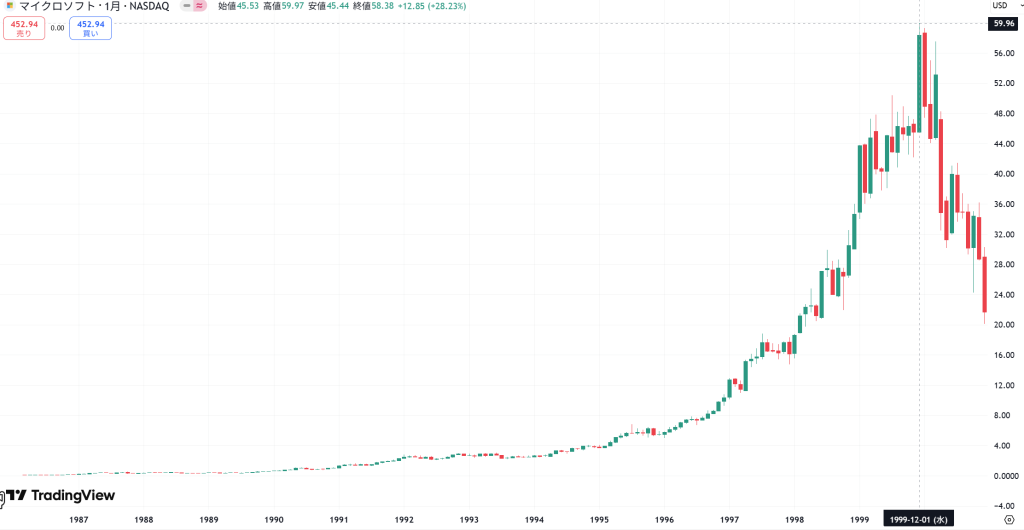

1999年末、マイクロソフトの株価は分割調整後で58ドルを超え、上場から実に100倍以上のリターンを記録しました。マイクロソフトは投資家にとって“勝ち組”の象徴であり、誰もが保有していて当然という空気さえありました。──しかし、その栄光は、次の瞬間から崩れはじめます。

2000年3月、NASDAQが天井を打ち、ITバブルは崩壊。マイクロソフトの株価も例外なく暴落し、2000年〜2002年のわずか2年間で、約60%以上の下落を記録することになります。

【2000年1月〜2000年12月】ITバブル崩壊と“成長のピークアウト”

1999年末、マイクロソフトの株価は過去最高水準を記録していました。windowsとOfficeの“支配構造”は盤石で、投資家はこの企業が未来も安泰だと考えていました。

けれども──その翌年、2000年には、株価がわずか1年で60%下落する事態に見舞われます。この急落の背景には、単なる相場の調整では済まされない、評価構造の大きな崩れがありました。

ITバブル崩壊:「支配していても評価されない」空気の始まり

2000年3月、NASDAQはピークを打ち、いわゆる“ドットコムバブル”が崩壊に向かいます。

当時の市場には、「インターネットが未来を変える」という過剰な期待が渦巻いていました。そしてその熱狂の中で、マイクロソフトはある種「インフラ的な存在」として扱われるようになっていたのです。

- すでに成熟した企業であり、

- ネット企業と違って夢がない、

- むしろ「ネット時代を邪魔する側」ではないか──

実際に、GoogleやAmazonといった新興勢力が注目されるなかで、マイクロソフトには「インターネットの本流に乗れていないのでは?」という懸念が徐々に広がっていました。

独占禁止法訴訟:「構造そのものが問われた」制度リスク

2000年6月、米連邦地裁はマイクロソフトに対して「2社に分割すべき」とする判決を下します(最終的には無効化される)。

この裁判の核心は、Internet Explorerの抱き合わせ販売が、競争を阻害しているというものでした。

つまり、市場が最も高く評価していた「OS+ブラウザの一体化」が、“制度的に否定される可能性”を突きつけられたのです。

このニュースは、数字では見えない形で、投資家の心理を大きく冷やしました。

「マイクロソフトの支配構造そのものが、今後は規制されるかもしれない」

「持ちすぎた影響力が、むしろリスクになる時代が来たのではないか」

数字ではなく「支配の天井」が見えた

このとき、マイクロソフトの業績が急に悪化したわけではありません。むしろ売上も利益も好調で、財務的な不安はほとんどなかったのです。

それでも株価が大きく下落したのは、次のような認識が広がりはじめていたからでした。

- 「すでに成長の頂点を過ぎたかもしれない」

- 「構造の優位性が、制度によって崩される可能性がある」

評価が剥がれるとは、数字が悪くなることではありません。構造の強さが“再現不能”と見なされたとき、市場は静かに期待を引き上げていく──それが、2000年という転換点の本質でした。

【2000年12月〜2007年10月】停滞

ITバブルの崩壊から1年が経過した2000年末。マイクロソフトの株価は30ドル前後で下げ止まり、そこから実に7年にわたり、ほぼ横ばいのレンジにとどまることになります。

これは単なる「業績横ばい」ではありませんでした。むしろ、マイクロソフトは安定した黒字を出し続け、財務的な不安もなく配当も支払っていました。それでも、株価は動きませんでした──評価の軸そのものが“変化のない企業”へと切り替わっていたのです。

成長はしていたが、「支配の物語」は止まっていた

2001年にリリースされたWindows XPは、完成度の高さと安定性から多くのユーザーに受け入れられました。Office製品も依然として圧倒的なシェアを誇っており、法人・個人を問わず“標準ツール”として使われ続けていました。

しかし、投資家が本当に知りたかったのは──

「その次に、どこを支配するつもりなのか?」

という問いでした。

OSとOfficeに依存したまま、次の成長軸が見えてこない。

当時のマイクロソフトは、“すでに完成された企業”として安定はしているが、変化を仕掛ける気配が乏しいという印象を持たれはじめていました。

ネット時代に乗り遅れた“守りの象徴”というラベリング

2000年代前半、テクノロジーの主戦場はPCから「インターネット」へと移っていきます。

- 検索はGoogleが支配し、

- 広告はYahoo!が台頭、

- サーバー領域ではLinuxやオープンソースが広がり、

- ブラウザでもIEはシェアを落とし始めていました。

マイクロソフトもさまざまな新規事業に着手していたものの、Zune(音楽端末)、MSN(ポータルサイト)、Live Search(検索)など、次の時代を代表する製品は生まれていませんでした。

結果として、投資家の目には──

「過去の優位性を守るために戦っているだけ」

「攻めではなく、守りの姿勢に見える」

という評価が広がっていきます。

「持っていても損はしない、でも夢はない」

マイクロソフトはこの時期、着実に利益を出していました。

しかも配当も出し始め、株主還元の姿勢も明確にしていた。

それでも株価が動かなかった理由は、ただ一つ。

「この企業は、また何かを支配するのか?」

その問いに、イエスと答えられる材料が見つからなかったのです。

- ビジネスモデルは完成されている

- 財務も盤石で倒産のリスクは限りなく低い

- だが、新しい市場に攻め込む“物語”が存在しなかった

だからこそ、株価は動かず、安定という評価のもとで“眠らされていた”7年間だったのです。

2007年〜2009年:「安心だが、時代の外」に置かれた2年間

2007年秋、マイクロソフトの株価は約36ドルと、ついに長い停滞を抜け出しそうな気配を見せていました。

ところが──2008年秋のリーマン・ショックを境に、株価は一気に半値近くまで下落します。最終的には15ドル台前後まで売り込まれ、市場からの評価は再び大きく後退していきました。

しかしこの下落は、財務的な問題ではありませんでした。むしろ問題は、「時代の主役ではない」という、ポジショニングの喪失にありました。

世界同時不況で「IT巨人」も一斉に売られた

2008年9月、リーマン・ブラザーズの破綻をきっかけに、世界中の株式市場は急落。マイクロソフトも例外ではなく、わずか半年で株価は50%以上下がります。

この時期、企業のIT投資は急激に冷え込み、法人向けライセンスやサーバー販売への需要が減退。広告市場も収縮し、MSNや検索連動広告の成長にもブレーキがかかりました。

財務的な余裕はあったものの、

「マイクロソフトといえども、グローバル経済の冷え込みには勝てない」

という現実が、投資家心理に重くのしかかっていました。

「安心感」はある。でも「次の時代の象徴」ではなかった

このとき市場の注目を集めていたのは、iPhoneで爆発的成長を遂げたApple、

検索と広告で構造を変えていたGoogle、そしてECからクラウドへ拡張していたAmazonでした。

それに対し、マイクロソフトは──

- iPodに対抗したZuneは振るわず、

- Live Searchもシェアが低迷、

- Windows Vistaは評判が悪く、企業でも採用が伸び悩んでいました。

つまり、新しい時代のキーワード(スマホ・クラウド・広告)に対して、マイクロソフトは挑んではいたが、勝ててはいなかったのです。

そのため、投資家の目線はこうしたものでした:

「この会社は潰れない。でも、次の主役でもない」

「買って安心かもしれないが、リターンは期待しにくい」

評価は「安全資産」、だが株価は“夢なき構造”

マイクロソフトの下落は、「業績の悪化」よりも「評価構造の剥がれ」によるものでした。

リーマン・ショックという外部要因に加えて、「企業としての攻めの姿勢が足りない」「挑戦しても成果が出ていない」という冷静な判断が、市場からの期待値を下げていったのです。

たとえ潰れないとしても、

“未来の成長物語が描けない企業”に、割高な評価は与えられない。

──それが、この下落局面の本質でした。

2009年「希望は見えた、だが評価は“兆し止まり”だった」

2009年、マイクロソフトの株価は大きく反発しました。2月の安値(15ドル前後)から、年末には約30ドル近くまで回復し、実に2倍近いリバウンドを記録します。

しかしこれは、「構造的に再評価された」上昇ではありません。

むしろ、市場全体が落ち着きを取り戻す中で、マイクロソフトも「とりあえず戻った」という側面が色濃かったのです。

世界的な金融緩和と“安心資産”への回帰

リーマン・ショックのダメージを受けた2008年を経て、2009年には各国で金融緩和と景気刺激策が打ち出されました。市場は恐怖からの反動で大きく回復に向かい、いわば資産価格の“正常化”フェーズに入っていきます。

このとき、マイクロソフトはその財務体質──

- 無借金経営

- 巨額のキャッシュリザーブ

- 配当と自社株買いによる株主還元

といった要素により、「安心して持てる銘柄」として評価を得ていきました。特にITセクターの中でも、“倒れない企業”として選ばれやすかったのです。

クラウド構造の“兆し”としてのAzure構想

2008年末、マイクロソフトはクラウドプラットフォーム「Azure」の構想を発表。2009年には開発者向けのベータサービスを公開し、自社製インフラの“外販”という戦略転換が動き出します。

この段階ではまだ、AWSの影すら捉えていない段階でしたが、それでも投資家の一部は反応を見せ始めていました。

「マイクロソフトが本気でクラウドに舵を切るなら、可能性はある」

「PCの時代は終わるが、“企業のIT”ではまだ戦えるかもしれない」

ただし、売上貢献や収益効果が数字として現れていたわけではありません。このときのAzureは、あくまで構造変化の“気配”に過ぎなかったのです。

「悪くはないが、物語が始まったとは言えない」

株価は2倍になりましたが、それは悲観が修正されただけとも言えます。

- 「下値は堅そう」

- 「財務に問題はない」

- 「次の構造に入る可能性もある」

──そうした理由で“戻った”に過ぎず、まだ「再び成長する物語が始まった」とは見なされていませんでした。

評価は「安心+様子見」

この段階ではまだ、マイクロソフトは“再び夢を見られる企業”ではありませんでした。

この9年間は「評価の剥落 → 停滞 → 安全資産化 → 雰囲気の転換」

2000年から2009年にかけてのマイクロソフト株は、一見すると「安定した企業」の典型に見えます。

業績は黒字、財務も健全。倒産リスクはなく、配当もあり。──それなのに、株価は動かないか、大きく下がる場面が続きました。

この期間で最も重要なのは、次の事実です:

「良い数字」が出ていても、「評価される構造」がなければ株価は上がらない。

利益を出し、シェアを維持していたとしても、投資家はこう問い続けていたのです。

- 「次はどの市場を支配するのか?」

- 「この企業は、再び“時代のルール”を握れるのか?」

この問いにマイクロソフトは長らく答えられず、その結果として「持っていても悪くないが、わざわざ買う理由がない」銘柄として長期の停滞を経験しました。

やがてリーマンショックを経て、マイクロソフトは「安心して持てる安全資産」としての評価を得るようになります。

さらに2009年には、クラウド構造(Azure)の兆しが見え始め、「もしかすると、再び支配を狙うかもしれない」という期待が“気配”として漂い始めました──。

この空気の変化こそが、次の10年間でマイクロソフトが「クラウドとAIの支配者」へと脱皮していく下地となっていきます。

クラウドでの再定義(2010〜2013)

2000年代のマイクロソフトは、「黒字で優秀、でも評価はされない」企業でした。しかし2010年代に入り、その評価は静かに動き始めます。

きっかけは、クラウドという“別の戦場”での構造的変化でした。

この時期は、まだ株価が大きく跳ねたわけではありませんが、市場が再びマイクロソフトに“期待していいかもしれない”と感じ始めた時間帯です。

クラウドインフラへの本格参入:Azureが「事業」になった瞬間

2008年に構想を発表したAzureは、2010年に正式ローンチ。当初は「AWSの後追い」「Windowsユーザー向けに閉じたクラウド」という印象も強く、市場からの期待は限定的でした。

しかしマイクロソフトは、以下の点で徐々に信頼を積み上げていきます。

- 開発者向けツールや既存の.NET資産との親和性

- 法人向けエンタープライズITとの統合提案(Active Directory、SQL Server)

- ソフトウェアとハードウェア、サポートを一体で提供できる体制

こうした要素が、「AWSと真っ向勝負はしないが、既存の法人ITをクラウドに持ち上げる独自ポジション」として認識され始めていきました。

サブスクリプション型への転換:Office 365という収益モデルの再設計

もうひとつの大きな変化は、Officeビジネスのサブスクリプション化でした。

2011年に法人向けサービスとして開始された「Office 365」は、従来の買い切りモデルから、

- クラウドストレージとの連携

- 月額課金・継続課金モデル

- 常に最新版を利用できる利便性

を提供する、“ソフトウェアをサービス化する”初期の試みでした。

この変化はすぐに株価に表れるものではありませんでしたが、投資家に次のような問いを投げかけます:

「もしこのモデルが定着すれば、マイクロソフトの収益は“使われ続ける限り”積み上がる構造になるのではないか?」

この時期、マイクロソフトは「単発販売のソフト屋」から「利用ベースで課金されるストック型事業」への転換に踏み出していたのです。

今すぐではないが、評価すべき兆しはある

2010〜2013年のマイクロソフト株は、依然として劇的に上昇してはいません。

けれども、この時期から「再び構造が動き始めている」という気配が、確かに市場に届き始めていました。

- 利益ではなく、「利益の質」が変わってきている

- 成長ではなく、「成長の構造」が見直されている

- プロダクトではなく、「プラットフォーム」が意識され始めている

投資家の評価は、次第にこう変わっていきます:

「クラウドという新しい戦場で、マイクロソフトは“敗者”ではなかった」

「むしろ、AWSとは別の支配構造を狙っているように見える」

2010年〜2013年は、マイクロソフトにとって“数字がまだ評価されていないが、構造が評価され始めた”時期でした。

クラウド、サブスクリプション、法人ITという“地味だが巨大な土俵”で再び動き出したマイクロソフトは、このあと、サティア・ナデラのCEO就任(2014年)によって一気に評価を加速させていきます。

ナデラ体制と“企業OS”への進化(2014〜2020)

2014年2月、サティア・ナデラがマイクロソフトのCEOに就任。

この瞬間から、マイクロソフトは「変わるかもしれない企業」から、「本当に変わり始めた企業」へと変貌していきます。

Azure・Office 365・GitHub・Teams──。

キーワードはすべて、「企業のITインフラ」に関わるものであり、マイクロソフトは“消費者向けプロダクト企業”から、“企業OS”としての地位を築き直す道を歩み始めました。

変えたのは技術ではなく、思想だった

2014年、サティア・ナデラがマイクロソフトの3代目CEOに就任したとき、

彼が受け継いだのは「利益は出ているが、評価されていない企業」でした。

- Windowsは依然として標準OS

- Officeも圧倒的なマーケットシェア

- 財務は盤石、配当も継続、M&Aにも積極的

数字だけ見れば、何も変える必要はなさそうにも見えました。けれども、株式市場の評価は明確でした。

「この企業は“過去の仕組み”で食っている。未来をつくる顔をしていない」

ナデラが変えたのは、技術そのものではありません。企業としての“在り方”、つまり思想そのものを塗り替えることから始めたのです。

就任当初に残っていた「古いマイクロソフト」のDNA

ナデラがCEOに就いた時点で、社内にはまだ次のような“旧来のマインド”が根強く残っていました。

- モバイル戦略の出遅れ:iPhone・Androidの台頭を過小評価し、Windows Phoneに固執

- 囲い込み志向の思想:IEやActiveX、独自仕様によって自社エコシステムにユーザーを縛る

- 縦割りのライセンス主義:プロダクト単位の売上目標が強く、全体最適より個別利益が重視される文化

この構造は、1990年代〜2000年代においては“勝利の方程式”でした。

しかしインターネット以降の時代においては、それが逆に「時代遅れ」や「硬直化」の象徴になってしまっていたのです。

ナデラの一手目は「すべてのOSにマイクロソフトを載せる」ことだった

ナデラが取った初期の方針は非常に象徴的でした。

「Windowsを売る」から、「Windows以外でもマイクロソフトを使ってもらう」へ。

これは、製品や事業ではなく、“思想”の転換でした。

- Linuxとの共存:AzureでLinuxを正式サポートし、のちにはLinux Foundationへも加入

- iOS・AndroidへのOffice展開:かつて“敵”だったプラットフォームに主力製品を積極展開

- オープンソースとの連携強化:GitHubの買収、VS Codeの無償公開、TypeScript開発など

こうした動きは、単なる“技術の拡張”ではありません。「マイクロソフトは、すべての場所で“基盤”になれる企業である」という思想を、外部にも社内にも再定義していく工程だったのです。

もう“Windowsの会社”とは思われていないかもしれない

この思想の転換は、時間差をもって市場にも影響を与え始めます。

かつては、「Windowsの会社」「Officeの会社」としか見られていなかったマイクロソフトが──

- クラウドでも動いている

- モバイルでも使われている

- 開発者にも受け入れられている

という実態に、少しずつ気づく投資家が増えていったのです。

「これは、過去の成功体験にしがみつく企業ではない」

「むしろ、自らの“聖域”を壊しながら再構築している」

この変化こそが、後に続くAzure・Office 365・Teamsといった“新しい収益構造”の信頼性を下支えする前提になっていきました。

Azureが“数字で評価され始めた”支配構造がPCからクラウドへ

ナデラ体制がスタートしてから数年、投資家の間では「マイクロソフトは変わろうとしている」という期待は広がっていました。しかし、企業評価が本当に再加速するためには、その“変化”が数字に表れることが必要です。

その転換点こそ、Azureの成長が明確に可視化された2015年〜2020年の期間でした。

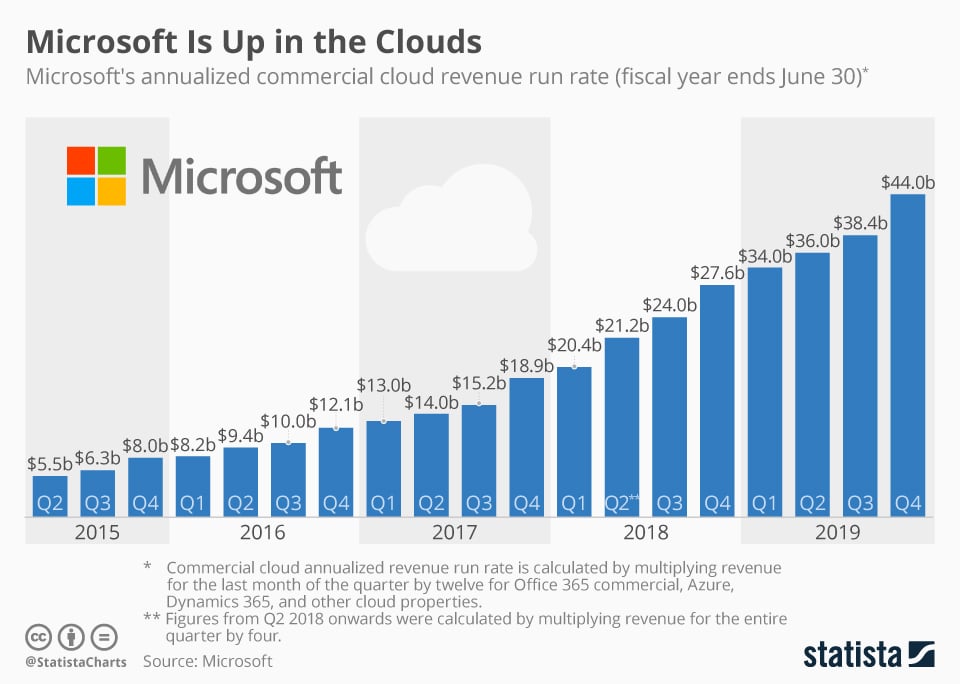

2015年:前年比+100%成長、「まだ小さいが速い」クラウド部門の加速

この年、マイクロソフトはAzure事業の売上が前年比で100%以上の成長を記録したことを明らかにします。当初は「AWSの背中を追いかける存在」に過ぎなかったAzureが、ここから“追う側ではなく、ポジションを確立し始めた存在”へと変わり始めます。

Microsoftの商用クラウドの収益(出典: Statista)

この時点では、まだ利益の主力ではありませんでした。しかし、一部の投資家はすでに気づき始めていました。

「成長速度が異常だ。これが5年続けば、構造が変わるかもしれない」

2017年:AWSに次ぐ“第2のクラウド覇者”という地位の確立

わずか2年後の2017年、AzureはクラウドIaaS・PaaS市場でAWSに次ぐ第2位のポジションを獲得します。

特に評価されたのは、“IT部門の既存資産をそのままクラウドに持ち上げられる”というマイクロソフト独自の強みでした。

- 企業が既に使っているOffice、Active Directory、SQL Serverなどと高い親和性

- Windows Serverとの連携が前提にあるため、移行コストが低い

- エンタープライズITに最適化されたパッケージングとサポート体制

これらは、AWSやGoogle Cloudには真似できない“エンタープライズレガシーとの接続力”であり、新規参入ではなく「現場からの浸透」によって支配構造を築いていたのです。

2020年:クラウドが“利益の主力”に──構造の逆転

ついに2020年、クラウド部門(インテリジェントクラウド)がマイクロソフト全体の利益の中心になります。

この時点で、旧来の「Windowsで稼ぎ、Officeでロックインする」という構造は、もはや主役ではなくなっていました。

クラウドが拡張すれば、SaaSが売れ、SaaSが広がれば開発者が集まり、企業全体がロックインされる。

マイクロソフトは、この構造を“クラウドOS”として完成させたのです。

ついに「支配の再構築」が数字で証明された

この構造の完成は、投資家心理を大きく変えました。

- 「マイクロソフトはもはやPC企業ではない」

- 「OSよりも“あらゆる企業ITの入口”を押さえている」

- 「利益が高く、成長率も高く、再現性もある」

クラウド事業という新しい主戦場で、マイクロソフトは“第二の支配モデル”を築いた。この事実が数字として確定したとき、株価も一段階上のステージへと再評価されることになります。

成長率・利益率・再現性がすべて整った

2014年から2020年にかけて、マイクロソフトは株式市場において再び“評価される企業”へと戻ってきました。

株価は、2014年に約36ドルだったものが、2020年末にはおよそ220ドル(分割調整後)まで上昇。この間の伸び率は実に6倍超。単なる回復ではなく、“再定義された企業”としての再評価が進んでいったのです。

その背景にあったのは、「数字の良さ」だけではありません。

- 営業利益率は30%超を維持

- クラウド事業(Azure)も毎年+40%前後で成長

- サブスクリプション(Office 365)による収益のストック化が進行

こうした成長の源泉が、単発のブームや新製品による一過性のものではなく、

“構造的に再現可能なモデル”として機能していたことが、評価の核心でした。

投資家はこのように見ていました:

「マイクロソフトは、クラウドで“もう一度プラットフォームを支配し始めている”」

「高利益・高成長・高再現性。しかも、競合が簡単に真似できるものではない」

「これは、過去のOS支配モデルとは異なる形で、もう一度“時代の支配者”になってきている」

マイクロソフトはこの時期、もはや“変化に成功した企業”ではなく、“新しい支配構造を完成させた企業”としての地位を確立していったのです。

OSではなく“クラウド”で支配する時代へ

2014年以降、マイクロソフトはかつてのように「WindowsでPCを制する企業」ではなくなりました。その代わりに、「企業のIT全体をクラウド基盤で支配する企業」へと進化していきます。

マイクロソフトが構築したのは、“企業ITのOS”とも言うべきクラウドの統合プラットフォーム”です。

- SaaS:Office 365、Teams、Dynamicsなど

- PaaS:Azure App Services、各種AI・MLサービス群

- IaaS:仮想マシン、ストレージ、ネットワーク

- 開発・運用の接点:GitHub、VS Code、Azure DevOps

これらをすべて一気通貫で提供し、顧客を“囲い込む”のではなく“支え込む”構造を完成させました。

このようなプラットフォームを“顧客の基盤そのもの”として組み込める企業は、世界にマイクロソフトしか存在しません。その結果として、2020年の株価ピーク。

クラウド構造が数字で証明された瞬間に、評価はかつてない高さに達しました。

評価ピークと“巨大企業ゆえの難しさ”(2021〜2025)

2021年、マイクロソフトの株価は過去最高値を更新し、一時は時価総額が世界1位に達する場面もありました。コロナ禍によるDX(デジタルトランスフォーメーション)の加速、リモートワーク定着によるTeams・Azure需要の急増…。

すべての条件が追い風となり、マイクロソフトは「テックの主役」「経済のインフラ」としての評価を極限まで高めたのです。

しかし、その後の株価は一転して調整局面へ。

そこにあったのは、「成長しすぎた企業」が避けられない構造的な難しさでした。

2021年:テックの頂点に立った瞬間

2021年、マイクロソフトはテック企業の象徴から、グローバル経済の“OS”そのものへと認識が変わった年でした。

コロナ禍で加速したデジタルシフト、リモートワークの常態化、あらゆる業種でのクラウド化──。こうした世界的変化において、マイクロソフトのプロダクトとサービスは、経済インフラの不可欠な一部として広く浸透していきます。

株価と業績:歴代最高水準へ

この年の数字は、まさに“完璧”でした。

- 株価:2020年末の約220ドルから、2021年末には約340ドル台へ

- 時価総額:一時2.5兆ドルを突破し、Appleと並ぶ世界最大の企業に

- 業績:売上・営業利益ともに過去最高を更新

- Azure成長率:依然として年+40%超をキープ

数字のすべてが整い、しかも安定していました。投資家にとって、リスクが低く、かつ成長性があるという理想形が現実になっていたのです。

事業構造:マルチレイヤーでの“支配の完成”

この時期、マイクロソフトの支配構造はかつてないほど多層的でした。

- クラウド:Azureが企業ITの基盤として浸透

- SaaS:Office 365、Teamsが業務の中心に

- 開発者エコシステム:GitHubとVS Codeで開発者の支持を獲得

- セキュリティ・AI領域:Defender、Power BI、Cognitive Servicesなども成長中

つまり、単一の製品に依存せず、あらゆるITインフラのレイヤーで“使わざるを得ない”存在になっていたのです。

この企業に欠けているものが見当たらない

この時期、投資家の評価はこうしたものでした:

「クラウド、AI、SaaS、OS、セキュリティ──すべての領域で勝っている」

「GAFAのなかでも、最も“地味に強い”構造を持っているのがマイクロソフトだ」

「最もリスクが低く、最も成長性が高い。買わない理由が見つからない」

その結果として、マイクロソフトは「ディフェンシブでグロースな銘柄」という、本来なら両立しえない評価を同時に受けた稀有な存在となっていました。

「評価の完成」は、“次の評価”を難しくする

2021年のマイクロソフトは、数字・構造・期待のすべてが完璧に整っていたがゆえに、「次の物語」が生まれにくい状態に入っていきます。

成長はしている、利益も出ている、顧客も離れない──

けれども市場は、常に「次に何を支配するのか?」を見たがる。

この“完成した支配”の先に、マイクロソフトはどう応えるのか。その問いこそが、次のフェーズ──調整とAIへの期待を生み出す起点となっていきます。

2022年:調整の始まり

2021年までに“完成形”の評価を得ていたマイクロソフト。ですが、2022年に入ると株価は一転し、下落・調整フェーズに突入します。

この下落の直接的なきっかけは、決してマイクロソフト自身の“失敗”ではありません。

むしろ、その評価があまりに高まりすぎていた──“理想像”のプレッシャーが、株価を静かに押し下げていったのです。

マクロ環境:金利上昇とバリュエーションの揺り戻し

この年、インフレを抑制するためにアメリカを中心に急速な金利引き上げが行われました。これにより、将来キャッシュフローを期待して買われていたハイグロース株全体が軒並み調整。

マイクロソフトも例外ではなく、PER(株価収益率)の再評価が起こり、株価は約340ドル台から一時220ドル台まで下落しました。

投資家の思考は次第にこう切り替わります。

「どれだけ強い企業でも、成長率が鈍化するなら適正PERはもっと低いはず」

つまり、“理想の企業”は“理想の価格”では買ってもらえないという現実が突きつけられたのです。

事業環境:クラウドの成長鈍化、広告・検索も景気影響を受ける

もうひとつの調整要因は、クラウド市場の構造変化です。

- Azureの成長率は2021年の+40%以上から、2022年後半には+30%台前半、さらに2023年には+20%台前半へと鈍化。

- 景気減速により、広告やBing関連事業の成長も足踏み状態に。

- 法人のIT支出も抑制傾向が強まり、“全方位での成長”がやや陰りを見せ始めた。

ここで投資家は、マイクロソフトの「圧倒的な安定成長」という物語に対し、初めてこう疑問を持ち始めます。

「これ以上、どこまで伸ばせるのだろうか?」

「AWSやGoogle Cloudとの差は、いつまでも維持できるのか?」

「むしろ、これ以上の伸び代はないのでは?」

支配の完成が「次の余地のなさ」になるリスク

2021年のピークは、マイクロソフトが過去と現在の構造を完璧に支配した証でした。

けれども、株式市場が評価するのは「未来」です。その意味でこの数年は、マイクロソフトが

- 成熟企業として安定しつつも、

- “次に何を支配するのか?”という問いに直面している

まさに“支配の完成が、次の想像を阻む壁になる”という矛盾に差しかかっている時期といえるでしょう。

2023年1月〜2024年6月:AI・クラウド再評価とゲーム戦略の結実

2022年、成長鈍化と“成熟しすぎた企業”という見方から調整フェーズに入っていたマイクロソフト。

しかし2023年以降、株価は再び上昇トレンドへと転じます。この反転の裏側には、AI・クラウド・M&Aという三位一体の評価軸がありました。

再評価のきっかけは「AIとの融合戦略」

2023年1月、OpenAIとの提携強化が正式に発表され、ChatGPTブームの震源地として市場の注目が集まりました。

- OfficeやTeamsへの「Copilot」機能搭載

- Bing検索へのChatGPT統合

- Azure上でのGPT APIの提供開始

単なる技術投資ではなく、「AIによって既存事業の価値が構造的に引き上がる」という点が、市場の再評価ポイントでした。

「AIを“新規事業”ではなく、“OSレベルの改良”として取り込める」

「これはMicrosoftにしかできない統合戦略だ」

この期待が、調整していた株価を再び上昇へと押し上げていきました。

Azureの安定成長:+34%の売上成長という“安心感”

クラウド基盤であるAzureは、2023年も前年比+34%と堅調な成長を継続。AIブームの影響もあり、「開発・運用・AI推論」までをすべてAzureで完結できるという“完全な開発基盤”としての評価が高まります。

投資家の見方は、単なるインフラではなく、

「Azureは“AIのための土台”としても不可欠な存在になってきた」

「AWSとの差が縮まるどころか、AIを軸に差別化が進んでいるかもしれない」

という、“プラットフォームとしての強さ”の再評価へと変わっていきました。

ゲーム事業の戦略的強化:Activision Blizzard買収完了

2023年10月、マイクロソフトはActivision Blizzardの買収を正式に完了。これにより、Call of Duty、Diablo、World of Warcraftといった人気IPを保有するゲーム帝国が手に入りました。

ゲームは単なるエンタメではなく、

- Game Passの拡大

- クラウドゲーミングの基盤構築

- メタバース・AI連携の布石

といった、次世代のUX(ユーザー体験)設計への布石としても捉えられました。

「これでマイクロソフトは、OS・クラウド・AI・ゲームを一貫して支配できる企業になった」

という“構造の完成”への期待が、市場で再び高まりました。

業績の裏付け:売上+16%、営業利益+24%という堅調さ

2024年度、マイクロソフトは年間売上高2,451億ドル(+16%)、営業利益1,090億ドル(+24%)を記録。この数字が示すのは、“夢だけではない”という事実。

投資家にとっては、

「構造が強い」

「数字も安定している」

「しかも次の軸(AI)も見えている」

という、全方位での安心感と再評価の理由がそろった瞬間でした。

AIは“夢の新規事業”ではなく、“既存構造の再強化”だった

2023年〜2024年にかけてのマイクロソフトは、「新しいことに賭ける企業」ではありませんでした。“すでに持っている構造”を、AIで底上げし直した企業だったのです。

- OfficeやTeams、Azureといった既存プロダクトにAIを融合

- クラウドに開発者が集まることで、周辺サービスも活性化

- ゲームとAIの連携が、新しいUXの起点になりつつある

投資家にとって、このフェーズは「支配の完成」ではなく、「支配の再構築」として映りました。

そして、再び株価は高値圏に戻り、“次はAIで何を支配するのか?”という問いが始まろうとしているのです。

AI時代にマイクロソフトは何を問われているのか?

2023年〜2024年、マイクロソフトはAI分野での先行と統合戦略により、「クラウド+AI」の再評価を勝ち取ることに成功しました。

ですがここからは、“AIの社会実装を担う企業”としての責任と試練が始まります。

支配の完成ではなく、今まさに新しい評価軸の試金石に立っている──

それが、今のマイクロソフトです。

1. “技術”から“現実”へ:Copilotの定着と限界

OfficeやWindowsに統合されたAIアシスタント「Copilot」は、単なる試みではなく商用プロダクトとして本格展開されました。

- Wordでの自動要約、Excelでの数式生成、Teamsでの議事録作成など

- 価格:1ユーザーあたり月20ドル(企業向け)

投資家が注目しているのは、

「Copilotは“支払いに値する価値”を提供できているのか?」

「業務効率の可視化やROI(投資対効果)をどう証明するか?」

──という“実装の難しさ”と“継続的な価値証明”の壁です。

2024年以降、マイクロソフトはこの壁を越えられるのかが、株価にも業績にも直結していきます。

2. Azure+OpenAIモデルの“標準化”戦略は続くか?

現時点で、OpenAIのGPTモデルはAzureを中心に動いています。マイクロソフトはこのAIの“動力源”を自社クラウドに固定化し、

- Azure上でAIアプリを動かす開発者エコシステム

- GitHub Copilot・Teams・Power Platformなどへの組み込み

- API課金モデルによるスケーラブルな収益化

といった“インフラの中にAIを埋め込む戦略”を進めてきました。

ですが、Google・Amazon・Meta、さらにはAnthropic・Mistralなどの新興モデルが台頭する中で、

「GPT系だけがAIの標準であり続けられるのか?」

「“AzureにAIがある”という優位性は維持できるのか?」

という、標準化を維持するための継続的な戦略力が問われ始めています。

3. 投資家の視点:「次の“支配構造”はどこに生まれるのか?」

過去、マイクロソフトは:

- Windows:PCにおけるOS支配

- Office:業務ソフトの標準化

- Azure:企業クラウドの基盤

といった、“技術が社会に浸透していく構造”を設計し、それを支配してきました。

そして今、AIの時代において──

「果たして“AIのOS”は、誰が握るのか?」

「CopilotやAzure AIは、その座を獲得できるのか?」

「あるいは、AppleやGoogleが“UXからの支配”で追い抜いてくるのか?」

という問いが、投資家の関心の中心に移りつつあります。

つまり、今のマイクロソフトは“支配の継続”ではなく、“支配の再設計”を問われているのです。

なぜ、マイクロソフトは再評価され続けるのか?

マイクロソフトの株価は、創業から現在まで幾度も大きく上がり、そして下がってきました。注目すべきはその都度「過去の支配構造を脱ぎ捨て、新しい評価軸で蘇ってきたこと」です。

投資家にとって、マイクロソフトとは──

「構造の変化に合わせて、自らを変える企業」であり、「“技術を使う人間社会”そのものをOSのように設計する存在」でもあります。

評価は常に循環する──だが、構造は累積される

- 1990年代:WindowsとOfficeで“PCのOS”を制した

- 2000年代:その支配が“成長の限界”と見なされた

- 2010年代:クラウドで再び“ITのOS”に返り咲いた

- 2020年代:AIで“社会全体のOS”を描き始めている

つまり、マイクロソフトという企業は「単に数字を伸ばす存在」ではなく、「プラットフォームの重心が変わるたびに、そのOSを設計し直す存在」なのです。

この視点に立つと、株価が50%下がった局面ですら、それは終わりではなく

“過去の支配構造の葬式”であり、“次の支配構造の胎動”だったことがわかります。

投資家が問うべきこと:「いま、評価されている理由は何か?」

この長い歴史のなかで、私たちが学べる最大の教訓は──

「いま、なぜ評価されているのか?」を冷静に見極めること

「その構造は続くのか? 変わるのか?」を考えること

「その変化に企業は適応できているのか?」を観察すること

マイクロソフトを投資対象とするか否かは、この問いに対して自分の言葉で答えを持てるかにかかっています。

あのとき、考えれば投資できたのか?

株価が50%上がったとき、人は「高すぎる」と思う。

50%下がったとき、人は「終わった」と思う。

けれど、マイクロソフトという企業は常に、

- 何が評価されたのか

- 何が終わり、何が始まっていたのか

- どの数字が重要で、どの変化が本質だったのか

──そうした“構造の視点”を持って見られた投資家にだけ、微笑みかけてきたのです。

だからこそ大切なのは、「あのとき買っていれば儲かった」ではなく、“あのとき、考えれば買えたのか?”という問いを自分自身に投げ続けること。

この記事が、そのための1つの材料になれば幸いです。

この記事に関する質問や感想はオーチャードクラブの専用LINEからお願いします。