この動画の内容をまとめた資料のダウンロードはこちらからできます↓

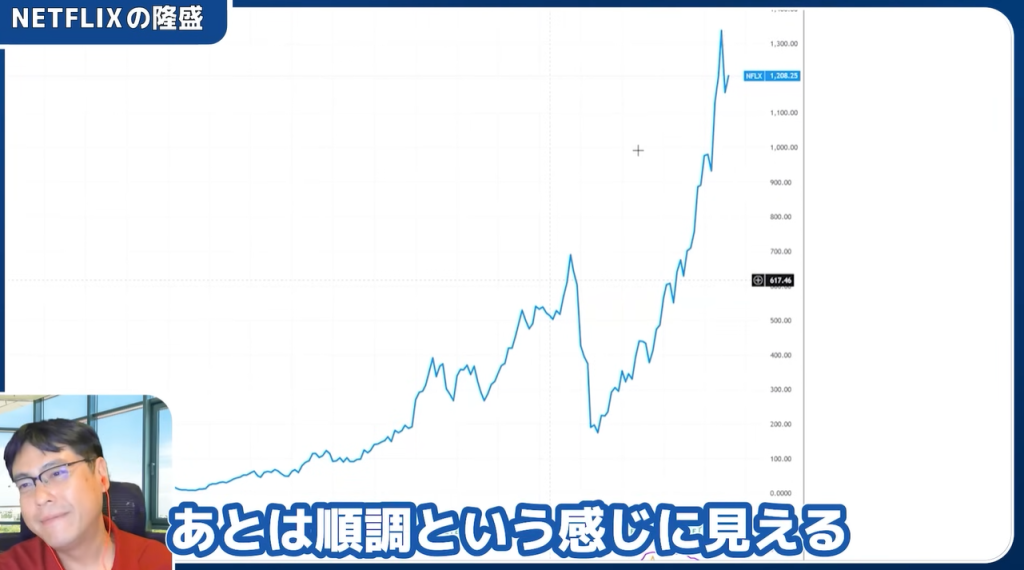

Netflix(NFLX)をご存知でしょうか。現在では世界最大級のストリーミングサービスとして君臨していますが、その株価の成長ぶりは驚異的です。上場時の1ドルから現在の約1200ドルまで、実に1200倍という途方もないリターンを記録しています。

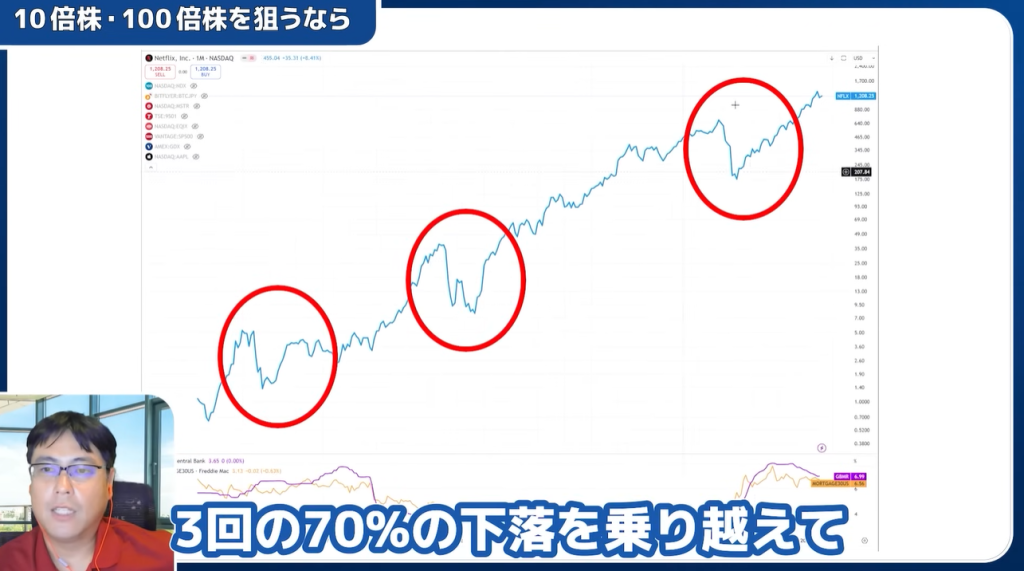

しかし、この美しい成長の裏には、多くの投資家が知らない重要な真実が隠されています。それは、この1200倍という成長を実現するために、投資家は3回もの70%暴落を乗り越えなければならなかったという事実です。

大きな成長をしている企業は「ログチャート」で見る

通常の株価チャートでNetflixを見ると、まるで右肩上がりの美しい成長曲線に見えます。1350ドルから1200ドルに下がっても、「たった100ドル程度の下落」に見えてしまいます。

しかし、これは大きな錯覚です。1ドルが0.9ドルになれば10%の下落ですが、同じ感覚で見なければいけません。ログチャート(対数表示)を使うことで、すべての下落が同じパーセンテージで表示され、真の変動幅を把握できるのです。

ログチャートの最大の利点は、価格に関係なく、同じパーセンテージの変動が同じ幅で表示されることです。つまり、最高値で買った投資家が何パーセント損をするかを正確に把握できます。

Netflixに起きた3回の大暴落

ログチャートで分析すると、Netflixには3回の大きな下落局面があったことが明確に見えてきます。

第1回:2004年の試練(70%暴落)

2002年に上場したNetflixは、当初赤字経営でした。当時はまだDVD郵送サービスが主力で、Blockbusterという強大な競合との戦いが激化していました。

約5.30ドルから1.35ドルまで下落し、70%という壮絶な暴落を経験します。この下落の主な要因は顧客獲得コストの急激な上昇でした。新しいビジネスモデルだったNetflixは、Blockbusterから顧客を奪うために、売上に対して非常に高いマーケティングコストを投入せざるを得なかったのです。

興味深いことに、この時期にNetflixの創業者はBlockbusterに対して「5000万ドルで買収してくれないか」と提案したものの、断られています。もしこの買収が成立していれば、現在のNetflixは存在しなかったでしょう。

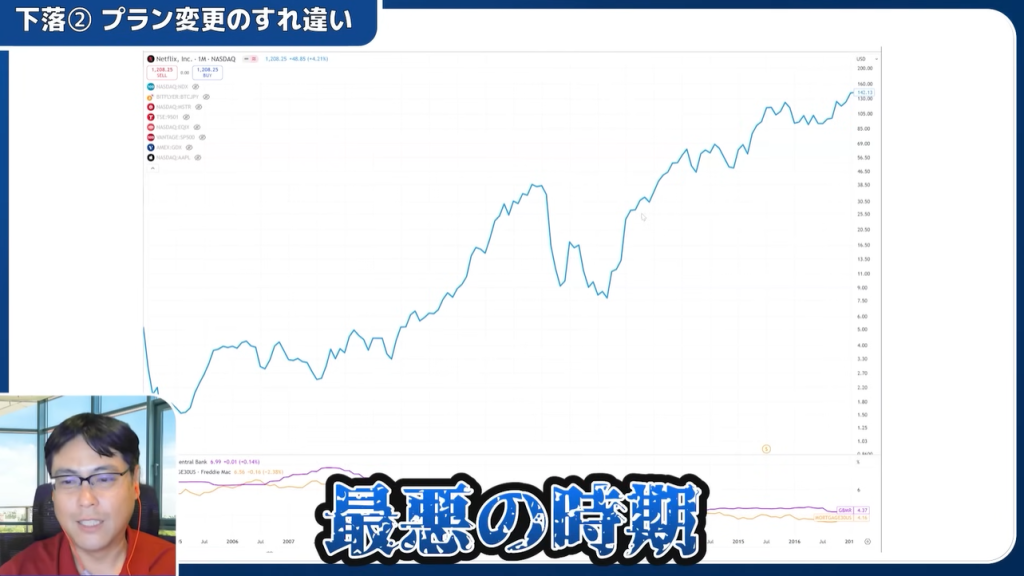

第2回:2011年の価格戦略失敗(再び70%暴落)

37ドルから17ドルまで、再び70%という大暴落を経験します。この時の原因は、DVDとストリーミングサービスの価格体系変更による大規模な顧客離れでした。

従来は両方のサービスを合わせて月額10ドル程度だったものを、それぞれ8ドルずつ、合計16ドルに値上げしました。これは実質60%の値上げであり、顧客は激怒。その結果、1000万人いた顧客が620万人まで減少するという事態に陥りました。

当時のCEOリード・ヘイスティングスは、すぐにこの間違いを認めて撤回しましたが、信頼回復には長い時間がかかりました。この事例は、いかに顧客の心理を理解することが重要かを物語っています。

第3回:2020年前後の成長期待との乖離

コロナ禍で一時的に業績が伸びた後、成長率の鈍化とともに再び大きな調整を経験しました。この時期は特に競合他社(Disney+、HBO Max等)の台頭もあり、ストリーミング市場の競争が激化した時期でもありました。

Netflixが1200倍株になった理由

時代を先読みしたビジネスモデル革新

1990年代、映像レンタル業界はBlockbusterを筆頭とする店舗型ビジネスが主流でした。しかし、このモデルには根本的な問題がありました。店舗運営コストがかかり、延滞料金という顧客にとって不快な収益源に依存し、物理的な制約によって利便性が制限されていたのです。

Netflixは早い段階で、オンライン注文・郵送システムを導入し、定額制サブスクリプション、そして何より重要だったのがデータドリブンなコンテンツ推薦システムでした。各ユーザーの視聴履歴を分析し、その人に最適なコンテンツを提案する仕組みは、当時としては革新的でした。

ストリーミングへの大胆な転換

2008年のリーマンショック時期、多くのIT企業が苦戦する中、Netflixはストリーミング事業の拡張期を迎えていました。物理的なDVDから完全にデジタル化することで、運営効率を大幅に改善し、グローバル展開の基盤を築きました。

オリジナルコンテンツ戦略の成功

2013年から始まったオリジナルコンテンツ制作は、Netflixを単なる配信プラットフォームから、総合エンターテイメント企業へと変貌させました。「House of Cards」など話題作を次々と生み出し、他社が簡単に模倣できない独自のコンテンツライブラリを構築しました。

データに基づいた作品制作により、視聴者の嗜好を的確に捉えた作品を効率的に生み出すことができたのです。

現在のNetflixが直面する課題

成長率の鈍化と高い期待値

最近のNetflixの成長率は6%程度と、かつての35%、27%、24%、20%という高成長からは大きく鈍化しています。成長株として高い期待値を背負っているだけに、この成長率の低下は株価にとって大きな重荷となっています。

実際、利益は確実に出ているにも関わらず、期待値とのギャップから株価は割高感を指摘されることも多くなっています。

国際展開の壁

Netflix最大の課題の一つが、世界最大の人口を誇る中国とインドへの展開です。中国では検閲により事実上サービス提供ができず、インドではDisney+がクリケットのIPL(インディアン・プレミアリーグ)放映権を押さえているため、Netflixの存在感は限定的です。

14億人という巨大市場にアクセスできないことは、今後の成長戦略にとって大きな制約となっています。

新たな収益源の模索

現在Netflixは、ゲーム事業への参入や広告モデルの導入など、新たな収益源を模索しています。また、日本のWBC全47試合の放映権を獲得するなど、スポーツコンテンツからの参入も試みています。

投資家が学ぶべき教訓

暴落を乗り越える覚悟

1200倍という成長を実現するために最も重要なのは、「どれだけここでグリップを持って耐えられるか」という一点に尽きます。70%の暴落を3回経験しても保有し続けるメンタリティこそが、100倍株投資の核心なのです。

多くの投資家は最初の暴落で売却し、その後の成長を逃してしまいます。しかし、真の成長企業は一時的な困難を乗り越えて、さらなる高みへと向かうものです。

ポートフォリオ戦略の重要性

また、いきなり100%を成長株に投資するのは危険です。推奨するアプローチは、資産の95%程度をS&P500等のインデックスファンドによるコア投資に配分し、残りの5%程度を成長株へのサテライト投資に振り分ける方法です。

この戦略により、たとえ成長株投資で失敗してもポートフォリオ全体への影響は限定的ですが、成功した場合は全体のリターンを大幅に押し上げることができます。

企業分析よりもメンタリティ

高成長企業の場合、財務分析はほとんど意味がありません。期待値が高すぎるため、少しでも期待を下回ると大幅な株価下落に見舞われるからです。

むしろ重要なのは、その企業のビジネスモデルが時代の大きな流れに乗っているか、そして70%下落しても保有し続けられるかという投資家自身のメンタリティです。

Netflixの事例は、真の成長投資には卓越したメンタリティと長期的な視点が不可欠であることを教えてくれています。次の時代を切り開く企業を見つけた時、この教訓を活かせるかどうかが、投資成功の分かれ道となるでしょう。