ファイザーと聞いて、多くの人がまず思い浮かべるのは、新型コロナウイルスのmRNAワクチンかもしれません。パンデミックの最中に世界中で接種され、その名前は一般市民にまで知られるほど浸透しました。

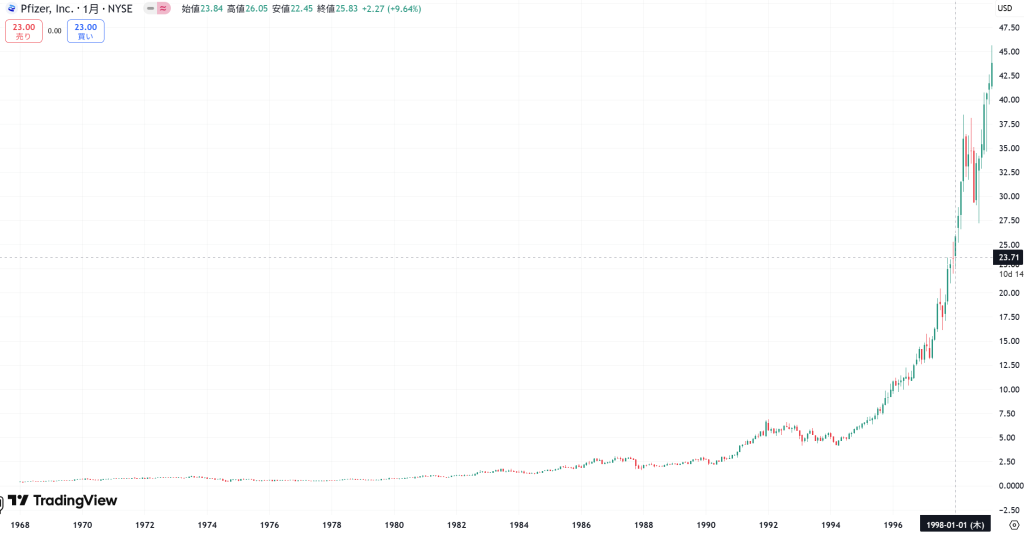

しかし、その栄光は一時的なものでした。コロナワクチンの売上がピークを過ぎると、ファイザーの株価は急落。2021年末には60ドルを超えていた株価は、2025年には30ドルを割り込んで推移しています。

投資の世界では、こうした急騰・急落をいかに事前に「考えられたか」が大きな分かれ目になります。

今回の記事では、ファイザーという企業の創業から現在までをたどり、どの局面で何が起きたのか、そしてそれを個人投資家が読み解けた可能性はあったのか?を振り返っていきます。

この記事に関する質問や感想はオーチャードクラブの専用LINEからお願いします。

ファイザーという企業の誕生

創業は19世紀、ブルックリンの小さな化学会社から

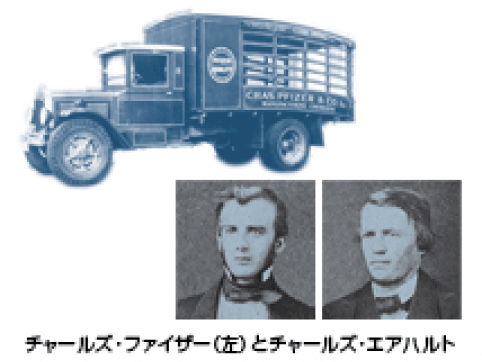

ファイザー(Pfizer Inc.)は、1849年にアメリカ・ニューヨークのブルックリンで設立されました。創業者はドイツからの移民、チャールズ・ファイザー(Charles Pfizer)と彼のいとこであるチャールズ・エルハート(Charles Erhart)。

創業者は実業家 × 化学者コンビ

創業者チャールズ・ファイザー(Charles Pfizer)自身は、薬の研究者というよりも「ビジネス志向の実業家」でした。一方、共同創業者であるチャールズ・エルハート(Charles Erhart)は、製菓の技術者であり、薬を砂糖で包んで服用しやすくするという“当時としては斬新な工夫”を実現した人物です。

初期の製品:サントニン+糖衣 → 技術と市場の両にらみ

そんな彼らが最初に手がけた製品は、消化酵素を糖でコーティングした風味付きのサントニン(虫下し薬)でした。当時のサントニン(虫下し)は、苦味の強い薬で飲みにくいとされていました。そこで彼らは、

- ファイザー:薬品の輸入・配合・市場性に注目

- エルハート:薬を砂糖でコーティングする技術を提供

という形で役割分担し、商品としての完成度を高めました。

この職人的な技術と起業家的発想の両方を持っていたことが、他の同時代の薬屋と一線を画す成長のカギだったと言えます。

世界的製薬企業への転機:ペニシリンと戦争

ファイザーが本格的に製薬の世界で存在感を放ち始めたのは、第二次世界大戦中(1939年から1945年)のペニシリン大量生産がきっかけでした。ペニシリンは、命を救う「奇跡の薬」として認識されていたものの、大量生産は当時の技術的に非常に困難でした。

ですが、ファイザーは発酵技術(ディープタンク法)を用いてペニシリンの大量生産に成功し、米軍向けに安定供給を開始。

この成功により、ファイザーは「抗生物質のパイオニア」として世界的な製薬企業に名乗りを上げます。以降、抗菌薬、抗炎症薬、ステロイド、ワクチンなど、多岐にわたる医薬品の開発に乗り出します。

1942年:ファイザー、NYSEに上場

第二次世界大戦中の1942年、ファイザーはニューヨーク証券取引所(NYSE)に上場します。当時の主力はペニシリンの大量生産。

- 背景:米軍からの依頼で、発酵タンクによる量産技術を確立。

- 結果:戦争特需で売上急増。信頼性の高い製薬企業として市場での地位が確立。

この成功により、ファイザーは“抗生物質のパイオニア”として、戦後も強いブランド力を持ち続けます。

1950〜60年代:製品拡充と海外展開の開始

戦後の経済成長とともに、ファイザーはビタミン剤・抗炎症薬・鎮痛剤など製品ポートフォリオを拡大。また、1953年には日本法人を設立し、世界市場への進出を開始します。

- 背景:医療インフラの整備と人口増により、世界的に医薬品需要が拡大。

- ファイザーの対応:各国に販売・製造拠点を設立。アメリカ主導の「現地展開」戦略。

また、60年代は製薬業界全体でも大きな変化が起こりました。

- 1962年:ケファーバー=ハリス改正(米国)

→ サリドマイド事件を契機に、新薬には有効性の証明も必須に

→ 製薬企業のR&Dコスト(研究開発費)・期間が大幅に増加

→ 製薬業は“技術”+“規制対応”が求められる複雑な産業へ

ファイザーはこの時代を乗り切り、企業としての信用を積み上げていきました。

よく「ファイザーは1960年代に世界展開を加速した」と言われます。実際、ファイザーは1953年に日本法人を設立し、抗生物質などを日本市場で販売していました。

ただし、これを今の意味での「グローバル化」と考えると少し違和感があります。

- 当時の国際展開は「各国に販売拠点を持つ」「現地子会社を設立する」といった分断型の海外進出でした。

- 物流・通信・現地調整に時間がかかり、全社的に一体となったグローバル経営はまだ存在していませんでした。

- ファイザーのような欧米の製薬企業は、強い米国市場の収益をベースに、“現地展開を広げる”という形で徐々に海外へ足を伸ばしていた段階です。

つまり、1960年代のファイザーは「グローバル企業の原型」ではあったものの、今のような瞬時に世界が動く体制ではなかった。それでも、抗生物質などを武器に各国でシェアを伸ばし、“医薬のアメリカ大使”的な存在感を発揮していったのは事実です。

1973年7月まで:株価は上昇基調

当時のファイザーには、個人投資家でも比較的わかりやすく確認できる明確な成長要素が複数存在していました。

① 抗生物質市場での信頼と実績

ペニシリンの量産実績を起点に、ファイザーは抗生物質の分野で業界を牽引。抗生物質は、感染症リスクが高い当時の公衆衛生状況下で「必需品」とされ、安定需要が見込まれていました。→ 投資家視点では、「インフラ銘柄」的な位置づけで長期保有の安心感があったはずです。

② ビタミン剤・鎮痛薬などの多角化

一部の製品に依存せず、複数の安定的収益源を持っていたことは明確な安心材料でした。また、OTC医薬品(一般用医薬品)への展開もあり、医師の処方に依存しない売上も増加傾向に。→ 成長だけでなく、「収益安定性」に着目できる状況でした。

③ 海外展開による市場拡大

1950年代以降、すでに日本や欧州などに進出済み。当時の経済記事やIRでも「海外売上の比率拡大」が報じられており、外需成長を期待する動きが見えた。→ 製薬業界における「グローバルプレイヤー」という評価を早期に得ていた企業でした。

④ 米国全体の景気環境

1960年代はベトナム戦争と同時に、医療・製薬分野の政府支出が増加。インフレはあったが、製薬は価格転嫁もしやすく、「景気に左右されにくい成長株」として注目されるセクターでした。→ マクロ環境的にも投資しやすい下地がありました。

1973年7月〜9月:株価が急落

ですが、1973年夏、株式市場は大きな変調の入り口に立っていました。

① オイルショック前夜──物価高と不安の兆候

1973年10月の第一次オイルショック直前、市場ではすでにエネルギー価格上昇と中東情勢への警戒感が高まっていました。その影響でインフレ率が上昇し、金利上昇→株価調整の流れが始まりつつあったのです。

→ ファイザー固有の問題がなくても、「売られやすい地合い」になっていた。

② 景気の鈍化懸念

米国経済は1960年代の成長が一巡し、過熱からの減速局面に入りかけていた。高インフレと低成長という「スタグフレーション」の兆候が見え始め、投資家はリスク資産から資金を引き始めていた。

業界内の構造変化:製薬企業への目線が変わり始めた

また、この時期、製薬業界にもじわじわと“逆風”が意識されるようになっていました。

① 規制強化と薬価圧力の予感

サリドマイド事件(1960年代)を受け、各国で薬の安全性・価格に対する監視が強化。米国では医療費の急増が問題視され始め、「医薬品価格への介入強化」の議論が始まっていました。

② ジェネリック医薬品の普及

特許切れ薬への代替手段として、低価格な後発薬(ジェネリック)の制度化が進行中。これは製薬企業の収益性を長期的に圧迫する「構造リスク」として、徐々に認識され始めていました。

1974年〜1978年:ファイザー株は停滞

1973年後半の急落の後、ファイザー株はしばらく横ばいに近い停滞期に入りました。

株価は短期的な戻りを見せることもありましたが、1978年の春頃まで、大きく上に抜けることはなかったのが実情です。

マクロ環境:史上まれに見る“悪条件”の重なり

① スタグフレーションが米経済を直撃

- この時期のアメリカは、「インフレが高止まりしているのに景気は悪い」という最悪の経済状態(スタグフレーション)に突入。

- 通常、景気が悪ければ金利を下げて刺激策を取りますが、インフレのためそれも打てない。株式市場全体が方向感を失っていた時期です。

製薬株のようなディフェンシブ銘柄でも、“逃げ場”にはなりにくい状況でした。

② 規制と開発の「ダブルプレッシャー」

- 前章で触れた薬価圧力、ジェネリック医薬品制度の整備が進み、収益性の低下懸念が本格化。

- 同時に、1962年以降のFDAの承認要件強化で、開発コストや期間が跳ね上がっていた。

投資家から見れば、「リスクは増えたが、リターンが見えにくい」状況でした。

③ 訴訟リスクの顕在化

- ファイザーを含む複数の製薬企業は、テトラサイクリン(抗生物質)の価格カルテル問題で政府から訴えられ、信頼に陰りが出ました。

- また、特許の有効性や製造技術に関する訴訟も多発し、業績に関係なく株価が押さえつけられる構造に。

投資家心理としては、「先が読めない」「買う理由がない」という空白の期間だったとも言えます。

構造の地殻変動(1978~1983)

1978年春、長く続いた停滞を抜け出し、ファイザーの株価は再び上昇に転じる兆しを見せ始めました。これは単なる地合いの改善ではなく、経済・業界・企業戦略の“三位一体の変化”が起きつつあったタイミングでもあります。

マクロ視点:インフレ沈静化と投資マインドの回復

1970年代前半のスタグフレーションがようやく収まり、物価と金利の高騰が一服。1978年前後のアメリカ経済は、決して強気相場ではなかったものの、

- インフレのピークアウト

- 政策金利の安定化

- 景気底打ち観測

などを背景に、投資家のリスク許容度が回復傾向にありました。

この環境下で注目されたのは、

「安定性があるが出遅れていた銘柄」への資金回帰

ファイザーのような大型・高収益・低ボラティリティ銘柄は、この流れの中で徐々に評価を取り戻していきます。

業界構造:規制慣れと研究重視の時代へ

1960年代以降に強化され続けてきた薬価制度やFDA承認要件。これらの規制は、もはや“業界の常識”として企業も投資家も織り込み始めていました。

加えて、承認取得にかかる時間・コストの増加により、

- 開発力のある企業

- 資金力が潤沢な企業

だけが生き残るという構造が明確になってきます。この時期の市場では、

「誰でも薬が出せる時代は終わり、大手の時代が来る」

というコンセンサスが形成されつつあり、ファイザーはその代表格として期待される立場になっていきました。

ファイザー自身の戦略転換:再び“攻め”に転じる

R&D(研究開発)への資金集中と新薬開発への本腰

1978年以降のファイザーは、明確に「研究開発型企業」としての自負を強めていきます。

- がん領域、循環器、感染症などへの重点投資

- R&D予算の増加

- 将来のブロックバスター候補の育成

この動きは、単なる業績回復ではなく「将来の収益ストーリーが再び描けるようになった」ことを意味していました。

経営の透明化とグローバル戦略の再設計

- 決算資料やIRの質向上

- 投資家向け資料の充実

- 海外展開の加速と地域別成長戦略の提示

これにより、投資家は「未来を予測しやすい企業」としてファイザーを再評価し始めます。

また、「アメリカ企業」から「多国籍製薬企業」へとプレゼンスが変わり始めたことで、世界市場を狙う企業としての魅力が増していきました。

この局面で「考えれば投資できたのか?」

1978〜1983年当時、個人投資家の視界に入っていたのは主に以下のような情報です。

- 景気底打ち感と金利安定化(マクロ)

- インフレ率の沈静化

- 政策金利の安定

- 株式市場全体のボラティリティ低下

- 製薬業界における構造認識の変化

- 小規模な製薬会社が淘汰され始め、「大手しか薬を出せない」時代への移行

- 治験・承認・薬価規制が高度化していた

- ファイザーの企業姿勢の転換

- R&D費の増加(財務データとして読み取れる)

- 決算資料やIRにおけるパイプラインの説明強化

- 海外展開の明文化(年次報告書・プレスリリース等)

これらは、専門知識がなくても“変わり始めている”ことには気づける程度の開示はあったと考えられます。

「株を買う理由」になりうるシナリオは描けたか?

これらの情報から合理的な投資ストーリーが立てられたかを考えます。

シナリオ①:「規制業界では勝者総取りが起きる」

→ 承認・流通コストが重くなるなら、勝つのは資金力のある企業だけ。ファイザーはその代表。

シナリオ②:「研究開発費の増加=将来の収益源の伏線」

→ 利益が出ている状態でR&Dに回す会社は、長期志向で成長戦略を描いている

シナリオ③:「多国籍企業への進化が始まっている」

→ 当時としては珍しく、“米国企業”から“世界市場で展開する医療ブランド”へ脱皮中

これらを総合すれば、配当と成長の両面で中長期保有のシナリオを立てることは可能だったかもしれません。

静かな確信と評価の積み上げ(1984〜1992年)

1980年代後半から1990年代初頭にかけて、ファイザーは特定の目玉商品に依存することなく、企業全体の構造そのものを“分厚く”していく戦略を取っていました。

急騰する材料はありませんでしたが、それでも株価はじわじわと切り上げ続けました。その背景には、企業としての信頼の積み上げと、投資家からの「構造への信認」があったと考えられます。

マクロ環境:安定成長と市場の再評価ムード

この時期の米国経済は、

- 為替の安定(プラザ合意以降)

- 低インフレ・低金利の維持

- 民間部門主導の景気回復

といった追い風が重なり、株式市場全体に“長期保有”を許容する空気が戻ってきた時代でした。

とくに製薬業界のような「資産規模が大きく、景気に左右されにくい企業群」には、資金が戻るトレンドがはっきりと出てきます。

製薬業界が「景気に左右されにくい」3つの構造的理由

① 需要の“非裁量性”(健康は経済と無関係)

たとえば、

- 不況だからといって、高血圧や糖尿病の治療をやめる人はいない

- 景気が良くても、インフルエンザにかかれば薬を買う

つまり、医薬品の多くは“必要だから買う”ものであり、景気によって需要が変動しにくい。この性質は、飲料やアパレル、家電などとはまったく異なります。

② 処方決定者が消費者ではない

多くの医薬品(特に処方薬)は、

- 患者が「買う」と決めるのではなく、医師が「処方する」ことで供給される

- しかもその支払いは、公的・民間保険によって大部分がカバーされる

これによって、患者側の可処分所得や景気動向が実際の支出行動に与える影響が小さくなる構造があります。

③ 公的支出の比率が高く、不況下でも予算が確保されやすい

医療費のかなりの部分は、各国の政府予算(社会保障・医療制度)によって支えられています。

- アメリカでは「メディケア・メディケイド」、日本では「国民健康保険」など

- 景気悪化でも、医療予算は削りにくく、むしろ支出が増える傾向にある(高齢化も加速要因)

結果として、製薬会社の主力顧客である医療機関や薬局の仕入れ需要は景気によって大きく揺らがない。

⚠ ただし「本当に安定しているのか?」という問いは別にある

構造的には景気に左右されにくいとはいえ──

- 特許切れ

- 新薬開発の失敗

- 薬価制度改定

- 訴訟リスク

など、業界特有のリスクは景気とは無関係に株価を大きく揺らすため、

「安定しているから安心」と単純に言えないのが製薬株の難しさです。

ファイザーの成長戦略:構造の“幅”と“深さ”を積み重ねる

この時期のファイザーは、3つの軸で企業としての“分厚さ”を増していきました。

① パイプラインの多層化とリスク分散

- 循環器、がん、精神神経、感染症など、複数の重点領域に研究開発費を分散

- 特定の1製品に依存しない体制を築くことで、リスクを“単品”ではなく“ポートフォリオ”で管理

この構造は、機関投資家から「持って安心できる製薬株」という評価を獲得する一因となりました。

② 非処方薬・動物薬など“収益の土台”強化

- 一般用医薬品(OTC)市場への拡大

- ペット・家畜向けの動物用医薬品分野でも積極展開

これにより、景気や薬価規制に左右されにくい“基礎収益”を持つ企業としての地位が強まります。

③ グローバル展開と情報開示の整備

- 欧州、日本、アジア圏への展開強化

- 海外売上比率の上昇と「ドル以外の売上構造」の確立

- 決算・IR資料の改善とパイプラインの可視化

これは特に長期投資家にとって、将来の予測可能性を高める要素となりました。

この局面で「考えれば投資できたのか?」

見えていた材料(当時の個人投資家が得られた情報)

- 決算資料で毎年拡大するR&D費とその使途(領域の広がり)

- 海外展開の進展、現地法人や売上比率の報告

- OTCや動物薬など、医師の処方に依存しない収益構造

- 製薬セクター全体の安定成長と、業界内シェアの集中傾向

これらの情報は、専門知識がなくてもIRや経済紙を通じて入手可能な範囲でした。

シナリオとして描けた未来

「規制環境下では、大手しか勝てない」

→ コスト・認可・販売網の面で中小が淘汰される中、ファイザーはむしろ強者になっていく構造

「構造的に利益が崩れにくい企業体質」

→ 単一の大型製品ではなく、複数パイプライン・複数国展開による“分散成長”

「いつかブロックバスターが出たとき、一気に跳ねる可能性も」

→ 基礎がしっかりしていれば、どこかで“評価爆発”が起きる可能性を秘めている

この1984〜1992年は、構造・開示・株価の動きが綺麗に揃っていた局面だったとも言えます。

リピトールとバイアグラ(1993〜1999)

1990年代半ば、ファイザーは2つの製品によって、企業としての存在感を一気に跳ね上げる転機を迎えました。 それが、高脂血症治療薬「リピトール(Lipitor)」と、ED治療薬「バイアグラ(Viagra)」の登場です。

マクロ環境:ITバブルの助走と資本市場の“グロース志向”

この時期のアメリカは、景気拡大と技術革新によって資本市場全体がリスクを取りにいくモードに入っていました。

- 再加速する経済成長(クリントン政権期)

- 政策金利の引き締めと金融市場の信頼回復

- NASDAQを中心としたグロース株ブーム

こうした市場の「成長評価の高まり」は、医薬品のような規制業界にも波及。 特に、売上や利益といった数字で成果を出した企業への評価が一段と厚くなっていた時期です。

リピトールの登場と企業構造の完成(1997年)

1997年、ファイザーが米国市場で発売した「リピトール(アトルバスタチン)」は、高脂血症治療の新スタンダードとなるスタチン系薬として登場。 効力と安全性のバランスが際立ち、処方医・患者から広く受け入れられました。

- 高齢化・生活習慣病の増加という“社会的背景”

- 医師主導の処方市場で、専門家の信頼を獲得

- 大規模な販売体制による市場浸透

発売からわずか数年で年間数十億ドルの売上を生む超大型製品(ブロックバスター)に成長。

バイアグラの衝撃(1998年)

1998年には、ED(勃起不全)治療薬「バイアグラ」が登場。 生活習慣病とは異なる領域から、まさに“社会現象”として注目されました。

- 性的健康を正面から扱う初のメジャー医薬品

- メディア報道やTV露出が一気に拡大

- わずか1年で売上10億ドルを突破、医薬業界で最速のブロックバスター記録

バイアグラの成功は、

- 一般消費者からのブランド認知向上

- 医薬品のPR・流通モデルの革新

- 企業文化の変化

といった非財務的インパクトをファイザーにもたらしました。

1993年から1999年の株価躍進は、企業価値が多面的に評価され、 ファイザー株は市場で「構造が完成した企業」として明確に認識された証明でもありました。

構造の綻び(2000〜2010年)

① バイアグラは“一発屋”という見方が根強かった

- 売上は立ったが、疾患領域が限定的で市場規模は限られる

- 「社会現象」ではあっても、「長期収益の柱」にはなり得ないという冷静な評価が支配的

▶ ヒット作=成長ドライバー という投資仮説は崩れることに

② パテントクリフが視野に入っていた

1990年代に稼ぎ頭となった以下の主力製品群が、次々と特許切れの時期を迎えます。

| 製品名 | 種類 | 特許切れ(米国) |

|---|---|---|

| ザナックス | 抗不安薬 | 2003年 |

| ノルバスク | 降圧剤 | 2007年 |

| ズーロフト | 抗うつ薬 | 2006年 |

| リピトール | 高脂血症薬 | 2006〜2008年 |

→ 投資家は「いつまで稼げるのか?」というリスクを冷静に織り込んでいました。

③ 大型M&Aで規模は拡大したが、“中身”は評価されず

- 2000年:ワーナー・ランバート買収(リピトール獲得)

- 2003年:ファルマシア買収(抗炎症薬セレブレックスなど)

売上の上積みにはつながったが、

- 統合コストが大きい

- パイプラインのシナジーが見えづらい

- 財務体質の悪化懸念(のれん・債務)

→ 「規模は拡大したが、収益の質は?」という問いが残りました。

④ 情報開示の限界──“将来が読めない企業”だった

- IRは厚くなっていたが、パイプラインの収益化時期が見通せない

- 説明資料も、実績ではなく期待値ベースの表現に終始

▶ 投資家にとって、「構造は立派だが、何を信じて持てばいいのか」が不明確だった

この局面で「考えられること」

個人投資家が目にしていた情報

- 売上高・利益は絶好調(リピトール・バイアグラ全盛)

- 大型買収で製品ライン拡大

- 財務規模も世界トップクラス

- しかし:特許切れスケジュール、IR資料から新薬の貢献時期が曖昧

投資ストーリーは描けたか?

❌ 成長株としては“継続性”の弱さが致命的だった

→ 明確な次の成長軸が見えない

→ 売上はあっても、「この水準が続く保証がない」

⭕ 高配当・バリュー株としては魅力は残った

→ 高い自己資本比率、強固なキャッシュフロー

→ 配当利回りは4〜6%に達し、インカム投資には有力候補

2000年〜2010年のファイザーは、“ピーク時に持っていた投資家が苦しむ10年”でした。

- 見かけの成長と裏腹に、株価は3分の1にまで低下

- 成長の“その先”を描けなかったことが最大の問題

- 「数字では説明できても、未来を納得させられなかった」構造的な敗北

この局面は、ヒット作を見て“凄い!”と思ったときほど、逆に警戒が必要だという教訓を投資家に突きつける時期となりました。

構造の再編と新たな収益モデル(2011〜2019年)

2010年代に入ると、ファイザーは“巨大企業の再構築”というテーマに本格的に取り組むようになります。過去のブロックバスター戦略が通用しなくなりつつある中で、同社はビジネスの幅を「収益性 × 再現性」に重きを置いた構造へと組み直していきます。

株価は2010年時点の17ドル台から、2018年には約43ドルまで上昇。10年近い停滞を脱し、再び評価が戻ってくる時期となりました。

マクロ環境:金融緩和と高配当株志向の広がり

この時期の世界経済は、リーマン・ショックの後遺症を脱しきれない状態が続く一方、以下のような特徴を持っていました。

- FRBを中心とした主要国の金融緩和(QE1, QE2…)

- 金利低下により「安定配当株」への資金流入

- 株式市場全体で“リスク選好の復活”が進行

▶ 医薬品のようにキャッシュフローが安定し、配当を出し続ける企業は、「インカム+値上がり益」の両面から注目される対象になっていきました。

業界構造:新薬の不確実性とパイプラインの再編

医薬品業界では、次のような構造変化が進んでいました。

- ブロックバスターの不在:年10億ドル級の新薬が出にくくなった

- 特許切れの波が継続:リピトール(2011)など大型薬の特許失効が相次ぐ

- 研究コストの肥大化と成功率の低下

これにより、医薬品企業の中でも、

- 自社開発に偏らず、外部提携や買収を活用する

- 新薬“単発”ではなく、ポートフォリオ“全体”で安定成長を描く

という「経営スタイルの進化」が求められる時代に移行していきました。

ファイザーの動き:「2つの柱」への再編成

このような状況の中で、ファイザーは以下のような再編に踏み切ります。

① 特許切れ製品群の“切り出し”(Upjohnの分離)

- 2010年代後半、ジェネリック化した薬の部門を「Upjohn」として分離

- 2019年、Mylanとの統合で“非ブロックバスター部門”を切り離す

▶ 本業(=新薬・パイプライン・ブランド)に経営資源を集中させる構造へ

② 自社パイプラインと提携戦略の両立

- がん免疫治療(イクスタンジ、イブランスなど)への重点化

- バイオ医薬分野ではパートナーシップ(例:バイオンテックなど)を活用

- 2018年にはアレルギー薬「Xhance」、2019年には「ベネトクラックス」などが話題に

▶ 全体として「1製品に依存しない」構造の強化が明確に現れてきます。

mRNA革命と株価ピーク(2020〜2021年)

新型コロナウイルスの世界的パンデミックにより、2020年から2021年の医薬品業界はかつてない変化を迎えました。その中心に立ったのが、ファイザーとBioNTechが共同開発したmRNAワクチン「Comirnaty」でした。(一般的にはファイザー製のコロナワクチン)

これは単なるヒット製品ではなく、「遺伝子ワクチン」という新しい技術領域の実用化という意味でも、産業構造そのものを塗り替えるような革新でした。

マクロ環境:パンデミック対応と政策的後押し

2020年初頭から拡大した新型コロナウイルスの流行は、世界の株式市場・経済活動・政策対応を大きく揺さぶりました。

- 各国でロックダウン、経済停止

- 中央銀行による空前の金融緩和(ゼロ金利・QE)

- 公的機関・政府によるワクチン開発支援(Operation Warp Speed など)

この“国家ぐるみの支援”によって、mRNAワクチンは従来の開発スピードでは考えられない短期間で承認・流通に至ります。

コミナティ(コロナワクチン)の商業的成功

2020年12月、ファイザーとBioNTechが共同開発した「Comirnaty」が緊急使用許可を獲得。2021年には世界中で数十億回分が供給され、ファイザーの収益構造を一変させる事態となりました。

- 2021年:売上1000億ドル超(うち約370億ドルがCOVID-19ワクチン由来)

- 医薬品業界として初の「ワクチンが企業の売上トップに立つ」現象

- ファイザーは一気に世界最大の製薬企業の地位に返り咲く

これにより、株価は2021年12月に60ドル超を記録。パンデミック以前(30ドル台前半)から約2倍の上昇を果たしました。

株価の反応と「評価のピーク」

当時の市場は、以下の要素に注目してファイザーを高く評価していました。

- mRNAという新しいモダリティへの先行者利益

- 世界的な医薬インフラの要としての存在感

- 証券会社の多くが「ディフェンシブ」から「グロース銘柄」への格上げを提案

結果として、2021年はファイザーにとって「過去最大の売上・利益・株価」を同時に記録する特異な年となります。

この局面で「考えれば投資できたのか?」

個人投資家が目にしていた材料

- ワクチン承認・供給のスケジュール(各国の政府発表)

- ファイザー決算でのmRNA製品の業績寄与

- 株価チャートのブレイクアウト(30ドル台から一気に50ドル台へ)

- アナリストの強気レーティング連発

これらはすべて一般投資家でもアクセス可能な公開情報であり、「流れに乗る判断」は可能だったと考えられます。

シナリオとして描けた未来

- 「ワクチンは毎年打つ可能性がある」=継続需要

- 「mRNA技術ががんなど他の疾患にも応用される」=新たな市場

- 「公的資金により開発リスクが軽減される」=EPSの安定性向上

一方で──

- 「mRNA特許競争や後発組の台頭」=競争激化リスク

- 「売上の大部分が“COVID依存”」=一過性収益の可能性

- 「高成長→減速」のリスク(典型的な成長株サイクル)

が同時に見え隠れしていたことも事実です。

最も投資がしやすく、最も危うかった局面

2020〜2021年は、ファイザーにとって「革新と絶頂」が同時に訪れたタイミングでした。株価は明確な成長とともに2倍に到達し、IR・実績・需給のすべてが揃った稀有な局面。

ただし、この成功は「構造の強化によってもたらされたのか?」というと、答えはNOに近いものでした。

- 一時的な“超特需”に支えられた成長

- 他社(BioNTech)の技術への依存

- ワクチン以外の成長エンジンが不明瞭

──つまりこの時期は、「株価が上がった理由ははっきりしているが、持ち続ける理由は見えにくい」局面だったと言えます。

投資できたか?という問いに対しては、

✅「短期〜中期の視野での投資判断」なら可能だったかもしれないが、

❌「長期保有を前提とした本質的な構造投資」ではなかった

という結論になります。

ポスト・パンデミックの調整局面(2022〜2025年)

2021年末、ファイザーの株価は一時60ドル超をつけ、歴史的な高値を更新しました。しかし、その後の展開は急転直下。2025年には株価が30ドルを割り込むまでに下落し、市場の期待と現実の乖離が浮き彫りとなりました。

この局面は、「材料の賞味期限」と「持続性の壁」を投資家に突きつけた時期でもありました。

市場の期待が剥がれた要因

コロナワクチン需要の急減速

ワクチン接種の“緊急性”がなくなったことで、2022年以降は国単位での大規模発注が消滅。需要は減少傾向へ。

- 2021年:Comirnatyの売上約370億ドル(ピーク)

- 2023年:売上20億ドル台に急減(前年比90%以上減)

▶ この落差は、株価にとって“構造的リスク”として作用しました。

パイプラインの空白と不透明感

mRNAワクチンの成功に続く次の成長ドライバーが示せなかった点は、市場の信認を大きく損ねました。

- インフルエンザ・RSウイルスなどのmRNA技術応用は進行中だが、収益化は不透明

- 一般用薬(OTC)や既存製品群では代替できない売上ギャップ

▶ 「Comirnatyで得た信頼」を繋ぐストーリーが描けなかった。

コスト増と収益性の劣化

- R&D費の急増(ピーク時は売上の20%超)

- 買収戦略(Seagenなど)の進行による財務負担

- コロナ特需時に増やした人員・設備の調整コスト

▶ 2023年以降は「収益よりコストが目立つ」構造へ。

なぜ“もとの水準”すら維持できなかったのか?

「コロナ特需が剥がれる」だけなら、株価が2020年水準(およそ35〜40ドル)あたりで横ばいになるのが自然な見立てにも思えます。ところがファイザー株は2025年に30ドルを割り込む水準にまで下落しています。

つまり市場は「単に特需が終わった」以上に、ファイザーという企業そのものへの評価を引き下げているということです。

【理由1】特需後の“空白”が明確すぎた

- Comirnaty(コロナワクチン)のピーク売上(約370億ドル)と比べて、

2023年以降の主力製品の売上は圧倒的に物足りない - インフルエンザmRNAやRSウイルスワクチンはまだ規模・利益率ともに小さい

▶ 「次の成長ストーリーが描けない」ことで、PER(株価収益率)の評価倍率そのものが低下した

【理由2】買収戦略が“中途半端”に見えた

- Seagenなどバイオ企業の買収を進めたが、統合や成果が見えにくい

- のれん・負債が増えた割に、具体的な収益貢献時期が示されていない

▶ 投資家からは「過去の利益を使って将来を買ってるだけ」という懸念が増大

【理由3】利益率の低下が構造的だった

- ワクチンビジネスは利益率が非常に高かった(原価が低いため)

→ 一方で、買収したがん領域は開発コストが高く、収益までの道のりが長い - 高R&D比率、高固定費体質へと変化

▶ 「儲けやすい体質」から「利益が出にくい構造」に転換してしまった

【理由4】市場の「期待疲れ」

- 株主は、次のリピトール、次のバイアグラ、次のComirnatyを常に求める

- しかしファイザーは、“構造はあるが爆発力がない”企業という印象になりつつある

▶ 成熟企業としての“退屈な側面”が見え始め、評価の天井が下がった

ファイザー株は「特需剥落による調整」ではなく、

「構造的に鈍重な企業になった」という再評価=格下げのプロセスにあります。

つまり、ただ“元に戻った”のではなく、

- 過去の特需によって期待が過剰に膨らんだ

- その期待に応える未来像を出せなかった

- そして市場が「この企業はもう跳ねない」と判断した

という投資評価ロジックの変化が起きている──そう読み解くべき局面です。

期待が剥がれたとき、構造の弱さが露呈する

2022〜2025年のファイザー株は、過剰な期待とその反動によって揺れ動いた期間でした。

- 一見すると「業績絶好調」だったが、その源泉が一過性であることは読めた

- 「次の柱」が見えない状態での高PERは、冷静な投資家には危険信号だった

この局面は、「数字が良い=買い」ではなく、その数字の“持続可能性”を見抜けるかという、投資の本質を問うタイミングだったのかもしれません。

製薬業界は、一般に「ディフェンシブ銘柄」として分類され、景気に左右されにくいとされてきましたが実際には、特許切れや治験失敗、薬価規制、業績の激変といった極めて不安定な要素を多く抱えており、「投資先としての難易度が非常に高い」セクターです。

特に個人投資家にとっては、

- 専門知識が必要

- 材料の見極めが難しい

- 投資タイミングを間違えると配当以上の損失になる

といった壁がありますので、よっぽどの理由がない限りは他の投資を行うことをおすすめします。

この記事に関する質問や感想はオーチャードクラブの専用LINEからお願いします。