テスラ(TSLA)は単なる自動車メーカーではありません。創業者のイーロン・マスクの壮大なビジョンと、既存の常識を打ち破る挑戦によって、電気自動車(EV)をニッチな存在から世界の自動車産業の主役へと押し上げました。

そんなテスラはEV市場の圧倒的なリーダーとして、テスラは常に投資家の注目を集め、その株価は激しく変動してきました。本記事では、テスラの過去の株価変動を深掘りし、当時の業界状況や投資家が何を考えるべきだったかを検証しながら、未来への展望を探ります。

この記事に関する質問や感想がありましたら、オーチャードクラブ専用LINEからお願いします。

常識への挑戦(2000年初頭〜2019年)

かつての常識:EVは「ニッチ」で「遅い」

2000年代初頭、世界の自動車業界を支配していたのはガソリン車でした。電気自動車は、航続距離の短さ、充電時間の長さ、そして性能の劣悪さから、ほとんどの人が「実用性に乏しい」と考えていました。

自動車メーカーもEVを主要な事業戦略とは位置づけず、ごく一部の環境意識が高い層に向けた「ニッチな選択肢」として、細々と開発を進めるに過ぎませんでした。当時のEVは、せいぜいゴルフカートのような存在か、あるいはGMのEV1のように、一時的に生産され、すぐに消えていった実験的なモデルがほとんどでした。

テスラの創業とマスクの参画

そんな常識が支配する時代に、テスラは誕生しました。2003年にマーティン・エバーハードとマーク・ターペニングによって設立されたテスラは、高性能なEVでガソリン車に代わる「環境に優しい選択肢」を生み出すという野心的な目標を掲げました。

テスラ創業者の2人。左から Martin Eberhard, Marc Tarpenning,

この壮大なビジョンに魅せられ、テスラに参画したのが、若き日のイーロン・マスクです。

彼はすでにPayPalの共同創業者として巨万の富を築いていましたが、彼の心にあったのは単なるビジネスチャンスではありませんでした。彼の思想の根底には、

「人類の存続と発展」に対する強い危機意識があり、その解決策として「持続可能なエネルギーへの移行(テスラ)」と「他惑星への移住(SpaceX)」を掲げていました。

マスクは、当時「ニッチ」で「遅い」と蔑まれていた電気自動車を、高性能でデザイン性の高い、人々が「欲しくなる」製品に変えることで、自動車業界、ひいてはエネルギー業界全体を変革するという、常識破りの思想を持っていました。

テスラの「秘密のマスタープラン」:段階的な市場浸透戦略

イーロン・マスクは、この困難な挑戦を成功させるための具体的な戦略を、2006年に「The Secret Tesla Motors Master Plan (just between you and me)」として公開しました。それは、いきなり大衆車市場に挑むのではなく、段階的に市場を攻略していくという、実に理にかなったものでした。

- 高価なスポーツカーを開発する(ロードスター): まずは、高価格帯のニッチ市場(富裕層)をターゲットに、EVの技術的可能性とテスラのブランドイメージを確立。

↓↓- その資金を使って、中価格帯の車を開発する(モデルS、モデルX): ロードスターで得た収益とノウハウを元に、より広い層にアピールできる高級EVを開発し、さらに資金と生産経験を蓄積します。

↓↓- その資金を使って、低価格で量産可能な車を開発する(モデル3、モデルY): そして最後に、十分な資金とノウハウ、生産能力を持って、いよいよ大衆市場向けの普及価格帯EVで世界を席巻するという青写真でした。

生産地獄」での苦闘、マスクの個人資産投入、そして上場

しかし、この壮大な「マスタープラン」の実行は、テスラにとって想像を絶する困難の連続でした。

最初のステップであるロードスターの投入は、EVの技術的可能性とテスラのブランドイメージを確立することには成功しましたが、少量生産で高価格な車とはいえ、その一台あたりの利益だけでは、次の大規模な開発・生産に必要な莫大な資金を十分に賄うことは困難でした。

そして、続く主力モデルである「モデルS」や「モデルX」の開発・生産段階では、さらに深刻な壁に直面します。

自動車製造は、テスラが想像していた以上に複雑で、技術的な問題、生産ラインの構築の難しさ、サプライチェーンの不安定さなどが次々と露呈しました。計画は度々遅延し、イーロン・マスク自身が「生産地獄 (production hell)」と呼ぶほどの苦境に陥りました。

この極めて困難な時期、テスラは多額の資金と時間を要し、何度も倒産の危機に瀕しました。マスクは、会社を存続させるために自身の個人資産を惜しみなく投じ、文字通り「私財を投げ打って」この難局を乗り越えようとしました。

この苦闘は、「マスタープラン」の理念は正しかったものの、その実行には想像を絶する困難と、計画をはるかに超える資金が必要であったという現実を浮き彫りにしています。

上場(IPO)と「モデルS」の登場

このような「生産地獄」を乗り越え、後の「モデルS」や「モデルX」の開発・量産体制を確立するためには、さらなる大規模な資金が不可欠でした。テスラは、ソフトウェアアップデートによる機能改善や、OTA(Over-The-Air)による新機能追加など、従来の自動車メーカーにはない「テクノロジー企業」としての革新性を市場にアピールし、将来への期待感を持たせました。

そして、継続する資金需要を背景に、テスラは2010年6月、NASDAQ市場に上場(IPO)を果たします。

これは、既存の自動車メーカーとしては70年以上ぶり、そしてEVベンチャーとしては初のIPOという、まさに画期的な出来事でした。IPOによる資金調達は、テスラが「生産地獄」を乗り越え、次の成長フェーズへと進むための重要な生命線となりました。

上場後、テスラは「マスタープラン」の第二段階である「モデルS」の開発を加速させます。その発表は2009年、そして実際の納車が始まったのは2012年半ばでした。

モデルSは、ロードスターの技術をさらに洗練させ、航続距離、加速性能、デザイン、そしてソフトウェアの統合性において、当時のどのガソリン車とも異なる「未来のセダン」として、市場から非常に高い評価を得ました。

この「モデルS」の初期の成功が、続く2013年以降の株価を大きく動かす原動力となっていきます。困難な時期ではありましたが、テスラが描くEVの未来へのビジョンと、イーロン・マスクのカリスマ性に対する投資家の期待感が、上場後の株価を支える大きな要因となっていきます。

この時期の投資検討材料

この時期のテスラに投資するには、非常に高いリスクを取る覚悟が必要でした。

多くの既存自動車メーカーがEVを本気で開発していない中で、テスラは文字通り「前例のない挑戦」をしていました。倒産の危機も頻繁に囁かれ、生産目標の未達も常態化していました。

しかし、もしこの時期にテスラに投資を検討していたなら、以下の点に注目すべきでした。

- 経営者のビジョンと実行力: イーロン・マスクのように、困難な状況でも諦めずにビジョンを追い続ける経営者の存在は、スタートアップ投資において極めて重要です。彼の言動、資金調達能力、そして困難を乗り越える執着心を見極める必要がありました。

ーー- 製品の革新性と市場の評価: ロードスターや特に「モデルS」が既存の常識を覆すほどの高い評価を得たことは、単なる数字以上の意味を持っていました。初期の顧客からの強い支持やメディアの評価は、将来の普及への可能性を示す重要なシグナルでした。

ーー- 技術的な優位性: バッテリー技術、モーター技術、そしてソフトウェアによる差別化(OTAアップデートなど)が、既存メーカーにはないテスラ独自の強みとして認識できたか。

ーー- 市場の潜在性: 当時はニッチであったEV市場が、将来的にガソリン車を置き換えるほどの巨大市場になるという「未来」をどれだけ信じられたか。ただし、これは単なる信仰ではなく、政府の環境規制強化の動きや、バッテリーコストの長期的な低下トレンドなどを複合的に見て判断する視点も必要でした。

株価変動の深掘り(2010~2019)

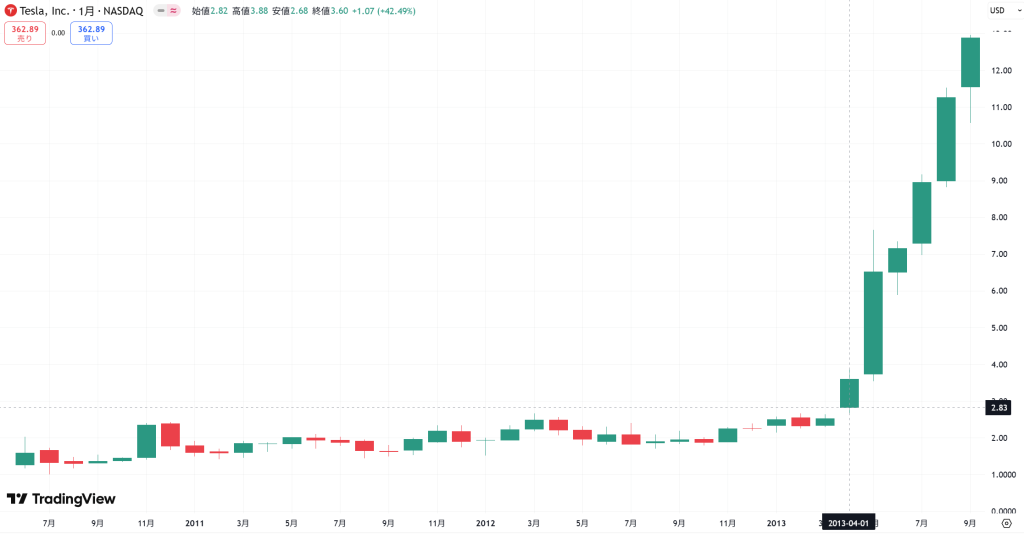

2013年4月1日〜9月:期待に沸いた最初の急騰期

2012年半ばに納車が開始された「モデルS」が市場で高い評価を受け、テスラの株価は初の大きな上昇トレンドを見せました。この時期、投資家たちがテスラに熱い視線を送った主な要因は以下の通りです。

- 「モデルS」の商業的成功と高い評価: 米国の消費者情報誌『Consumer Reports』がモデルSに史上最高クラスの99点(100点満点中)を付けたことや、自動車業界の権威ある賞を次々と受賞したことで、その性能、デザイン、革新性が広く認知され、販売台数が予想を上回るペースで増加しました。

ーー- 四半期黒字達成と経営改善への期待: 2013年第1四半期に創業以来初の黒字を達成し、テスラが持続可能なビジネスモデルであることを市場に示しました。

ーー- 急速充電インフラ「スーパーチャージャー」の展開: 長距離移動を可能にする「スーパーチャージャー」ネットワークの急速な展開が、EVの航続距離に対する不安を払拭し、投資家の信頼を後押ししました。

ーー- 当時の他社状況: 既存の自動車メーカー(GM、Ford、トヨタ、日産など)は、まだ本格的なEV戦略を打ち出しておらず、ハイブリッド車が環境対応車の主流と見なされていました。

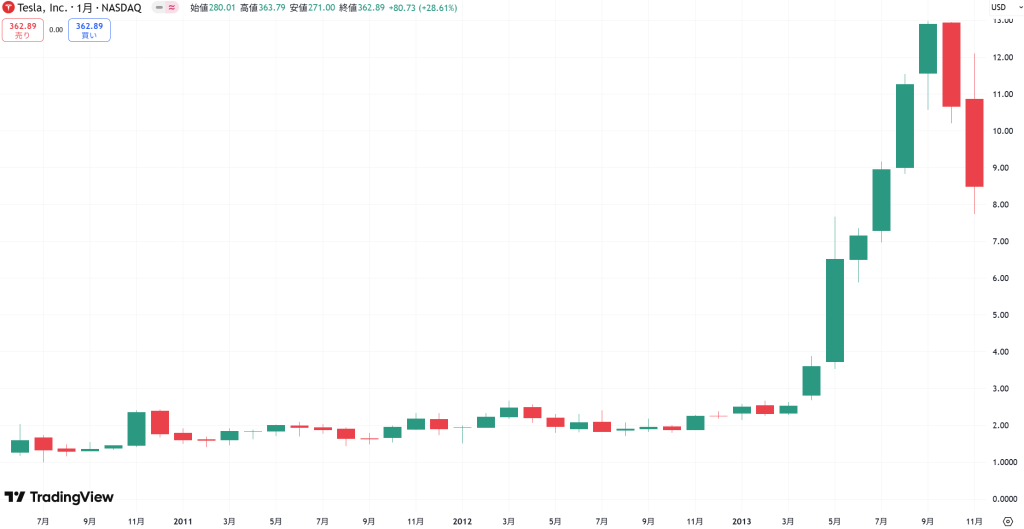

2013年9月〜11月:高騰の反動と試練の兆し

華やかな上昇の後、株価は一時的な調整局面に入ります。市場の過熱感と、予期せぬ問題がテスラに影を落としました。

- 利益確定売りとバリュエーションの高値警戒感: 半年間で株価が大幅に上昇したことによる利益確定売りと、過大評価されているとの見方。

ーー- バッテリー火災事故の発生: モデルSのバッテリーが絡む火災事故が複数件報告され、EVの安全性に対する懸念が浮上しました。

ーー- 生産体制への懸念: 生産拡大に伴うサプライチェーンや品質管理に関する潜在的な課題が指摘され始めました。

ーー- 当時の他社状況: 他社はテスラのバッテリー火災を指摘し、EVの安全性に対する懸念を煽る形で、自社のハイブリッド技術やガソリン車の優位性をアピールすることがありました。

株価が急騰した後の一時的な下落は、「押し目買い」のチャンスか、それとも「過大評価」の始まりかを見極める必要があります。バッテリー火災のような個別銘柄のリスク要因に対しては、企業の対応力(迅速性、透明性)を評価すべきでした。

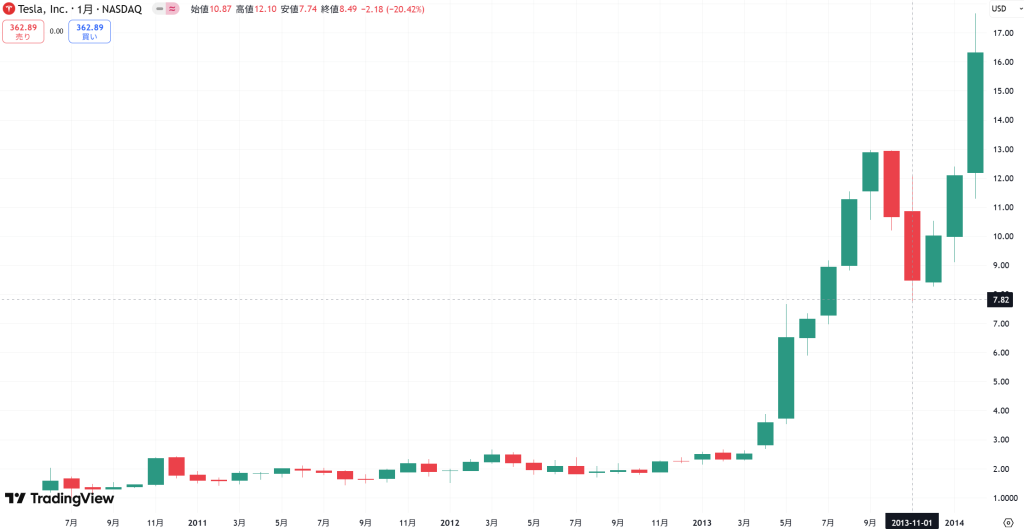

2013年11月〜2014年2月:危機からの回復と未来への再評価

テスラは、バッテリー火災の問題を迅速に対応することで市場の信頼を取り戻し、再び成長への期待が高まります。

- バッテリー火災問題への迅速かつ効果的な対応: ソフトウェアアップデートや物理的なバッテリーシールドの追加対応により、市場の信頼を回復しました。

ーー- モデルSの堅調な販売継続と国際展開への期待: 欧州やアジア市場への本格的な展開が始まり、グローバルでの成長期待が高まりました。

ーー- 将来のモデルへの期待感: 普及価格帯モデル「モデル3」やSUVモデル「モデルX」の開発計画が、長期的な成長シナリオを再評価させました。

ーー- 当時の他社状況: 多くの自動車メーカーは、依然としてEVを補助的な役割と見ており、本格的なEVラインナップ拡充には至っていませんでした。

企業が危機に直面した際の対応の質は、その企業の真の強さを示します。迅速かつ誠実な対応は、一時的な懸念を払拭し、投資家の信頼を回復させる強力な要因です。また、将来の成長を支える新製品や新市場への具体的な計画が示されると、株価は再び上昇に転じやすいことを示しています。

2014年2月〜5月:中国市場の壁と競争の萌芽

成長期待が高まる一方で、特に新たな市場での課題と、競合の影が株価に影響を与え始めます。

- 利益確定売りとバリュエーション調整: 再び株価が急騰したことによる利益確定売りと過熱感。

ーー- 中国市場での販売不振と課題: 充電インフラ不足やターゲット層の限定性から販売が伸び悩み、期待を下回る状況が見られました。

ーー- 競合他社のEV戦略への警戒: 他社の既存自動車メーカーもEV開発への投資を加速させる動きが見られ、競争激化への警戒感が芽生えました。

ーー- 当時の他社状況: 特に中国市場では、現地自動車メーカーが政府のEV推進政策に乗じて、独自のEV開発を加速し始めていました。

成長市場における「具体的な成果」と「市場特性への適応」は重要です。中国のような巨大市場での初期の課題は、単なる一時的な問題か、根本的な戦略ミスかを見極める必要がありました。また、競合の動向は常にチェックし、テスラの「先行者利益」がいつまで続くかを分析することも重要でした。

2014年5月〜9月:ギガファクトリー構想と未来への期待

テスラは、単なる自動車メーカーではなく、バッテリー生産をも内製化する大規模な構想を打ち出し、長期的な競争優位性への期待を再燃させます。

- 中国市場での戦略修正と販売回復への期待: 販売戦略を見直し、スーパーチャージャー増設などで販売回復への期待が再び高まりました。

ーー- ギガファクトリー計画の発表とバッテリー生産能力への期待: 世界最大級のバッテリー工場「ギガファクトリー」建設計画が、将来的な生産能力拡大とコスト削減への大きな期待を生みました。

ーー- モデルXへの期待感の再燃: 次期モデルであるSUV「モデルX」の開発進捗に関する情報共有。

ーー- 当時の他社状況: ギガファクトリーのような大規模なバッテリー生産計画は、当時の自動車メーカーにはありませんでした。テスラのこの動きは、将来的なコスト競争力で大きな差をつける可能性を示唆していました。

単なる製品販売だけでなく、サプライチェーン全体の効率化やコスト削減に繋がる大規模な投資計画は、企業の長期的な競争優位性を高める重要なシグナルです。これは、単なる「夢物語」ではなく、具体的な数字に裏打ちされた計画として評価すべきでした。

2016年12月〜2017年6月頃:マスマーケットへの扉「モデル3」への熱狂

テスラの「マスタープラン」の最終段階、つまり大衆市場への本格参入を意味する「モデル3」の登場が目前に迫り、投資家の期待は最高潮に達しました。

- 「モデル3」の量産開始への期待: 普及価格帯モデル「モデル3」の生産開始(2017年7月)が報じられ、マスマーケットへの本格参入と将来の売上・利益増加への期待。

ーー- 販売台数の大幅な増加: モデルSやモデルXの販売も引き続き堅調で、テスラ全体の販売台数が大きく伸びました。

ーー- 世界的なEV推進の動きと環境規制の強化: 各国政府のEV普及を後押しする政策が追い風となりました。

ーー- 当時の他社状況: 既存の自動車メーカーは、EV戦略に関してまだ本格的なコミットメントを示せていない状況でした。「EVはまだ時期尚早」という見方や「規制対応のため」というスタンスが主流でした。

普及価格帯モデルの投入は、企業の成長ステージを大きく変える転換点となります。テスラがニッチ(富裕層)からマス(大衆)へ移行できるかどうかの瀬戸際であり、その成功確度を評価する必要がありました。

2018年12月〜2019年5月:現実の壁、「生産地獄」とマスクの試練

「モデル3」への期待とは裏腹に、テスラは再び「生産地獄」と呼ばれる厳しい現実に直面し、株価は大きく下落しました。この時期、テスラが乗り越えなければならなかった壁は多岐にわたります。

- 「モデル3」生産の遅延と「生産地獄」: 生産が計画通りに進まず、大幅な遅延と生産コストの増加が収益性への懸念を生みました。この「生産地獄」は、特に2017年後半から2018年にかけて深刻化しました。

ーー- 収益性への疑問符: 生産遅延とコスト増により収益性が改善しない状況が続き、利益成長への懸念が強まりました。

ーー- イーロン・マスクの言動とSEC問題: 非公開化に関する誤解を招くSNS投稿がSEC(米国証券取引委員会)から提訴される問題に発展し、企業のガバナンス(企業統治)に対する懸念が高まりました。

ーー- 米国と中国の貿易摩擦: 米中間の貿易摩擦激化がグローバルなサプライチェーンや販売網を持つテスラへの影響を懸念させました。

スタートアップ企業が量産フェーズに移行する際の「地獄」は、よくあるパターンであり、計画通りにいかない場合に、企業がどのような「学習と改善」を示すかを見極めることが重要でした。また、カリスマ経営者の「個人的なリスク」が企業価値に直結する可能性も考慮すべき点であることを痛感させられた時期でした。

グローバル展開(2019年〜2021年頃)

テスラは2018年後半から2019年前半にかけて、「モデル3」の生産における「地獄」と、それによる収益性への懸念、さらにはイーロン・マスクの言動を巡る問題に直面し、株価は厳しい調整局面を迎えました。

しかし、テスラはこの試練を乗り越え、2019年後半から驚異的な回復を見せ、その後の数年間で株価は爆発的な上昇を遂げます。この時期は、テスラがニッチな新興企業から、グローバルな自動車メーカーへと変貌を遂げた、まさに飛躍の時代でした。

「生産地獄」の克服と「モデル3」の量産成功

2019年に入ると、テスラはそれまでの苦闘が嘘のように、「モデル3」の生産能力を劇的に向上させました。

イーロン・マスク自身が工場に寝泊まりしながら改善を指揮した「生産地獄」は、ついにその出口が見え始めたのです。生産ラインの最適化、サプライチェーンの安定化、そして熟練した労働力の育成により、週あたりの生産台数は着実に増加し、目標達成が見えてきました。

この「モデル3」の量産成功は、テスラの収益性を劇的に改善させ、持続的なキャッシュフローを生み出す原動力となりました。赤字が常態化していた財務状況が好転したことで、投資家からの信頼は一気に回復し、テスラが単なる夢を語る企業ではなく、実際に「車を生産し、利益を生み出せる」企業であることが証明されました。

中国市場への本格参入:上海ギガファクトリーの稼働

「モデル3」の成功と並行して、テスラが次の戦略的拠点として選んだのが、世界最大の自動車市場であり、EVシフトを国家戦略とする中国でした。2019年末には、建設開始からわずか10ヶ月という驚異的な速さで、上海ギガファクトリーが稼働を開始しました。

上海ギガファクトリーは、テスラにとって非常に重要な意味を持ちました。

- 現地生産・現地販売: 中国国内で車両を生産することで、輸入関税を回避し、販売価格を抑えることが可能になりました。これにより、競争の激しい中国EV市場での競争力を大幅に高めました。

ーー- 生産能力の大幅向上: 北米(フリーモント工場)に続く大規模な生産拠点として、テスラのグローバルな生産能力を飛躍的に向上させ、世界的な需要に応える体制を整えました。

ーー- サプライチェーンの効率化: 中国国内にサプライヤーを確保することで、部品調達の効率化とコスト削減も実現しました。

この上海ギガファクトリーの成功は、テスラが北米市場に依存する企業ではなく、グローバルで通用する自動車メーカーへと成長したことを明確に示しました。

ソフトウェアと自動運転技術の進化:ハードウェアを超える価値

テスラの強みは、単なるEVのハードウェア製造に留まりませんでした。この時期、テスラはソフトウェアによる差別化と、自動運転技術(FSD: Full Self-Driving)の開発に注力し、その価値を投資家に示しました。

- OTA(Over-The-Air)アップデートの進化: 定期的なソフトウェアアップデートにより、車両の性能向上や新機能追加を可能にし、ユーザー体験を常に向上させました。これは、購入後も車が進化するという、従来の自動車にはなかった価値提案であり、テスラの「テック企業」としての地位を確立しました。

ーー- 自動運転技術の進化と期待: ベータ版がユーザーに提供され始めたFSDは、その将来的な可能性に大きな期待を集めました。完全な自動運転の実現は、モビリティの未来を大きく変えるものであり、テスラが単なるEVメーカーを超えた「AI企業」「ロボティクス企業」としてのポテンシャルを持つことを示唆しました。また、自動運転技術のサブスクリプションモデル導入は、継続的な収益源への期待も生みました。

これらのソフトウェアとAI技術への先行投資と進化は、テスラが既存の自動車メーカーとは一線を画す存在であることを印象付け、株価のプレミアムを正当化する重要な要素となりました。

既存自動車メーカーのEVシフト本格化と競争激化の兆し

テスラの成功と各国政府の規制強化を受け、この時期、世界の主要な自動車メーカーもいよいよEVへの本格的なシフトを加速させました。

- 巨額投資とEV専用プラットフォーム開発: フォルクスワーゲン、GM、フォード、メルセデス・ベンツ、BMW、トヨタなど、各社がEV開発に巨額の投資を表明し、EV専用プラットフォームの開発を進め、大規模なEVラインナップ拡充計画を発表しました。

ーー- 競争激化の兆し: 各社がEV市場に参入することで、テスラの「先行者利益」が薄まるのではないかという懸念も一部で浮上しました。しかし、同時にEV市場全体のパイが拡大し、EVが自動車業界の未来の主流であるという認識が強まることにも繋がりました。

テスラは、この既存メーカーの本格参入を「市場の拡大」と捉え、むしろEV革命の旗手としての地位をさらに盤石にする機会と見なしました。

この時期の投資検討材料

この時期のテスラ株への投資は、多くの投資家にとって大きな利益をもたらしました。投資家が注目すべきだった点は以下の通りです。

- 「生産地獄」の克服状況の確認: 過去の問題を実際に解決し、量産体制が安定しているか、具体的な生産台数やキャッシュフローの数字を確認することが重要でした。

ーー- グローバル戦略の評価: 上海ギガファクトリーのような新たな生産拠点の建設や、各国市場での販売動向を注視し、テスラが世界中で成長できる可能性を評価すべきでした。

ーー- ソフトウェアとサービスの収益性への期待: ハードウェア販売だけでなく、FSD(自動運転技術)のようなソフトウェアやサービスの継続的な収益源が確立される可能性に注目し、テスラの収益モデルの変化を理解することが重要でした。

ーー- 競合の動向とテスラの競争優位性: 既存自動車メーカーがEVに本腰を入れ始めた中で、テスラが依然として技術的・ブランド的に優位性を保てるか、その差別化要因を分析することが重要でした。

ーー- 高いバリュエーションに対する理解: 株価が急騰し、PERなどの指標が高水準に達した場合でも、将来の成長性や破壊的イノベーションの可能性をどこまで織り込めるか、自分なりの投資哲学を持つことが求められました。

株価変動の深掘り:歴史的な急騰と市場の動揺

「モデル3」の量産成功と上海ギガファクトリーの稼働が株価に織り込まれ始めた2019年後半から、テスラ株はかつてないほどの急騰を見せます。しかし、その道のりも決して平坦ではなく、グローバルなイベントや市場環境の変化に大きく左右されることとなります。

ここでは、2020年から2021年にかけてのテスラの主要な株価変動とその背景を、詳細に見ていきます。

2019年12月〜2020年2月:爆発的上昇の始まり

2019年末から2020年初頭にかけて、テスラ株は信じられないほどの急騰を演じました。この爆発的な上昇の主な要因は以下の通りです。

- モデル3の生産目標達成と利益率改善: 長年の課題だったモデル3の生産が安定し、利益率が大幅に改善したことが確認されました。これにより、テスラが「生産地獄」を完全に克服し、利益を生み出す体制が整ったと市場に認識されました。

ーー- 上海ギガファクトリーの稼働と中国市場への期待: 予定よりも早く上海ギガファクトリーが稼働を開始し、中国国内でのモデル3の生産・販売が本格化しました。世界最大のEV市場である中国での成功への期待が、株価を大きく押し上げました。

ーー- 四半期連続黒字達成: 複数の四半期にわたって安定した黒字を計上したことで、テスラの持続的な収益性への信頼が確立されました。

ーー- S&P500指数組み入れへの期待: 連続黒字達成により、将来的なS&P500指数への組み入れ期待が高まり、機関投資家からの買い圧力が増しました。

ーー- 当時の他社状況: 既存の自動車メーカーはまだEV生産でテスラに追いついておらず、テスラの優位性が際立っていました。

「生産地獄」を乗り越えたテスラの「実行力」と、中国市場という巨大な成長ドライバーを獲得した「将来性」が評価された時期でした。数字として実績が伴い始めたことで、これまでの「夢」が「現実」に変わりつつあると判断すべきでした。

2020年2月〜3月:COVID-19パンデミックによる一時的な下落

歴史的な上昇を続ける中で、全世界を襲ったCOVID-19(新型コロナウイルス感染症)のパンデミックが、テスラ株にも一時的な下落をもたらしました。

- 世界的な経済活動の停滞とサプライチェーンの混乱: パンデミックによるロックダウンや工場の閉鎖、サプライチェーンの混乱により、自動車産業全体が生産・販売の減速に見舞われました。テスラもフリーモント工場の一時閉鎖を余儀なくされ、生産への影響が懸念されました。

ーー- 消費マインドの冷え込み: 世界経済の先行き不透明感から、消費者の購買意欲が減退し、自動車販売全般が落ち込むとの見方が広がりました。

ーー- 市場全体の株安: パニック的な市場全体の売りが優勢となり、テスラ株もその影響を強く受けました。

ーー- 当時の他社状況: 他の自動車メーカーも軒並み生産停止や販売落ち込みに見舞われ、EVシフトのスピードが緩むとの懸念も共有されていました。

COVID-19のようなグローバルな危機は、企業のファンダメンタルズ(基礎的価値)とは異なる要因で株価を一時的に大きく押し下げることがあります。企業が危機に対してどのように対応するか(生産体制の柔軟性、コスト管理、資金繰りなど)を見極めることが重要でした。長期的な成長シナリオが変わらないのであれば、このような一時的な下落は「買い場」となる可能性もありました。

2020年3月〜2021年11月:再びの急騰とS&P500組み入れ、EVバブル

COVID-19による市場の底打ち後、テスラ株は驚異的な回復力を見せ、2020年末から2021年にかけて再び歴史的な高値圏へと突き進みました。この期間は、まさに「EVバブル」とも呼ばれる熱狂の中で、テスラの評価が確固たるものとなった時期です。

- COVID-19からのV字回復とサプライチェーンの強靭性: 予想よりも早く生産を再開し、需要も回復したことで、テスラの生産・販売台数は再び増加基調に戻りました。半導体不足などのサプライチェーン問題が他社を苦しめる中でも、テスラは比較的柔軟に対応し、生産を維持できたことが評価されました。

ーー- 上海ギガファクトリーの生産能力拡大と輸出開始: 上海工場はさらに生産能力を拡大し、中国国内だけでなく、欧州などへの輸出拠点としても機能し始めました。これにより、テスラのグローバル供給体制が盤石になりました。

ーー- S&P500指数への正式組み入れ(2020年12月): 連続黒字の実績が評価され、ついにS&P500指数への組み入れが決定しました。これにより、S&P500連動型ファンドなどからの強制的な買いが入り、株価を大きく押し上げました。テスラが「投機的なベンチャー」から「米国を代表する優良企業」へと格上げされた象徴的な出来事でした。

ーー- FSDベータ版の展開と自動運転への期待: FSDのベータ版がより多くのユーザーに提供され始め、その技術進化への期待感が一段と高まりました。将来的な自動運転サービスの収益化への期待が、株価のプレミアムをさらに押し上げました。

ーー- モデルYの生産開始と納車: 新たな量販モデルであるSUV「モデルY」の生産が開始され、需要をさらに喚起しました。

ーー- 機関投資家・個人投資家からの幅広い支持: 上記の要因に加え、ESG(環境・社会・ガバナンス)投資の拡大や、個人投資家の参入が活発になったことも、テスラ株の上昇を後押ししました。

ーー- 当時の他社状況: 既存の自動車メーカーもEV戦略を加速させていましたが、テスラのような生産規模やバッテリー・ソフトウェア技術の進捗には及ばず、市場におけるテスラの圧倒的な存在感が際立っていました。

COVID-19という「逆境」を乗り越えた企業の強靭性が明確に示されました。S&P500組み入れは、企業の「格上げ」を意味し、新たな投資家の呼び込みに繋がる重要なイベントでした。

また、EV市場全体の成長と、その中でテスラが依然としてリーダーシップを維持できるか、という視点を持つことが重要でした。ただし、非常に高いバリュエーションに達していたため、「バブル」の側面も考慮し、リスク管理も同時に考えるべき時期でもありました。

成熟市場への移行(2021年後半〜2025)

2021年11月に史上最高値を記録したテスラ株は、その後、供給網の混乱、金利上昇、競合の台頭、そしてEV市場全体の成長鈍化といった、これまでとは異なる新たな課題に直面することになります。

この時期は、テスラが「成長企業」から「成熟企業」へと移行する中で、その真価が問われるフェーズとなりました。同時に、創業者イーロン・マスクの多岐にわたる事業活動が、テスラの経営と株価にどのような影響を与えてきたのかにも注目が必要です。

供給網の混乱と利上げ(2021年11月〜2022年12月)

2021年11月のピークを境に、テスラ株は年末にかけて調整に入り、2022年には年間を通じて大幅な下落を経験しました。特に年末にかけて下落が加速し、過去最悪の年間パフォーマンスとなりました。

- 世界的なサプライチェーンの混乱とインフレ高進: 2021年末から続く半導体不足などのサプライチェーン問題は、テスラの生産計画にも影響を与え、供給遅延やコスト増につながりました。同時に、インフレが世界的に進行し、各国中央銀行が金融引き締め(利上げ)に舵を切ったことで、将来の利益を高く評価する成長株の評価が下がりやすくなる傾向が強まり、テスラのような成長期待を高く織り込んだ株価にとっては逆風となりました。

ーー- 中国のゼロコロナ政策と上海工場の稼働停止: 2022年春、中国の上海で大規模なロックダウンが実施され、上海ギガファクトリーは一時的に操業停止を余儀なくされました。これは、テスラの生産と販売に大きな打撃を与え、グローバル供給への懸念を増大させました。

ーー- イーロン・マスクのTwitter買収問題とテスラ株売却: 2022年4月にマスク氏がTwitter(現X)買収を提案して以降、株価に強い下落圧力がかかりました。買収資金捻出のためのテスラ株の大量売却(実際に複数回実施)への懸念や、マスク氏の関心がテスラの経営から逸れるのではないかという懸念が市場に広がりました。Twitter買収手続きの混乱や、買収後の強引な経営手法も投資家の信頼を損ないました。

ーー- 競合他社のEVモデル投入加速: 既存の自動車メーカーがEVモデルの投入を本格化させ、消費者にとってのEV選択肢が増え始めたことも、テスラの独走体制への懸念を一部で生みました。

テスラのような高ボラティリティのグロース株は、マクロ経済環境(金利、インフレ)や地政学的リスク(ゼロコロナ政策など)に極めて敏感に反応することを痛感させられた時期でした。また、CEOの個人行動(Twitter買収)が企業価値に直接的な悪影響を与えうることを強く意識し、ガバナンスリスクを再評価する必要がありました。

競合の本格化と市場の成熟、そして価格競争の波(2023年1月〜2024年4月)

2023年に入ると、テスラ株は一時的な回復を見せるものの、EV市場全体の変化とテスラ自身の戦略が複雑に絡み合い、再び調整局面へと向かいます。

2023年1月〜2023年7月:価格競争と需要喚起による一時的な回復期

2022年末の底打ち後、テスラ株は2023年に入ると急速に反発し、夏にかけて力強く上昇しました。この時期の回復の主な要因は、テスラ自身が積極的に仕掛けた価格戦略にありました。

- 大規模な値下げ敢行: 2023年1月以降、テスラは「モデル3」や「モデルY」といった主力車種で、アメリカ、中国、欧州など世界各地で大幅な値下げを断行しました。これにより、販売台数は急増し、市場にテスラの成長鈍化懸念を打ち消す勢いを示しました。

ーー- 需要喚起と販売台数増加: 値下げが消費者の購買意欲を強く刺激し、テスラの四半期ごとの納車台数は記録的な水準を達成しました。これにより、テスラの成長ペースが失速していないことを市場に再認識させました。

ーー- 上海工場の生産能力の強さ: 中国のゼロコロナ政策終了後、上海ギガファクトリーはフル稼働に近い状態に戻り、効率的な生産体制と高い供給能力を再び示しました。

価格弾力性(値下げによる需要喚起)の高さと、テスラの生産能力の回復が確認できた時期でした。しかし、一方で、値下げが利益率に与える影響を注視し、量と利益のバランスを評価する冷静な視点も必要でした。

2023年8月〜2024年4月:需要鈍化と利益率への懸念による再度の下落期

価格競争による一時的な回復の後、テスラ株は再び下落基調に転じ、2024年に入ってその動きが加速しました。市場は、テスラの成長戦略の持続性と収益性に対して、より厳しい目を向けるようになりました。

- EV市場全体の需要鈍化懸念の顕在化: 各国でのEV補助金縮小や充電インフラの課題、初期のEV購入層の飽和などにより、グローバルなEV市場の成長ペースが鈍化しているとの見方が強まりました。特に、値下げにもかかわらず販売台数が市場予想を下回る場面が見られ、需要そのものへの根本的な懸念が広がりました。

ーー- 利益率のさらなる悪化: 度重なる値下げにより、テスラの粗利率や営業利益率が大幅に低下しました。これは、販売台数が増加しても利益が増えない「利益なき成長」への懸念を生み、企業の収益構造に対する不透明感が増しました。

ーー- 競合の猛追、特に中国BYDの台頭: 中国のBYDが2023年第4四半期にEV販売台数でテスラを一時的に上回り、世界最大のEVメーカーとなったことが報じられました。BYDは価格競争力と幅広いラインナップでテスラのシェアを奪い始めており、競争激化がテスラの今後の成長を圧迫するとの見方が強まりました。

ーー- 次世代低価格EVモデル(モデル2など)の開発遅延懸念: 市場が最も期待していた、2.5万ドル程度の低価格EVモデルの開発が遅れている、あるいは計画が変更されたのではないかとの報道が相次ぎました。これにより、テスラの将来の成長ドライバーへの期待が後退しました。

ーー- FSDの収益化への道のりの長さ: FSD(Full Self-Driving)は進化を続けているものの、完全な自動運転の実現や、それがテスラの収益の大きな柱となるまでの道のりが依然として長いと認識され、期待先行だった評価が修正されました。

ーー- 当時の他社状況: BYDなど中国メーカーは、価格競争力と多様なEVラインナップで急速にシェアを拡大。既存自動車メーカーもEV生産は増やすものの、内燃機関車からの利益に依存する構造は依然として大きく、EVへの完全移行には苦戦が見られました。

単なる販売台数だけでなく、利益率の推移が株価評価において極めて重要となることを示しました。また、将来の成長ドライバー(低価格EV)の具体的な進捗が、市場の期待を大きく左右することを理解すべきでした。競合他社の台頭は、テスラにとって避けて通れない現実となり、その競争優位性をどこまで維持できるか、その戦略を精査する必要がありました。

現在のテスラとEV市場の未来(2024年5月〜2025年5月)

2024年4月までの下落局面を経て、テスラは新たな戦略を打ち出し、市場の反応を見守ることになりました。そして、2025年5月現在、テスラは引き続きEV市場のリーダーではありますが、その道はこれまで以上に厳しさを増しています。

Robo-Taxi/FSDの具体的な進展: 2024年8月8日にRobo-Taxiに関するイベントが開催され、FSD技術のさらなる進化や、自動運転サービス(Robo-Taxi)の具体的な商用化に向けたビジョンが示されました。これは、テスラが単なる自動車メーカーではなく、AIと自動運転技術のリーダー企業としての側面を強化しようとしていることを市場に印象付けました。FSDの提供拡大や、他社への技術供与の可能性も議論され、ソフトウェア売上への期待感は依然として株価の重要な支えとなっています。

Optimus(人型ロボット)の進捗と市場投入への期待: 人型ロボット「Optimus」の開発進捗は継続して発表されており、工場での活用事例や、将来的な実用化・収益化に向けた具体的なビジョンが示されれば、テスラが持つAI・ロボティクス技術のポテンシャルが再評価され、株価を押し上げる要因となり得ます。

低価格EVモデルに関する動向: 低価格EVの生産開始については、既存のプラットフォームを利用したより手頃な価格のモデル開発や、生産プロセスの革新(Unboxed Processなど)によるコスト削減に注力する姿勢が示されました。これにより、将来の販売台数増加と利益率改善への期待が再燃しています。

エネルギー事業の成長と重要性の高まり: MegapackやPowerwallといったエネルギー貯蔵事業は堅調な成長を続け、自動車販売の伸び悩みを一部補完しています。特に、Superchargerネットワークの他社への開放(NACS標準化)は、新たなロイヤリティ収入源として、テスラの収益構造に多様性をもたらし始めています。

バッテリー技術の進化と供給体制の強化: 4680バッテリーの量産進捗は継続して進められており、そのコスト削減効果と車両への搭載状況が、テスラの将来的な生産能力と利益率に影響を与えています。また、バッテリー原材料の調達戦略においても、サプライチェーンの安定化とコスト効率化に向けた取り組みが続けられています。

イーロン・マスクの政治的影響力と経営への懸念:2024年11月の米大統領選に向けて、イーロン・マスク氏がトランプ前大統領の支持を公言し、自身のSNSプラットフォームであるXを通じて積極的に政治的な発言を繰り返すなど、民間人としては異例なレベルで政治的な影響力を行使し続けています。

このような政治的な関与の深まりは、テスラにとって有利な政策や規制緩和に繋がる可能性もあれば、特定の政権との関係性が株主や消費者からの批判に繋がり、企業イメージや事業展開に悪影響を及ぼすリスクも孕んでいます。

さらに、マスク氏が複数の事業(テスラ、SpaceX、X、Neuralink、The Boring Companyなど)に加え、政治活動にも深く関与することで、テスラの経営に割ける時間や集中力が低下しているのではないかという懸念は依然として投資家の間で議論されており、これが株価の上値を抑える要因となることもあります。

競合環境の継続的な変化: 中国市場ではBYDなどの現地メーカーとの価格競争と技術競争がさらに激化しており、テスラのシェア維持が課題となっています。欧米市場でも既存自動車メーカーのEV投入は続き、市場全体での競争は一段と激しさを増しています。

株主還元への姿勢: 現在のところ、テスラは利益を再投資に回す成長戦略を継続しており、大規模な自社株買いや配当といった株主還元は積極的には行われていません。これは、将来の成長への期待を高く維持する一方で、安定した株主還元を重視する投資家にとっては懸念材料となる場合があります。

EV市場全体は今後も成長が見込まれるものの、その成長の質は変化しています。テスラは、この新たな市場環境において、これまでの「破壊者」としての勢いを維持しつつ、成熟した企業としての持続的な成長を実現できるかが問われています。

投資家は、単なる販売台数だけでなく、利益率、新製品の投入状況、ソフトウェアとAIの進化、そして既存事業以外の収益源の成長など、より多角的な視点からテスラの動向を注視する必要があるでしょう。

テスラ(Tesla: TSLA)株価の軌跡と未来

テスラの株価の軌跡は、単なる一企業の成長物語にとどまらず、自動車産業の変革、テクノロジー企業の隆盛、そして現代社会におけるイノベーションへの期待と課題を映し出す鏡と言えます。

初期のスタートアップ期からEV市場を牽引する巨大企業へと駆け上がった「栄光」の時代、そして激しい競争と市場の成熟に直面する「変革」の時代を経て、テスラは今、新たな岐路に立っています。

このまとめでは、テスラの栄枯盛衰から得られる教訓と、今後の投資活動に活かすための視点を提供します。

テスラの過去が示す教訓

テスラの株価は、その歴史の中で驚異的な上昇と、それに続く厳しい調整を経験してきました。

- 「夢」への投資が牽引した急騰期: 2010年代半ばから2021年11月にかけての爆発的な株価上昇は、既存の自動車産業を破壊する革新的なEV技術、イーロン・マスクのカリスマ性、そして「持続可能な社会の実現」という壮大なビジョンに対する市場の強い期待によって支えられました。この時期のテスラ株は、単なる業績だけでなく、未来への「夢」と「期待値」を織り込んで評価される、まさにグロース株の象徴でした。

↓↓ - 「現実」に直面した調整期: 2021年後半からの調整、特に2022年と2024年初頭の下落は、サプライチェーンの混乱、金利上昇、中国市場のロックダウン、そしてイーロン・マスク氏のTwitter買収といった、様々な「現実」の課題が複合的に作用した結果でした。この時期は、市場がテスラを「夢見る企業」から「現実の利益と競争に直面する企業」として評価し始めた転換点と言えます。特に、度重なる値下げによる利益率の低下は、投資家の懸念を強く引き起こしました。

↓↓ - 個別企業の業績を超えた市場環境の影響: テスラの株価変動は、単に企業の業績だけでなく、マクロ経済(インフレ、金利)、地政学的リスク(米中関係、サプライチェーン)、そしてCEOの個人行動が、いかに企業価値に大きな影響を与えるかを示しています。

現在のテスラと投資家が着目すべき点

2025年5月現在、テスラは「EVの先駆者」としての地位を保ちつつも、その事業の多角化と市場環境の複雑化が進んでいます。

- 自動車事業の成熟と競争激化: EV市場は成長しているものの、テスラが独占的にシェアを拡大できる時代は終わり、中国のBYDをはじめとする強力な競合、そして既存自動車メーカーの猛追に直面しています。今後は、販売台数だけでなく、利益率の維持・改善が、自動車事業におけるテスラの真価を問う指標となります。低価格EVモデルの投入と量産化の成否が、この事業の次の成長を左右するでしょう。

ーー- AI・ロボティクス・エネルギー事業への期待: テスラが描く未来は、自動車に留まりません。FSD(完全自動運転)技術の進化とRobo-Taxiサービスの商業化、そして人型ロボットOptimusの実用化は、テスラの新たな成長ドライバーとなる可能性を秘めています。また、エネルギー貯蔵事業(Powerwall、Megapack)や、充電インフラの標準化(NACS)も、安定的な収益源としてその重要性を増しています。これらの非自動車事業の進捗と収益貢献が、今後のテスラの企業価値を大きく左右します。

ーー- イーロン・マスク氏の影響力とリスク: マスク氏のビジョンとカリスマ性はテスラを成長させた最大の要因ですが、同時に彼の多角的な事業活動や政治的発言、そして多忙さが、テスラの経営に与える影響は常にリスクとして存在します。彼の言動が株価に与える影響は依然として大きく、その動向を注意深く見守る必要があります。

今後の投資活動に活かすための視点

テスラ株への投資を考える上で、過去の経験を踏まえ、以下の視点を持つことが重要です。

- 「夢」と「現実」のバランス評価: テスラは依然として未来への大きな夢を提示する企業ですが、市場はより「現実的な」利益と成長性を求めるようになっています。投資家は、提示される壮大なビジョンだけでなく、それが具体的な製品、収益、そして利益率にどう結びつくかを冷静に見極める必要があります。

ーー- 多角化事業の理解と評価: テスラはもはや単なる自動車メーカーではありません。AI、ロボティクス、エネルギーといった各事業の進捗と、それらが全体の収益に占める割合の変化を理解し、それぞれのリスクと成長機会を評価することが重要です。特に、FSDやOptimusといった技術が、実際に収益の柱として機能する時期と規模を具体的に見通すことがカギとなります。

ーー- 競争環境の継続的な分析: テスラ一強の時代は終わり、自動車業界全体がEVシフトする中で、テスラの競争優位性がどのように維持されるか、他社との差別化ポイントがどこにあるかを継続的に分析することが不可欠です。特に、中国市場での動きは重要です。

ーー- マクロ経済動向への注意: 金利動向、インフレ、地政学的リスクなど、テスラの事業環境に影響を与えるマクロ経済の動向にも常に注意を払い、それが株価に与える影響を予測する力を養うことが重要です。

テスラは、常に市場を驚かせ、議論を呼ぶ企業であり続けるでしょう。その「栄枯盛衰」の軌跡は、変化の激しい現代市場における投資の複雑さと魅力を示唆しています。

投資家は、過去の教訓を活かし、多角的な視点からテスラの未来を見据えることで、より賢明な投資判断を下すことができるはずです。

この記事に関する感想や質問はオーチャードクラブ専用LINEからお願いします。