もしあなたが今、世界の株式市場で「安定成長」と「ヘルスケア」というキーワードに注目しているなら、ユナイテッドヘルス(UNH)の名前は必ず候補に挙がるでしょう。時価総額で世界のトップ企業に名を連ね、私たちの日常生活には見えにくい形で医療と保険のシステムを支えるこの企業は、まさにヘルスケア業界の巨人です。

しかし、この巨大企業がどのようにして現在の地位を築き上げたのか、その歴史を紐解くと、当時の常識を覆すようなビジネスモデルの転換や、米国の医療制度改革の波を巧みに乗りこなしてきた軌跡が見えてきます。

モデルナのようなバイオベンチャーとは異なり、ユナイテッドヘルスは一時的な特需ではなく、医療と保険という社会の基盤そのものに深く根ざしたビジネスを展開してきました。

この記事では、ユナイテッドヘルスが創業された1970年代から現在に至るまでの栄枯盛衰の軌跡を、当時の業界の「常識」、そして時代を動かした重要なイベントと株価の連動に焦点を当てて深掘りしていきます。

この記事に関する感想や質問はオーチャードクラブ専用LINEからお願いします。

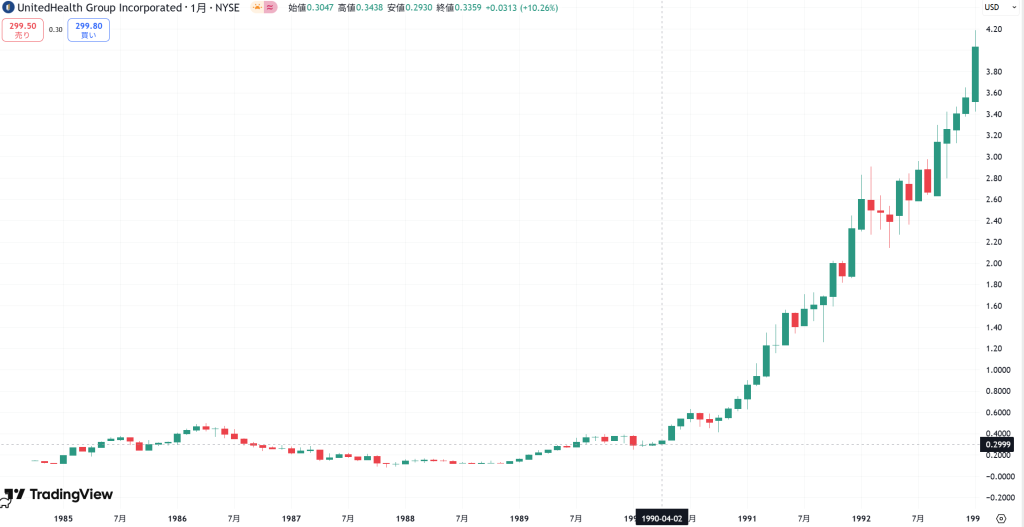

創業期の常識と「マネージドケア」の胎動(1970〜1990年代)

ユナイテッドヘルスが産声を上げた1970年代、米国の医療保険業界は現在とは大きく異なる「常識」に支配されていました。

フィー・フォー・サービスと高騰する医療費

1970年代の米国医療保険業界は、主に「フィー・フォー・サービス(Fee-for-Service)」と呼ばれる仕組みが主流でした。これは、患者が病院や医師から受けた医療サービスに対して、医療機関が一つ一つ料金を請求し、保険会社がそれを支払うというシンプルなモデルです。医師や病院は提供したサービスが多いほど収益が上がるため、必要以上の検査や治療が行われやすい傾向にありました。

この「常識」の裏で、米国の医療費はうなぎ上りに高騰していました。人々は質の高い医療を求めたものの、その費用は個人や企業の大きな負担となり、国家レベルでの医療費抑制が喫緊の課題となっていたのです。

「マネージドケア」の胎動(IPOから1986年4月までの上昇)

このような医療費高騰の時代に、その流れを変えるべく注目され始めたのが「マネージドケア(Managed Care)」という概念でした。マネージドケアは、医療サービスの提供と費用を効率的に管理することで、医療費の適正化を図る仕組みです。その代表例が、HMOs(Health Maintenance Organizations:医療維持組織)でした。

ユナイテッドヘルスは、まさにこのHMOsの管理会社として1977年に創業され、1984年に株式公開(IPO)を果たしました。

この新しいビジネスモデルが、高騰する医療費に悩む企業や消費者から支持を得始めます。ユナイテッドヘルスは、HMOsの効率的な運営を通じて、医療費を抑制しつつ、質の高い医療サービスを提供できることを証明していきました。

上場時から1986年4月にかけて株価が上昇した主な理由は、まさにこの「マネージドケア」という革新的なビジネスモデルへの市場の強い期待感にありました。

既存の医療保険会社とは異なる、医療費の適正化という社会課題に応える可能性を秘めた企業として、投資家の注目を集め、高い成長が織り込まれていったためです。

マネージドケアが画期的な点

- 医療費の抑制に効果的だった:

- 包括払い(Capitation)の導入: 従来の「フィー・フォー・サービス」とは異なり、患者一人あたりの医療費をあらかじめ定額で支払う「包括払い(Capitation)」という仕組みを導入しました。これにより、医療機関は決められた予算内で効率的に医療を提供する必要が生じ、無駄な医療行為を抑制するインセンティブが働きました。

- 医療機関ネットワークの構築: 保険会社が提携する医療機関のネットワークを作り、そこで診療を受けることで保険が適用されるようにしました。これにより、医療機関との価格交渉力を高め、より安価な医療サービスの提供を可能にしました。

- 予防医療の重視: 病気になってから治療するのではなく、病気を予防することに重点を置くことで、長期的な医療費の削減を目指しました。健康診断や予防接種の奨励などがその例です。

ーー- 医療サービスの効率化と質の管理:

- 「管理」による医療の最適化: 医師の裁量に任されがちだった医療行為に対し、治療ガイドラインの導入や、治療計画の承認プロセスなどを通じて「管理」を行うことで、医療の標準化と効率化を図りました。

- 医療の質の向上へのインセンティブ: 一方で、単なるコスト削減だけでなく、質の高い医療を提供することで、患者を惹きつけ、契約を維持するインセンティブも働きました。

これらの仕組みは、当時のアメリカの医療費高騰に歯止めをかける、全く新しいアプローチとして非常に注目され、多くの企業や政府が導入を進めていきました。ユナイテッドヘルスのようなマネージドケアを提供する企業が、その革新性で急成長を遂げたのは、こうした背景があったからです。

規制の変化と最初の試練(1987年11月までの下落)

しかし、新しいビジネスモデルの台頭には、常に逆風が伴います。

1980年代後半から1990年代にかけて、マネージドケア、特にHMOsに対しては、「医療の質が低下する」「患者の選択肢が制限される」といった批判も高まりました。HMOsがコスト削減を優先しすぎると、医師が患者に必要な治療を控えるインセンティブが生まれるのではないか、という懸念がメディアや政治の世界で議論されるようになりました。こうした批判や、それに伴う規制強化の動きは、ユナイテッドヘルスのようなマネージドケア企業にとって、最初の大きな試練となりました。

1986年4月から1987年11月にかけての株価の下落は、こうしたマネージドケアに対する賛否両論と規制強化への懸念が市場に広がり始めたことが一因と考えられます。投資家は、この新しいビジネスモデルの持続可能性や、将来的な収益性への不確実性を意識し始めたのです。

さらに、この下落期には、歴史的な金融イベントである「ブラックマンデー(1987年10月19日)」が発生しました。この日、ニューヨーク証券取引所(NYSE)は大規模な売り浴びせに見舞われ、ダウ・ジョーンズ工業株平均は1日で22.6%という記録的な暴落を記録しました。

これはユナイテッドヘルス株を含む市場全体の株価に壊滅的な影響を与え、下落トレンドを加速させる決定的な要因となりました。

市場は、マネージドケアというビジネスモデルが長期的に持続可能か、あるいは国民の支持を得られるかについて、試行錯誤していた時期に、市場全体を巻き込む大きなショックに巻き込まれたと言えるでしょう。

マネージドケアの再評価と市場の回復:1988年12月~1990年代前半

ブラックマンデーによる市場全体の混乱が収束に向かい始めた1988年12月以降、ユナイテッドヘルスの株価は再び上昇トレンドへと転じます。この上昇の背景には、主に以下の要因が複合的に作用していました。

- 医療費高騰の継続とマネージドケアの必要性の再認識: マネージドケアに対する批判が高まった時期でも、米国の医療費の高騰は止まることなく続いていました。企業や政府は、この増え続ける医療費という「痛み」に対して、依然として有効な解決策を求めていました。批判がある一方で、マネージドケアが持つコスト抑制効果と効率性は、既存の「フィー・フォー・サービス」モデルに代わる現実的な選択肢として、その必要性が再認識され始めたのです。 特に、企業にとっては従業員の医療費負担が経営を圧迫し始めており、より安価で管理しやすい保険プランへのニーズが根強くありました。

ーー- HMOsの改善と多様化(PPOなどの登場): マネージドケアへの批判は、主に「患者の選択肢の制限」や「医療の質の低下懸念」に集中していました。これに対し、HMOsはサービス内容や顧客対応を改善する努力を始めました。 また、この頃からHMOsの派生形であるPPO(Preferred Provider Organization)などの、より柔軟なマネージドケアプランが登場し始めます。PPOは、HMOよりも広い医療機関の選択肢を患者に提供することで、批判への対応を図りました。このようなビジネスモデルの多様化と柔軟性が、より多くの企業や個人にマネージドケアを受け入れさせる要因となりました。 ユナイテッドヘルスは、こうした市場のニーズや批判に対応しながら、サービスを改善し、提供範囲を広げていきました。

ーー- 競合環境とユナイテッドヘルスの成長: マネージドケアというビジネスモデルに競合がいなかったわけではありません。実際、ユナイテッドヘルス以外にも多くのHMOやマネージドケア企業が存在し、市場シェアを争っていました。しかし、この時期のマネージドケア市場はまだ成長途上にあり、全体としてのパイが拡大していたため、各社が成長の恩恵を享受できる余地がありました。 ユナイテッドヘルスは、創業間もないながらも、その中でもマネージドケアの先駆者として初期の成功を収め、効率的な運営ノウハウを蓄積していました。市場の拡大とともに、HMO市場における主要プレイヤーの一つとしてその地位を確立しつつあったことが、この時期の株価上昇を支える要因となりました。

ーー- 株式市場全体の回復基調: ブラックマンデー後の市場は、政策的な支援や企業業績の改善などにより、徐々にではありますが回復基調に入っていきました。全体相場の上昇が、ユナイテッドヘルスのような成長性が見込める個別銘柄の株価を押し上げる追い風となりました。

この時期のユナイテッドヘルスは、単なる保険会社としてではなく、医療システム全体の効率化とコスト削減に貢献する企業としての存在感を確立し始めました。そのビジネスモデルの持続可能性と、市場におけるリーダーシップへの期待が、1988年12月以降の力強い株価上昇を支える主要な理由となったのです。

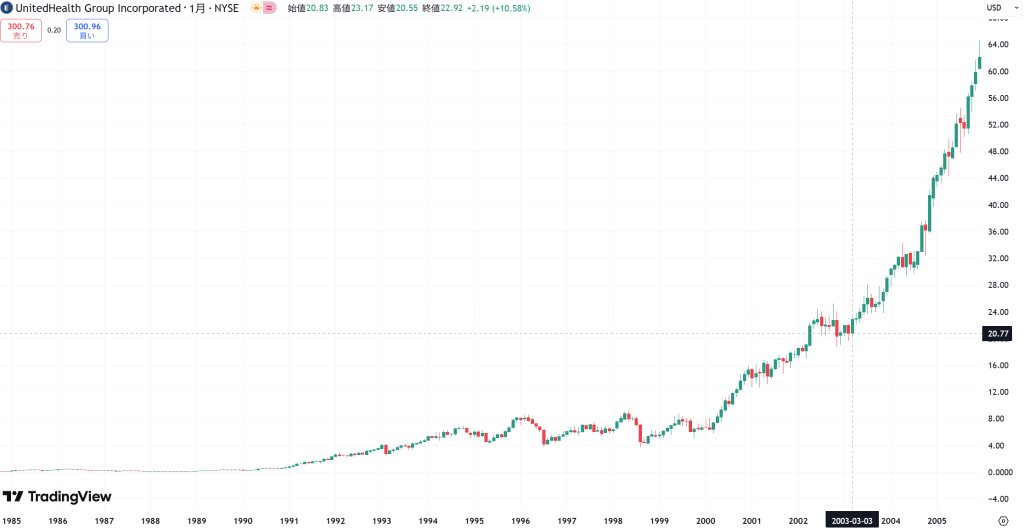

1990年代前半の株価変動:クリントン医療改革の影と再評価

1989年8月頃までの上昇の後、ユナイテッドヘルスの株価は一時的な停滞期に入ります。しかし、1990年4月頃からは再び上昇を開始し、その後、1993年2月に大きく下落、そして1994年10月まで上昇、1995年5月まで下落と、波乱の展開を迎えます。この時期の変動の最大の要因は、ビル・クリントン政権による大規模な医療保険制度改革の議論でした。

1990年4月頃から10倍上昇

この時期の上昇は、主に以下の要因が複合的に作用したと考えられます。

- マネージドケア市場のさらなる拡大と普及: 1990年代に入っても、米国の医療費高騰は深刻なままでした。企業や政府は、コスト抑制の切り札としてマネージドケア、特にHMOモデルへの依存度を高めていきました。ユナイテッドヘルスは、この市場拡大の恩恵を最も受ける企業の一つとして、会員数の着実な増加と収益成長を続けました。

ーー- 企業買収による規模拡大: ユナイテッドヘルスは、この時期にも小規模なHMOや関連企業を買収し、事業規模を拡大していました。これにより、より広い地域でサービスを提供できるようになり、競争優位性を確立していきました。

ーー- 効率的な運営と利益率の向上: 経験を積むことで、ユナイテッドヘルスはHMOの運営効率を高め、医療費の管理能力を向上させました。これにより、会員数の増加だけでなく、利益率の改善も実現し、投資家からの評価を高めました。

ーー- クリントン改革への「期待」の一時的な高まり: 1992年に大統領に就任したビル・クリントンは、医療保険制度改革を公約に掲げました。当初、市場には「改革によってマネージドケアの普及が加速するのではないか」という楽観的な見方もあり、HMOsを中核とするユナイテッドヘルスなどの株価を押し上げる要因となりました。

1993年2月で50%近く下落:クリントン医療改革の「脅威」の顕在化

この時期の急落は、まさにクリントン医療改革案の具体化と、それがマネージドケア業界にもたらす潜在的な「脅威」が市場に意識され始めたことによるものです。

- 「管理された競争」モデルへの懸念: クリントン政権が提示した改革案は、「管理された競争(Managed Competition)」と呼ばれる複雑な仕組みを導入しようとするものでした。これは、健康保険の購買プール(Health Alliances)を設け、そこで企業や個人が複数のマネージドケアプランから選択するというものでした。

しかし、この改革案の詳細は、政府による医療機関や保険会社への介入強化、価格統制、あるいは収益性の低下に繋がるのではないかという強い懸念を市場に生じさせました。特に、政府が保険料に上限を設定したり、各州で特定のプランを義務付けたりする可能性が示唆されたため、ユナイテッドヘルスのような企業の将来的な収益性や成長の自由度が大きく損なわれるのではないかという不安が広がったのです。

ーー- 改革実現への不確実性: 改革案の内容が複雑で、議会での通過が困難であるという見方も広がり、不確実性が高まりました。成功すれば大きな変革となる一方で、失敗すれば業界全体に混乱を招くというリスクが、投資家心理を冷え込ませました。

このように、当初は期待感もあったクリントン改革が、具体的な案として提示されると、業界への直接的な脅威として認識され、ユナイテッドヘルスを含む主要なヘルスケア関連企業の株価は軒並み大きく下落しました。

1990年代中盤の株価変動:改革の頓挫と業界の再編期

クリントン医療改革の議論は、その後も続きますが、最終的には議会の反対や業界のロビー活動によって頓挫します。この時期の株価の動きは、その政治的な動きに大きく左右されました。

1993年2月から1994年10月までの上昇:クリントン改革の「失速」

この期間の上昇は、前述の急落とは対照的に、クリントン医療改革案が議会で支持を得られず、実現が困難になってきたという見方が強まったことによるものです。

- 規制リスクの後退: 改革案が頓挫の様相を呈すると、政府による価格統制や過度な介入への懸念が和らぎました。これにより、マネージドケア企業は、再び市場原理に基づいた成長戦略に注力できるという安心感が広がりました。

ーー- 業界のファンダメンタルズの再評価: 改革の脅威が薄れると、マネージドケアの本来の強み(コスト抑制、効率性)が再評価され、堅調な会員数増加と収益成長というユナイテッドヘルスのファンダメンタルズに再び焦点が当たりました。

1994年10月から1995年5月までの下落:再びの不確実性と市場の警戒

この下落は、クリントン改革の行方に関する不確実性が完全に払拭されたわけではないこと、あるいは市場が一時的な上昇の反動や、過度な期待を修正したことによるものと考えられます。

- 改革再燃への警戒: 共和党の議会掌握など、政治的な変化のたびに、再び医療改革の議論が浮上する可能性が警戒されました。

ーー- 利益確定とバリュエーションの修正: 急激な上昇の後には、利益確定売りが出やすくなります。また、将来の成長性を織り込んだバリュエーションが、市場の冷静な評価によって修正されることもあります。

1995年5月から1996年2月までの上昇:改革の完全な頓挫と市場の再評価

この時期の上昇は、クリントン医療改革が事実上完全に頓挫し、政府による大規模な介入の可能性が消滅したことによる安心感が主な要因です。

- 不確実性の解消: 医療制度改革という最大の不確実性が取り除かれたことで、マネージドケア業界は、改めて市場のニーズに応える形で成長できるという見通しが明確になりました。

ーー- ユナイテッドヘルスの堅調な業績: 政治的な混乱の最中でも、ユナイテッドヘルスは会員数を増やし、収益を拡大し続けていました。改革の脅威が去ったことで、その安定した業績がより高く評価されるようになりました。

1996年2月から1996年7月までの下落理由:マネージドケアへの再度の批判と市場の過熱感

この下落は、再びマネージドケアに対する批判が表面化し、株価が一時的に過熱していたことの調整と考えられます。

- 「HMOの悪魔化」: クリントン改革の失敗後、マネージドケア業界は医療費削減の「成功者」として脚光を浴びましたが、同時に「患者の選択肢を制限しすぎている」「利益追求のために医療の質を犠牲にしている」といった批判がメディアで大きく取り上げられるようになりました。これを「HMOの悪魔化」と呼ぶ声もありました。

ーー- 訴訟リスクや規制強化の再燃: 患者からの訴訟や、州レベルでのマネージドケアに対する規制(例:外部審査の義務化など)の動きが再び高まり、収益性への懸念材料となりました。

ーー- 一時的な過熱感の調整: 急激な株価上昇の後には、当然ながら利益確定売りや、市場の過熱感の調整が入ることがよくあります。

1996年7月から1998年4月までの上昇:M&Aによる業界再編と、安定した成長基盤の確立

この時期の力強い上昇は、ユナイテッドヘルスが批判を乗り越え、大規模なM&Aを通じて業界の支配力を強め、安定した成長基盤を確立していったことが主な要因です。

- 大規模M&Aの成功: 1990年代後半は、米国のマネージドケア業界で大規模な統合が活発化した時期です。ユナイテッドヘルスも、この波に乗り、特に1995年のHealthWise of Americaの買収や、1998年のHumanaとの合併(後に破談)など、競合他社との統合を模索しました。これらの動きは、市場におけるユナイテッドヘルスの規模拡大と競争優位性への期待を高めました。

ーー- 多様なマネージドケアモデルの提供: PPOなどの柔軟なプランを拡充し、顧客ニーズに対応することで、マネージドケアへの批判を和らげ、市場シェアを拡大していきました。

ーー- 収益と会員数の着実な成長: 業界全体が成長を続ける中で、ユナイテッドヘルスは、その運営効率と顧客基盤の広さにより、継続的に収益を伸ばし、会員数を増やしていきました。

ーー- IT投資と効率化: 医療情報の電子化や業務プロセスの効率化への投資が、収益性向上に寄与し始めました。

1998年4月から1998年8月までの下落:アジア通貨危機と医療費高騰の再燃

この時期の下落は、グローバルな金融市場の動揺と、国内の医療費問題の再燃が複合的に影響したと考えられます。

- アジア通貨危機とロシア危機の影響: 1997年から1998年にかけて発生したアジア通貨危機や、ロシアのデフォルト(1998年8月)は、世界経済に大きな不安をもたらし、新興国からの資金流出や、グローバルな投資家のリスク回避姿勢を強めました。これにより、ヘルスケア株を含む広範な株式市場が下落しました。

ーー- 医療費高騰の再燃と収益性の懸念: 1990年代後半には、再び米国の医療費高騰が顕著になり始めました。マネージドケアが導入されたにもかかわらず、その抑制効果には限界があるのではないかという懸念、あるいは医療費の伸びが保険会社の収益を圧迫する可能性が浮上し、投資家の不安を誘いました。特に、薬剤費の高騰が大きな問題となり始めました。

ーー- 訴訟リスクと規制強化の継続: マネージドケアに対する批判や訴訟の動きは引き続き存在し、業界全体の収益性や運営の自由度に対する懸念材料となりました。

1998年8月から1999年6月までの上昇:市場の回復と2000年代への期待

アジア通貨危機からの市場の回復と、ユナイテッドヘルスが2000年代に向けて新たな成長戦略を模索し始めたことが、この時期の上昇を支えました。

- 市場の回復とリスクオンの再燃: アジア通貨危機による混乱が収束に向かい、市場は再び安定を取り戻し、リスク選好の動きが再燃しました。これにより、優良株への資金流入が増加しました。

ーー- 強固なビジネス基盤の再認識: 混乱期を経て、ユナイテッドヘルスが持つ保険とサービスを統合したビジネスモデルの安定性と、継続的な成長ポテンシャルが再評価されました。

ーー- 新たな成長分野への期待: 1990年代後半から2000年代にかけては、インターネットの普及やデータ活用の可能性が意識され始めた時期でもあります。ユナイテッドヘルスは、後のオプタム(Optum)事業の萌芽となるような、医療サービスやデータ分析といった新たな分野への投資を模索し始め、これが将来の成長への期待感に繋がりました。

この1990年代は、ユナイテッドヘルスにとって、度重なる政治的な逆風や市場の混乱を経験しながらも、M&Aを通じて事業を拡大し、後の多角化の礎を築いた重要な時期でした。

M&A戦略の本格化と多角化の時代(2000年代〜2010年代)

1990年代の医療改革を巡る混乱を乗り越えたユナイテッドヘルスは、2000年代に入ると、その存在感を一段と高めていきます。この時期は、大規模なM&A(企業の合併・買収)を通じて事業領域を飛躍的に拡大し、後に「オプタム」として結実する医療サービス事業の「萌芽」が見え始める重要な転換点となります。この戦略的な変革が、株価を新たなステージへと押し上げる原動力となりました。

2000年3月頃から2002年6月までの上昇:ITバブル崩壊後の「質への逃避」とヘルスケア需要の高まり

この時期の上昇は、2000年3月頃にピークを迎えたITバブルの崩壊と密接に関連しています。

- ITバブル崩壊後の「質への逃避」: ITバブル崩壊後、投資家の資金は、高成長だが収益性の不確実なテクノロジー株から、安定した収益基盤を持つ伝統的な産業へとシフトしました。ヘルスケアセクターは、景気変動に強く、安定した需要があるため、こうした「質への逃避」の対象となり、ユナイテッドヘルスのような優良株に資金が流入しました。

ーー- マネージドケアの定着と会員数増加: 1990年代の議論を経て、マネージドケアは米国の医療費抑制の主要な手段として社会に定着し、HMOsやPPOsの会員数は着実に増加を続けていました。ユナイテッドヘルスは、この流れの中で堅調な会員数増加とそれに伴う収益成長を達成していました。

ーー- 効率的な運営と利益率の改善: 企業規模の拡大とともに、ユナイテッドヘルスは運営効率をさらに高め、医療費支出の管理能力を向上させました。これにより、利益率の改善が進み、投資家からの評価を高めました。

2003年3月頃から2005年12月までの上昇:大型M&A戦略の結実とメディケア改革への期待

この期間の株価上昇は、ユナイテッドヘルスの積極的なM&A戦略の結実と、米国の高齢者向け医療保険制度改革への期待感が主な原動力となりました。

- メディケア処方薬給付・近代化法(MMA)の成立(2003年): 2003年には、高齢者向けのメディケアに処方薬給付(パートD)を導入する法律が成立しました。これは、民間保険会社がこの新たな市場に参入する大きな機会となり、ユナイテッドヘルスのような大手医療保険会社にとって収益拡大の追い風となりました。

ーー- PacifiCare Health Systems買収の成功(2005年): ユナイテッドヘルスにとって過去最大級の合併であった2005年のPacifiCare Health Systems買収は、この時期の株価を大きく押し上げました。この買収により、ユナイテッドヘルスは、特に成長市場であったメディケア・アドバンテージ(Medicare Advantage)分野での圧倒的なシェアを獲得し、全国的な顧客基盤を確立しました。この買収の成功と、それによって生まれる巨大なシナジー効果への期待が、投資家の信頼を一層高めました。

ーー- 堅調な業績と利益成長: 大型M&Aによる規模拡大と、メディケア市場での成長により、ユナイテッドヘルスは売上高と利益の両面で目覚ましい成長を続け、投資家の期待に応えました。

2005年12月頃から2006年5月までの下落:高値警戒感と潜在的リスクの顕在化

長期にわたる急激な上昇の後には、調整が入りやすいものです。この時期の下落は、主に以下の要因が考えられます。

- 高値警戒感と利益確定売り: PacifiCare買収後の株価上昇は非常に急ピッチであったため、市場に高値警戒感が広がり、利益確定売りが出やすくなりました。

ーー- 買収統合に伴う短期的な懸念: 大規模な合併の直後は、統合に伴う一時的なコスト増加や組織の混乱、期待されたシナジー効果がすぐに現れないことへの懸念が浮上することがあります。

ーー- 政府の価格統制圧力への警戒: 医療費高騰が続く中、政府や議会からの保険会社への価格統制や、利益率への批判が高まる可能性が常に存在し、投資家の警戒感に繋がることがありました。

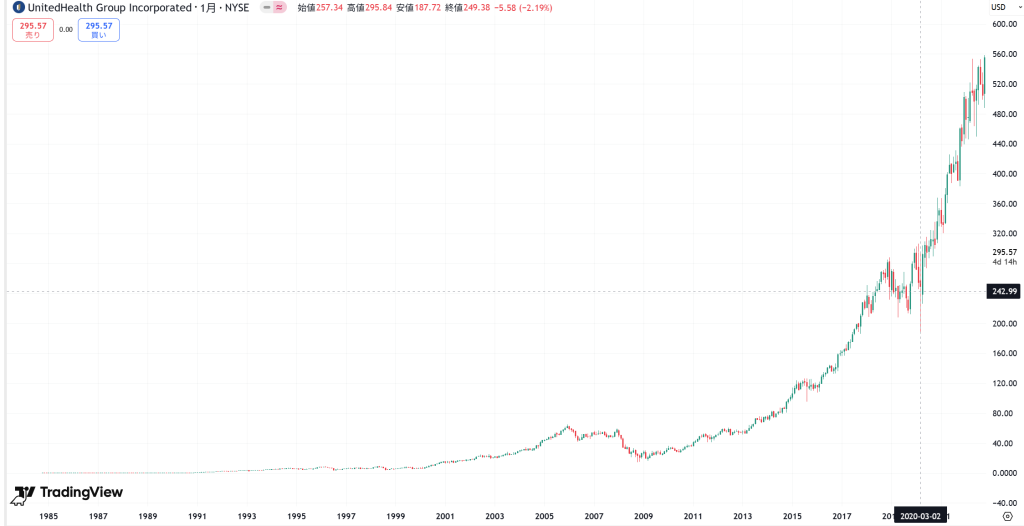

2006年5月頃から2008年10月までの株価変動:世界金融危機の影響

この期間のユナイテッドヘルスの株価は、当初は比較的安定していましたが、2007年後半から2008年にかけての世界金融危機の影響により、大幅な下落を経験しました。これは、ユナイテッドヘルス固有の要因だけでなく、世界経済全体を揺るがした金融危機が最大の理由です。

- サブプライムローン問題の深刻化と信用不安の拡大(2008年初頭〜)

- 2007年から表面化していた米国のサブプライムローン問題が、2008年に入ると金融機関のバランスシートを大きく毀損し始めました。住宅ローン担保証券(MBS)やそれらを元にした複雑な金融商品(CDOなど)の価値が暴落し、金融機関同士の不信感が高まりました。

- これにより、銀行間の貸し借りが滞る「信用収縮」が発生し、金融市場全体の流動性が急激に悪化しました。

- 3月には大手投資銀行ベアー・スターンズが破綻寸前に追い込まれ、JPモルガン・チェースによる救済合併が行われました。この出来事は、金融システム全体の脆弱性を露呈させ、市場に大きな動揺を与え、ユナイテッドヘルスの株価もこの時点で大きく下落しています。

- 世界金融危機(リーマン・ショック)の発生と市場パニック(2008年9月〜10月)

- そして、2008年9月15日のリーマン・ブラザーズ破綻が、世界金融危機を決定的なものとしました。これは米国史上最大の企業破綻であり、それまで「大きすぎて潰せない」とされていた金融機関が実際に破綻したことで、市場に未曽有のパニックが広がりました。

- リーマン破綻後、AIG(アメリカン・インターナショナル・グループ)への巨額の公的資金投入など、次々と金融機関の経営危機が表面化し、株式市場は歴史的な暴落に見舞われました。投資家はリスク資産から一斉に資金を引き揚げ、ほぼすべての銘柄が無差別に売られました。

- ユナイテッドヘルスもこの市場全体の暴落に巻き込まれ、特に9月、10月に株価が大きく値を下げました。これは、企業のファンダメンタルズとは関係なく、市場全体のシステムリスクが顕在化した結果です。

- 景気後退による医療保険需要への懸念

- 金融危機は深刻な景気後退を伴いました。失業者の増加、企業の倒産、消費の冷え込みなどが進む中で、医療保険会社であるユナイテッドヘルスに対しても、以下のような懸念が増大しました。

- 保険加入者の減少: 失業者が増えれば、雇用主提供の健康保険を失う人が増えるため、保険契約者数の減少が懸念されました。

- 企業の保険コスト削減圧力: 景気悪化により、企業は従業員への福利厚生(健康保険を含む)のコスト削減を迫られる可能性がありました。

- 医療費利用の変動への不確実性: 景気後退期には、人々が非必須医療サービスの利用を控える可能性もありますが、一方で経済的困窮による健康問題の増加も懸念され、将来の医療費支出予測が困難になりました。

- 金融危機は深刻な景気後退を伴いました。失業者の増加、企業の倒産、消費の冷え込みなどが進む中で、医療保険会社であるユナイテッドヘルスに対しても、以下のような懸念が増大しました。

この2000年代後半は、ユナイテッドヘルスがM&Aを通じて現在の巨人の基礎を築いた時期であると同時に、世界的な経済危機という避けられない市場全体の大きな波に飲まれた時期でもありました。

オバマケアの波とオプタムの覚醒(2009年〜2019年)

2008年の世界金融危機を乗り越えたユナイテッドヘルスは、2010年代に入ると、再び成長のギアを上げます。この時期は、米国の医療制度に大きな変革をもたらしたアフォーダブル・ケア・アクト(ACA、通称オバマケア)への対応、そして現在の成長エンジンである「オプタム(Optum)」事業の本格的な覚醒と加速が、ユナイテッドヘルスの株価を押し上げる二大要因となりました。

オプタム(Optum)の本格的な覚醒と株価の牽引役

2010年代のユナイテッドヘルスの株価上昇を語る上で、最も重要な要因は、オプタム事業の飛躍的な成長です。2011年に「Optum」ブランドとして再編・統合されたこの部門は、従来の保険事業とは異なる、新たな収益源と成長エンジンとして覚醒しました。

- データとテクノロジーの活用: オプタムは、医療データを分析し、医療プロセスの効率化、コスト削減、そして患者ケアの質の向上に貢献するソリューションを提供し始めました。これは、医療業界におけるデジタル変革の波と完全に一致しており、データサイエンス、AI、遠隔医療といった先進技術への積極的な投資が、オプタムの成長を加速させました。

ーー- 積極的なM&Aによる事業拡大: オプタムは、2010年代を通じて多数の企業買収を繰り返しました。例えば、2011年のCareFusionのデータ分析部門の買収、2015年のCatamaran Corporation(薬剤給付管理会社)の買収などが挙げられます。特にCatamaranの買収は、OptumRxのPBM(薬剤給付管理)事業を大幅に強化し、薬剤費の管理能力と市場シェアを拡大させました。これらのM&Aは、オプタムのサービス提供範囲を広げ、市場での競争力を高め、ユナイテッドヘルスの株価に持続的な上昇要因をもたらしました。

ーー- 高利益率と高成長性: オプタムは、保険事業に比べて高い利益率と、売上高の成長率を誇るようになりました。投資家は、この「テクノロジーとサービス」の側面を持つオプタムに、ユナイテッドヘルスの将来的な成長の可能性を見出し、株価は大きく評価されました。オプタムがユナイテッドヘルス全体の利益に占める割合は年々増加し、株価の主要な牽引役となったのです。

2010年代の株価変動:安定と成長の融合

2010年7月頃から2012年3月頃までの上昇:金融危機からの回復とACAへの初期の期待

この期間の上昇は、主に世界金融危機からの回復と、オバマケア(ACA)の導入初期における市場の期待感が影響しています。

- 世界経済・株式市場の回復: リーマン・ショック後の世界経済は、各国政府の景気刺激策や企業のリストラ努力により、徐々に回復基調に入っていました。株式市場も、最悪期を脱し、リスクオンの姿勢が戻り始めたことで、ユナイテッドヘルスのような優良株に資金が流入しました。

ーー- ACA(オバマケア)への初期の期待: 2010年3月にACAが成立した当初は、その複雑さから不透明感もありましたが、一方で「未加入者の保険加入が義務化されることで、保険市場全体が拡大する」という期待感も存在しました。ユナイテッドヘルスは、大手としてこの市場拡大の恩恵を受ける筆頭と見なされ、株価を押し上げました。特に、低所得者向けのメディケイドの拡大が、ユナイテッドヘルスにとって新たな成長機会となるという見方が強まりました。

ーー- 堅調な事業運営と収益成長: 外部環境の回復に加え、ユナイテッドヘルス自身の事業運営が堅調であったことも重要です。効率的なコスト管理と会員基盤の拡大が続き、安定した収益成長が投資家の信頼を維持しました。

2013年3月頃から2015年3月までの上昇:ACA本格施行とオプタムの成長加速

この期間の上昇は、ACAの本格施行に伴う市場の変化への適応と、オプタム事業の成長加速が中心的な要因です。

- ACA「保険取引所」の本格稼働(2014年)と初期の恩恵: 2014年からACAの主要な柱である「保険取引所(Health Insurance Marketplace)」が本格的に稼働し、多くの国民が保険加入義務を負いました。ユナイテッドヘルスを含む大手保険会社は、これにより新規加入者を獲得し、短期的には収益拡大の恩恵を受けました。

ーー- メディケア・アドバンテージの成長: 高齢化の進展に伴い、民間保険会社が提供するメディケア・アドバンテージプランの需要が拡大。ユナイテッドヘルスはこの分野の最大手であり、政府からの支払いモデルも比較的安定していたため、収益の柱として成長を続けました。

ーー- オプタム(Optum)事業の本格的な飛躍: この時期は、オプタム事業がユナイテッドヘルス全体の成長エンジンとして本格的に機能し始めた時期です。データ分析、コンサルティング、テクノロジーサービス、薬剤給付管理(PBM)といった事業が急速に成長し、高い利益率を伴ってユナイテッドヘルス全体の収益を牽引しました。特に、2015年の大規模なPBM企業であるCatamaran Corporationの買収発表は、オプタムの存在感を決定的なものにし、市場の強い期待を集めました。この買収により、ユナイテッドヘルスは薬剤費管理において業界トップクラスの地位を確立しました。

ーー- 堅調な企業業績と自己株式買い: 収益と利益の堅調な伸びに加え、ユナイテッドヘルスが継続的に自己株式買いを実施していたことも、一株当たり利益(EPS)を押し上げ、株価の上昇をサポートしました。

2015年3月頃からの停滞と8月の下落:ACA市場の課題露呈と高値警戒感

長期の上昇トレンド後のこの停滞と下落は、主にACAの保険取引所市場での課題が顕在化し始めたことによるものです。

- ACA保険取引所市場の収益性懸念: ACAの保険取引所市場において、保険会社は予想以上に医療費の高い加入者層(既存疾患を持つ人々など)を抱えることになり、その結果、保険金の支払いがかさみ、収益性が圧迫されるという問題が顕在化し始めました。ユナイテッドヘルスもこの影響を受け、2015年後半にはこの市場からの撤退を検討しているという報道が出始め、投資家の間で不安が広がりました。

ーー- 高値警戒感と利益確定売り: 長期的な上昇トレンドが続いていたため、市場には高値警戒感が広がり、ネガティブなニュースが出た際に利益確定売りが出やすい状況でした。

2016年2月頃から2018年11月までの上昇:ACA市場からの撤退とオプタムの確固たる成長

この力強い上昇は、ユナイテッドヘルスがACAの個人保険取引所市場から戦略的に撤退したこと、そしてオプタム事業の成長が改めて評価されたことによるものです。

- ACA個人保険取引所からの戦略的撤退(2016年): 前述の通り、ユナイテッドヘルスは不採算と判断したACAの保険取引所市場からの段階的な撤退を発表しました。この決断は、短期的にはネガティブな印象を与えかねませんでしたが、結果的に収益性の低い事業から撤退し、より利益率の高い事業に集中するという経営判断が市場に評価されました。これにより、同社の収益性が安定・向上するという期待が高まりました。

ーー- オプタムの継続的な高成長と利益貢献: オプタム事業は、Catamaran買収の効果も相まって、2010年代後半にかけても驚異的なスピードで成長を続けました。データ分析、医療ITソリューション、薬剤給付管理など、医療システムの効率化とコスト削減に貢献するオプタムのサービスは、企業や医療機関からの需要が拡大の一途をたどりました。オプタムはユナイテッドヘルス全体の利益に占める割合を一層高め、株価の最も強力な牽引役となりました。

ーー- 堅調なメディケア・アドバンテージ事業: 米国の高齢化は加速し、メディケア・アドバンテージプランへの加入者も増加を続けました。ユナイテッドヘルスは、この市場でのリーダーシップを維持し、安定した収益基盤として機能しました。

ーー- 税制改革(2017年)による恩恵: 2017年末に成立したトランプ政権下の税制改革により、法人税率が引き下げられました。これは、ユナイテッドヘルスを含む多くの米国企業にとって純利益を押し上げる要因となり、株価上昇の一助となりました。

2018年後半からの株価変動:医療改革議論の再燃と地政学的リスク

この2010年代後半から2020年初頭にかけての株価の動きは、主に米国の医療制度改革を巡る政治的議論の再燃と、それに続くパンデミックの予兆が主な要因となります。

2018年12月頃から2019年9月頃までの下落:医療改革論争の再燃と社会主義的医療への懸念

この期間の下落は、2020年の大統領選挙に向けて、民主党の有力候補者たちがより急進的な医療改革案を提唱し始めたことによる市場の不安感が主な要因です。

- 「メディケア・フォー・オール(Medicare for All)」論争: 民主党の大統領候補者たち、特にバーニー・サンダース上院議員やエリザベス・ウォーレン上院議員などが、民間医療保険を廃止し、政府が単一の支払い者となる「メディケア・フォー・オール」の導入を強く主張し始めました。これは、ユナイテッドヘルスのような民間医療保険会社にとって、ビジネスモデルの根幹を揺るがすような「生存の脅威」として認識されました。

ーー- 業界への規制強化懸念: 「メディケア・フォー・オール」までいかなくとも、民主党政権になれば、処方薬価格の引き下げ圧力、保険料への上限設定、さらにはヘルスケア業界の統合への独占禁止法による監視強化など、規制強化への懸念が高まりました。

ーー- 大統領選挙に向けた不確実性: 2020年大統領選挙が近づくにつれて、医療制度改革に関する不確実性が高まり、投資家はヘルスケアセクター全体に対して慎重な姿勢を取りました。ユナイテッドヘルスはセクターの最大手であるため、その影響を強く受けました。

2019年9月頃から2019年12月までの上昇:穏健派候補の台頭と市場の安心感

この短期的な上昇は、民主党の予備選挙において、より穏健な医療改革案を支持する候補者の優位性が見え始めたことによる市場の安心感が主な要因です。

- ジョー・バイデン氏の台頭: 民主党予備選挙で、より漸進的な改革(既存のACAを強化する形)を支持するジョー・バイデン氏が有力になり始めたことで、「メディケア・フォー・オール」のような劇的な変化が起きる可能性が後退したという見方が広まりました。

ーー- 過度な懸念の後退: 前期の下落は、やや過度な悲観論に傾いていたため、現実的な政治状況が見え始める中で、売りが一旦収まり、買い戻しが入ったと考えられます。

2019年12月頃から2020年3月までの下落理由:新型コロナウイルス(COVID-19)パンデミックの初期衝撃

この下落は、世界を襲った新型コロナウイルス(COVID-19)パンデミックの初期の衝撃によるものです。

- 市場全体のパニック売り: 2020年2月下旬から3月にかけて、新型コロナウイルスの感染拡大が世界中で確認され、世界経済への深刻な影響が懸念されました。これにより、株式市場全体が未曾有のパニック的な売り浴びせに見舞われ、あらゆるセクターの株価が大幅に下落しました。ユナイテッドヘルス株も例外なく、市場全体の暴落に巻き込まれました。

ーー- 医療費予測の不確実性: 当初、パンデミックが医療保険会社にどのような影響を与えるか、その予測は非常に困難でした。感染者の急増による医療費の爆発的な増加、あるいは経済活動の停滞による非必須医療サービスの減少(医療費の抑制)など、両方の可能性が指摘され、収益見通しへの不確実性が高まりました。

この2010年代の後半から2020年初頭にかけては、ユナイテッドヘルスが外部環境(特に政治的リスクとグローバルな公衆衛生危機)によって株価が大きく変動する時期でしたが、その後もその強固なビジネスモデルによって回復力を示していくことになります。

巨人の回復と新たな挑戦(2020年代〜2025)

2020年代前半の株価変動:パンデミック下の強さと規制リスク、そして成長の加速

2020年代に入ってからのユナイテッドヘルスは、新型コロナウイルス感染症(COVID-19)のパンデミックという未曾有の危機を乗り越え、その後も安定した成長を見せていますが、同時に新たな規制リスクや市場の変動に直面しています。

2020年4月頃から2022年7月頃までの上昇理由:パンデミック下での安定性とオプタムの成長加速

この期間のユナイテッドヘルスの株価上昇は、主に以下の要因が複合的に作用したと考えられます。

- パンデミック下での医療保険事業の安定性: COVID-19パンデミックの初期段階では医療費の増加が懸念されましたが、実際には、ロックダウンや行動制限により、予防医療や選択的手術などの「不要不急」の医療サービスの利用が一時的に減少しました。これにより、保険金の支払いが一時的に抑制され、医療保険会社の収益性が向上する「医療費支払い比率(Medical Loss Ratio: MLR)の改善」という予期せぬ恩恵を受けました。

ーー- オプタム事業のさらなる成長と多様化: パンデミックによって医療のデジタル化が加速し、遠隔医療やデータ分析の重要性が高まりました。ユナイテッドヘルスのオプタム部門は、こうしたトレンドの最前線にいました。

- OptumHealth: 遠隔医療サービスの拡大や、行動医療(メンタルヘルスケア)の需要増加に対応し、堅調な成長を続けました。

- OptumInsight: 医療機関のデジタル化支援や、データに基づいた経営効率化の需要が拡大し、コンサルティングやITソリューションの提供が加速しました。

- OptumRx: パンデミック下での薬剤の安定供給と管理の重要性が再認識され、PBM事業も安定した収益を計上しました。 オプタムの高い成長性と利益率が、ユナイテッドヘルス全体の株価を力強く牽引しました

ーー- 「ディフェンシブ銘柄」としての評価: 経済の不確実性が高まる中で、ヘルスケアセクターは景気変動に左右されにくい「ディフェンシブ銘柄」として評価され、投資資金が流入しました。ユナイテッドヘルスは、その規模と安定性から、特に魅力的な投資対象となりました。

ーー- 堅調な業績発表とガイドンス: 各四半期決算において、アナリスト予想を上回る業績を継続的に発表し、ポジティブな通期見通し(ガイドンス)を示したことも、投資家の信頼を厚くし、株価上昇を後押ししました。

2022年7月頃からの停滞:金利上昇、インフレ、規制リスクの再燃

2022年後半から2024年初頭にかけて、ユナイテッドヘルスの株価は一時的な停滞・調整局面に入りました。主な要因は以下の通りです。

- 金利上昇とグロース株への圧力: 米国連邦準備制度理事会(FRB)がインフレ抑制のために急速な利上げを開始したことで、株式市場全体で金利上昇局面となりました。これにより、将来の利益成長に期待するグロース株(成長株)の評価が相対的に厳しくなり、ユナイテッドヘルスのような大型グロース株も影響を受けました。

ーー- 医療費支払い比率(MLR)の正常化と懸念: パンデミック初期に一時的に抑制されていた医療費の利用が、経済活動の再開とともに「正常化」し、MLRが上昇に転じる兆候が見られました。これにより、保険事業の利益率が圧迫されるのではないかという懸念が市場に広がり、株価の重しとなりました。特に、メディケア・アドバンテージ事業における医療費支払い増加の兆候は、警戒感を生みました。

ーー- PBM(薬剤給付管理)事業への規制強化の議論: 米国議会では、薬剤費高騰の元凶としてPBM業界に対する批判が強まり、その透明性の向上や規制強化に向けた議論が活発化しました。ユナイテッドヘルスのOptumRx部門は主要なPBMの一つであるため、規制強化が収益に悪影響を与える可能性が懸念され、株価の足かせとなりました。

ーー- 独占禁止法関連の懸念: Optumの医療提供者(クリニックなど)の買収が加速する中で、その市場支配力に対する独占禁止法上の懸念が高まり、司法省などによる調査の可能性が報じられることも、株価の不確実性要因となりました。

ーー- 高値警戒感と利益確定: 複数年にわたる株価上昇の後であり、市場に高値警戒感が広がっていたため、ネガティブなニュースが出た際に利益確定売りが出やすくなりました。

UNH潜むリスクと課題

ヘルスケア業界を支配する二つの強力な柱:現在のビジネスモデル

ユナイテッドヘルスの現在の成功は、以下の二つの強力な事業部門に支えられています。

- ユナイテッドヘルスケア(UnitedHealthcare): これは、ユナイテッドヘルスの収益の大部分を占める基盤事業であり、その安定性と規模の経済が最大の強みです。米国の多様な顧客(企業、政府機関、個人)に対して、医療保険、歯科保険、視力保険、処方薬給付など、広範なヘルスケアプランを提供しています。

特に、高齢者向けのメディケア・アドバンテージ(Medicare Advantage)と、低所得者向けのメディケイド(Medicaid)といった政府系プログラムにおいて、最大のプロバイダーの一つとしての地位を確立しており、米国の高齢化社会という長期的なトレンドから恩恵を受けています。その膨大な会員数は、医療機関との交渉力を高め、コスト効率を向上させる上で極めて有利に働きます。

ーー- オプタム(Optum): ユナイテッドヘルスの成長エンジンとして、近年急速に存在感を増しているのがオプタムです。前章で触れたように、オプタムは単なる保険サービスにとどまらず、ヘルスケア・エコシステム全体を最適化するための多岐にわたるサービスを提供しています。

- OptumHealth: 医師のクリニックや外来センターを運営し、直接医療サービスを提供。行動医療や遠隔医療も手掛ける。これにより、患者のケアをより統合的に管理し、コストを抑制する。

- OptumInsight: 医療機関、保険会社、製薬会社などに対し、データ分析、コンサルティング、技術ソリューションを提供する。医療データの活用による効率化や意思決定支援を行う。

- OptumRx: 薬剤給付管理(PBM)サービスを提供。医薬品の価格交渉や流通管理を通じて、薬剤費の削減に貢献。 オプタムは、デジタル技術、データサイエンス、AIなどの最先端技術を積極的に活用し、医療費の抑制と医療の質の向上を両立させることを目指しています。その高い成長率と利益率は、ユナイテッドヘルスの株価を長期的に押し上げる最大の要因となっています。

これら二つの柱は相互に連携し、ユナイテッドヘルスに他社にはない競争優位性をもたらしています。保険契約者から得られる豊富なデータはオプタムのサービス改善に繋がり、オプタムが提供する効率的なサービスは保険事業のコスト削減に貢献するという好循環が生まれています。

リスクと課題

そんな強固なビジネスモデルを持つユナイテッドヘルスですが、その巨大さゆえに、常に厳しい監視と特有のリスクに直面しています。

- 規制強化と政治的リスク: 米国のヘルスケア業界は、最も政治的影響を受けやすいセクターの一つです。医療保険制度は常に議論の的であり、政権交代や議会の勢力図の変化は、ユナイテッドヘルスの事業に直接影響を与えます。例えば、医療費高騰に対する政府の価格統制圧力、独占禁止法関連の規制(M&Aへの制限)、あるいは国民皆保険制度への移行論議の再燃などは、常に潜在的なリスクとなります。特に、Optumの規模拡大と医療提供者への影響力に対しては、公正な競争を阻害するとの批判が高まることもあります。

ーー - サイバーセキュリティとデータプライバシー: ユナイテッドヘルスは、何千万人もの患者の機密性の高い医療情報や金融情報を扱っています。そのため、サイバー攻撃の標的となるリスクが極めて高く、データ漏洩やシステム障害が発生した場合の企業イメージの失墜、法的責任、多額の賠償金、そして事業中断による財務的打撃は甚大ですし、実際に2024年には大規模なサイバー攻撃の被害を受けました。

ーー - 競争環境の激化とイノベーションへの対応: ヘルスケア業界は、巨大な市場であるゆえに、伝統的な競合他社(Aetna、Cignaなど)に加え、テクノロジー企業(Amazon、Googleなど)の参入、スタートアップ企業による破壊的イノベーションなど、競争が激化しています。ユナイテッドヘルスは常に新たな技術やサービスを取り入れ、進化し続ける必要があります。

ーー - 人材の確保と管理: 多様な医療サービスやテクノロジーソリューションを提供するユナイテッドヘルスは、医師、看護師、データサイエンティスト、ITエンジニアなど、多岐にわたる専門人材を必要とします。優秀な人材の確保と、巨大な組織を効率的に管理することは、常に大きな課題となります。

ユナイテッドヘルスへの投資を考える上で、投資家は、そのヘルスケアセクター特有の防御的特性と安定した収益基盤、そしてOptumがもたらす成長性を評価する一方で、政治的・規制リスク、サイバーセキュリティリスクといった潜在的な脅威を常に考慮する必要があります。

ポートフォリオにおける「守り」と「成長」の両面を兼ね備えた銘柄として、その動向は今後も注目され続けるでしょう。

この記事に関する感想や質問はオーチャードクラブ専用LINEからお願いします。