投資の世界では、「未来を読むのが投資家の仕事だ」とよく言われます。 確かに、これから何が起きるのかを想像し、リスクを取るのが投資の本質でしょう。 しかし、完全な未来予測は誰にもできません。

だからこそ、私たちOrchardClubは「過去」にヒントを求めます。

個別株の過去を振り返ることで、その銘柄がどのように成長し、 どのような局面で評価され、あるいは逆に見放されたのかを知ることができます。 過去の出来事、当時の市場心理、ビジネスの変化を分析することで、 未来の「似た局面」でどう行動すべきか、重要なヒントを得ることができるのです。

市場は常に新しい顔を見せますが、その根底に流れる人間の心理は変わりません。 過去を学ぶことで、未来への視野も広がっていきます。

株価高騰には必ず「理由」がある

株価が高騰すると、多くの人は「運がよかった」「偶然だ」と思いがちです。しかし、実際には高騰の裏には必ず「理由」があります。

- 世界的なトレンドに乗った

- 業界構造が変わった

- ビジネスモデルが革新された

- 想像以上の成長スピードを見せた

こうした”必然的な理由”が揃ったときに、株価は大きく上昇します。

もちろん、それをリアルタイムで見抜くのは簡単ではありません。 ですが、過去の高騰局面を分析することで、 「これはもしかして……」に気づく感度を高めることができるのです。

ネットフリックスの歴史はまさに「大波に乗った」教科書

ネットフリックス(NFLX)は、その歴史を通じて何度も大きな波に乗ってきた企業です。

- DVD郵送レンタルサービスからスタート

- ストリーミング移行で革命的成長

- オリジナルコンテンツ制作への大胆な投資

- 世界展開による市場拡大

どのタイミングでも、ただ単に「運がよかった」わけではありません。 市場環境、技術革新、消費者行動の変化など、 さまざまな外部要因を的確に捉え、先回りして動いてきた結果なのです。

逆に、後述するように、大きな失敗や市場からの失望も何度か経験しています。 それらを含めて、ネットフリックスの歴史はまさに「成長する個別株とは何か?」を学ぶための絶好の教材です。

これから、ネットフリックスの歩みを振り返りながら、 どんな局面でチャンスが生まれ、どんな局面で危機が訪れたのか、 一緒に深堀りしていきましょう。

もし、気になる点や感想がありましたら、ぜひOrchardClub専用LINEから教えてください。

第1章 創業〜上場:DVD郵送革命(1997〜2002)

1997年、カリフォルニア州スコッツバレー。小さなオフィスで、マーク・ランドルフとリード・ヘイスティングスは、ネットフリックスの前身となるプロジェクトを立ち上げました。

当時、家庭での映画レンタルといえば「ビデオテープ」が主流。レンタル大手ブロックバスターが圧倒的な存在感を放っており、「レンタル=店舗に借りに行く」のが常識でした。

そんな中、彼らは全く新しい発想を打ち出します。それが――

「オンライン注文 × 郵送DVDレンタル × 定額制」

という破壊的なビジネスモデルでした。

新しい常識をつくる挑戦

大量のDVDを仕分けるネットフリックスの従業員=2009年3月10日、米ニュージャージー州(写真=AFP/時事)

DVDという新しいメディアは、当時まだ普及途上でした。でも、ビデオテープに比べて小型・軽量・高画質なDVDは、郵送にぴったりだったのです。

「わざわざ店舗に行かなくても、ネットで借りて家に届く。」

「見終わったらポストに入れるだけ。」

そんな未来を、彼らは誰よりも早く見抜きました。1998年にはネットフリックスのサービスが正式スタート。最初は1回ごとのレンタル課金型でしたが、翌年には革命的な「定額制・借り放題プラン」を導入します。

この定額制プランこそが、ネットフリックスを「ただのDVD通販サイト」から「体験型エンタメサービス」へと変貌させる原動力になりました。

赤字続きの中で磨かれた勝ち筋

しかし、華々しいスタートとは裏腹に、事業はすぐには軌道に乗りません。知名度は低く、DVDプレイヤー自体も一般家庭に普及していなかったからです。

さらに、配送コストと在庫管理コストが重くのしかかり、ネットフリックスは赤字経営が続きました。

- 顧客は増えても、利益が出ない

- 投資家からの資金調達も厳しくなる

- 社内には「撤退論」すら飛び交う

それでも創業者たちは諦めませんでした。「いずれ、DVDが標準メディアになる」と信じ、ユーザー体験の改善に注力し続けたのです。

- 配送スピードを向上

- サイトの使いやすさを改善

- 顧客対応チームを強化

1枚でも多く、1日でも早く届けるための地道な努力。この積み重ねが、後の爆発的成長の”土壌”となります。

上場へ

2002年5月、ネットフリックスはNASDAQ市場に株式を公開。IPO価格は1株あたり15ドル(分割調整後ベースでおよそ1.07ドル)でした。

この上場によって、資金面の制約から一気に解き放たれます。

- サービス拡充

- DVDラインナップの増加

- 配送網の強化

すべてに拍車がかかり、ネットフリックスは成長ステージに突入していきました。

とはいえ、この段階でも「主役はまだブロックバスター」。ネットフリックスはあくまで「挑戦者」であり、株価も地道な上昇を続ける小さな存在にすぎなかったのです。

第2章 成長と試練:競争激化と初の大打撃(2002〜2004)

上場後、ネットフリックスは順調な成長軌道に乗り始めました。IPOで得た資金を活用し、DVDタイトル数の拡充、配送ネットワークの強化、マーケティング投資を加速。

- ユーザー数は右肩上がりに増加

- 売上も順調に拡大

- 株価もじわじわと上昇

ネットフリックスは着実に「新しいエンタメの選択肢」として市場に浸透していきます。2003年には初の四半期黒字も達成し、いよいよ安定成長が見えてきたかに思われました。

しかし――。

ブロックバスターの逆襲

2004年、レンタル業界最大手だったブロックバスターがついに動きます。

ネットフリックスの成功を脅威と見たブロックバスターは、満を持して「オンラインDVDレンタル事業」に参入したのです。

- 月額制

- 借り放題

- 自宅にDVDを郵送

まさにネットフリックスを”完コピ”したようなサービス設計でした。

しかも、ブロックバスターは当時、圧倒的な資金力とブランド力を誇っていました。そのため、多くの投資家はこう考えました。

「ネットフリックスなんて小さな会社、ブロックバスターに勝てるはずがない」

これを受けて、ネットフリックスの株価は急落します。

- 2003年末〜2004年初頭にかけて、50%以上の暴落

- 投資家たちは一斉に売りを浴びせ、市場から冷ややかな目で見られる存在になったのです

試練の中で磨かれた「集中戦略」

ここでネットフリックスは、大胆な決断を下します。それは――

▶ DVD郵送体験を極限まで磨き上げるという戦略でした。

- 配送スピードのさらなる改善(1日配送圏を拡大)

- サイトUI/UXの向上(検索性、レコメンド精度アップ)

- 料金プランのわかりやすさ強化

ブロックバスターと同じ土俵で戦わない。ネット体験で圧倒的な優位性を築く。この一貫した集中戦略が、ネットフリックスを生き残らせたのです。

実際、ブロックバスターは店舗ビジネスとネットビジネスの両方を抱え込んだ結果、経営資源が分散し、結局ネットフリックスには追いつけず、2005年以降逆にブロックバスターは苦境に陥り、やがて破綻への道を歩むことになります。

小さな敗北が、後の「圧勝」への種だった

この2004年の危機は、ネットフリックスにとって初めての本格的な試練でした。しかし、この経験があったからこそ、ネットフリックスは

- 「中途半端な拡大は命取り」

- 「ユーザー体験を最優先に」

- 「外部環境がどう変わろうと、自分たちの強みを磨き続ける」

という経営哲学を骨の髄まで叩き込まれたのです。

あとから振り返れば、この時期に地道に戦い抜いたことが、後の「ストリーミング革命」や「世界的エンタメ帝国」への布石となったのでした。

第3章 ストリーミング革命と爆発的成長(2007〜2011)

「DVDを待たずに観られる」──未来を変えたストリーミング開始

ネットフリックスの歴史を語るうえで最も重要な転機のひとつが、2007年のストリーミング配信の開始です。これにより、DVDが届くのを待つ必要がなくなり、ユーザーは即座に映画やドラマを視聴できるようになりました。

ストリーミング配信とは、インターネットを通じて映像や音楽などのコンテンツをリアルタイムで送受信し、再生する技術のことです。

当初のコンテンツ数は限られていたものの、インターネット回線の高速化、PC・スマホ・タブレットといった再生端末の多様化により、ストリーミングは瞬く間に主流の視聴手段になっていきます。

「サブスク×ストリーミング」という組み合わせは、まさに時代の追い風を受けた最先端モデルでした。

個別最適化のアルゴリズムがユーザー体験を革新

この時期、ネットフリックスは単なる“動画視聴サービス”ではありませんでした。彼らの大きな武器となったのが、視聴履歴や好みに基づく「レコメンド(推薦)アルゴリズム」です。

各ユーザーの視聴傾向を学習し、興味を持ちそうな作品をピンポイントで提案することで、滞在時間と満足度を飛躍的に向上させました。この「個別最適化」の体験が、ユーザーとの深いエンゲージメントを生み出し、解約率を大きく抑える要因となります。

また、後のオリジナルコンテンツ戦略の土台ともなる“データドリブン経営”の原点が、ここにあります。

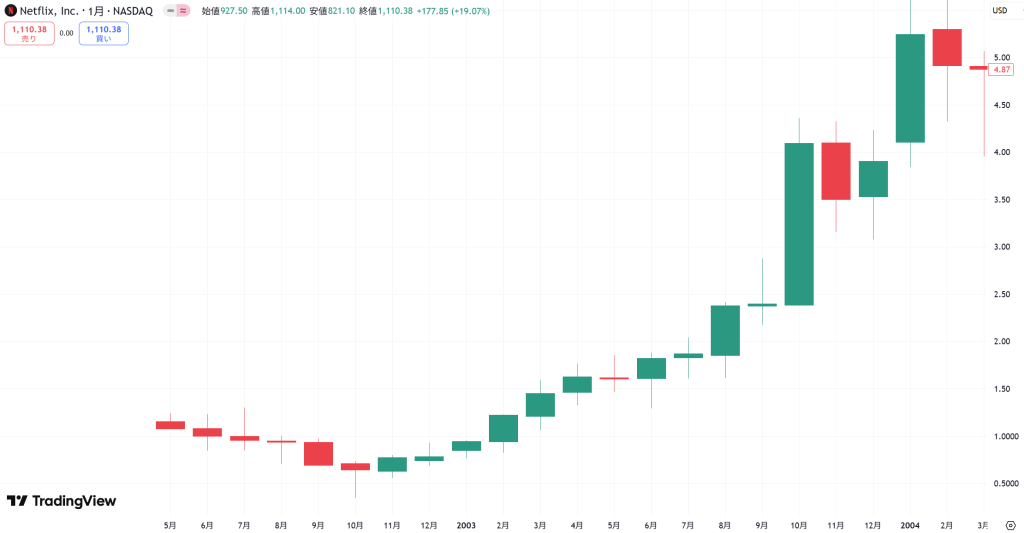

株価10倍

2007年から2011年までの約4年間で、ネットフリックスの株価は約10倍に上昇しました。新しい市場(ストリーミング)が創出され、そこをネットフリックスが独走したことによる評価です。

この時点で、同社の時価総額は約100億ドルを突破。まだこの時点では、ディズニーやアマゾンのような競合が本格参入しておらず、「ストリーミング=ネットフリックス」というブランドイメージが定着していました。

第4章 Qwikster騒動と大暴落(2011〜2012)

利用者を怒らせた「分離&値上げ」の大誤算

2011年、ネットフリックスは大胆な料金改定を発表します。

それまで月額$9.99で「DVDレンタル+ストリーミング」がセットだったプランを、DVD:$7.99/ストリーミング:$7.99と完全に分離して別料金にしたのです。

結果として実質60%以上の値上げ。これに対して、ユーザーからは「なぜ急に別々の契約に?」「説明が足りない」と非難が殺到し、たった数ヶ月で80万人以上の解約者を出す大炎上となりました。

この混乱は、株主・市場関係者からも「顧客無視の経営」として強く批判され、企業イメージに深刻なダメージを与えます。

最悪のブランド混乱へ

さらに追い打ちをかけたのが、「Qwikster構想」です。ネットフリックスはDVDレンタル部門を切り離し、「Qwikster」という別ブランドに移管すると発表。これにより、ユーザーはDVDとストリーミングを別サイト・別アカウントで管理しなければならないという手間が発生することになりました。

混乱と反発は想像を超え、わずか数週間でこの構想は撤回に追い込まれますが、すでに信頼は大きく損なわれていました。当時のCEOリード・ヘイスティングスは後にこの件を「自分のキャリアで最悪の判断」と認めています。

Ore Huiying/Getty Images

株価80%以上暴落のオワコン扱い

この一連の失策は、市場からの信頼を完全に失わせました。

2011年7月には約43ドル(株式分割調整後)だった株価が、2012年初頭には一時8〜9ドル台まで急落。80%以上の暴落です。一時は「成長株の代表」としてもてはやされたネットフリックスが、「終わった企業」扱いされるまでに転落しました。

市場の期待が完全に剥落し、ネットフリックスという企業の将来性自体が疑問視される状況だったのです。

「原点回帰」で見せた経営の軌道修正

しかし、ネットフリックスはここから極めて冷静な修正行動を取ります。

- Qwikster計画を即時撤回(9月18日公表→10月10日撤回)

- ストリーミング中心の経営方針を再宣言

- 顧客満足度の改善とラインナップ拡充に集中

この「ダメージコントロール」とも言える素早い対応によって、ユーザーの離反は一時的なものとなりります。

第5章 オリジナルコンテンツでの復活(2013〜2014)

データドリブン戦略でヒット作量産

2013年、ネットフリックスは「ハウス・オブ・カード 野望の階段」で本格的にオリジナルコンテンツ制作に乗り出しました。ただの新作ではありません。これは、視聴者データを徹底的に分析して設計された“勝つべくして勝つ”コンテンツだったのです。

- ユーザーは政治サスペンスを好む

- ケヴィン・スペイシー主演作が視聴時間長い

- デヴィッド・フィンチャー作品は高評価率が高い

こうした膨大な視聴履歴から得られたインサイトをもとに、キャスティングやジャンルを選定。業界では異例の“いきなり2シーズン発注”という大勝負に出たのです。

「ハウス・オブ・カード」でエミー賞受賞、業界の常識を打ち破る

結果は、エミー賞受賞&世界的ヒット。それまで「ネット配信ドラマはテレビに劣る」と見られていた風潮を完全に覆し、ネットフリックスの名を世界に知らしめることになりました。

さらに、「オレンジ・イズ・ニュー・ブラック」「ナルコス」など、ジャンルを問わないオリジナル作品が次々と登場。ネットフリックスはもはや“他社のコンテンツを流すだけ”の配信サービスではなく、自ら作品を創り出す“スタジオ型プラットフォーム”へと進化していきます。

第6章 世界拡大の足場固め(2015)

株式分割とインデックス採用で注目度急上昇

2015年、ネットフリックスは1株を7株に分割する株式分割を実施。これにより、株価が1株あたり700ドル超から一気に100ドル台へと見かけ上低下し、個人投資家からの注目度が急上昇しました。

さらにこの年、ネットフリックスはS&P500指数への採用を果たします。これは機関投資家による買いも呼び込み、資金流入の加速に繋がりました。

海外市場(特に欧州・アジア)への本格進出

2015年はまた、ネットフリックスが“アメリカ企業”から“グローバルプラットフォーム”への移行を本格化させた年でもあります。ヨーロッパ諸国や日本を含むアジア市場への進出が進み、非英語圏ユーザーの開拓が始まりました。

当初は「文化が違う」「字幕や吹替の壁がある」などの懸念もありましたが、逆にローカル色の強い作品を積極的に取り込むことで、多様な視聴ニーズに対応。世界規模での顧客基盤拡大に向けた“地ならし”が進んだ1年だったのです。

第7章 グローバル拡大とコロナ特需(2018〜2021)

世界190カ国で展開、真のグローバルプラットフォームへ

2018年以降、ネットフリックスは世界190カ国以上でのサービス提供を達成。もはや米国企業という枠に収まらない、真の“グローバルエンタメ企業”へと進化を遂げました。

この時期、注力されたのが非英語圏コンテンツの拡充です。スペイン発の「ペーパー・ハウス」、ドイツ発の「ダーク」など、現地制作の作品が世界的な人気を獲得。「ハリウッド作品でなくても通用する」という前例を次々と打ち立てました。

ネットフリックスは単なる“輸出企業”ではなく、各国の文化・言語に合わせたローカル制作力を高めることで、グローバル規模での支持を獲得していったのです。

巣ごもり特需で株価は最高値700ドル超え

そして、2020年。新型コロナウイルスのパンデミックにより、世界中で外出制限・ロックダウンが実施される中、ネットフリックスは空前の追い風を受けます。

自宅時間が激増したことで、「ストリーミングサービスの代名詞」としてネットフリックスの存在感は一気に高まりました。加入者数は急増し、2020年だけで3,600万人超が新たにネットフリックスに登録。

株価もこれに呼応し、2021年には700ドル超の過去最高値を記録。まさに“自宅エンタメの覇者”として、ネットフリックスは歴史的なピークを迎えることになります。

しかし、この急成長の裏には、“一時的な追い風”という危うさも同時に孕んでいました。

第8章 競争激化と急落、そしてV字回復(2022〜2025)

加入者純減ショックで株価-75%暴落

2022年、ネットフリックスの快進撃にブレーキがかかります。四半期ベースで初めての「加入者純減」を発表したのです。

背景には、ストリーミング市場の競争激化があります。ディズニー+、Amazon Prime Video、Apple TV+といった巨大資本を背景にした強力なライバルたちが本格参入し、コンテンツ争奪戦が過熱。

さらに、コロナ収束に伴う「巣ごもり需要の反動」も重なりました。

市場の失望は大きく、ネットフリックスの株価は2021年の最高値700ドル超から、わずか半年で170ドル台にまで暴落。実に75%以上の下落を記録し、一時は「成長株の終焉」とまで囁かれました。

しかし、ここからネットフリックスが打ち出した3つの戦略が功を奏し、V字回復することに。

底打ち後の3本柱:復活を支えた成長戦略

① 広告付きプランの導入(低価格プランで新規層を開拓)

2022年11月、ネットフリックスは「広告付きベーシックプラン」を導入。アメリカでは広告なしが月額$15.49だったのに対し、広告付きは$6.99と大幅に低価格。これにより、価格に敏感な層(若者・新興国)へのリーチを実現し、さらに広告主からの収益という新たな柱も築きました。

サブスクに依存しない、“ハイブリッド収益モデル”への進化が始まった瞬間です。

② パスワード共有対策の強化(ユーザー単価の向上)

長年黙認されてきた「アカウントの世帯外共有」にメスを入れたのもこの時期です。2022年時点で、ネットフリックスは1億世帯以上が非正規で視聴していると発表。これに対し、

- 世帯外利用には追加料金

- IPアドレスやデバイス情報で識別

といった厳格な制限措置を導入しました。

結果、「無料視聴層」が次々と有料ユーザー化。正規ユーザーあたりの収益(ARPU)が上昇し、利益体質が改善しました。

③ ゲーム事業・グローバルコンテンツの強化

- ゲーム分野への投資拡大:人気IP(例:ストレンジャー・シングス)を使ったモバイルゲームを展開し、ユーザーのエンタメ時間を囲い込み。

- 非英語圏コンテンツの充実:韓国、スペイン、インド、ブラジルなどでローカル制作を加速し、各地域で独自の加入者基盤を拡大。

特に韓国ドラマ『イカゲーム』の世界的ヒットは、非英語作品でも世界市場で成功できるという強いメッセージとなりました。

これらの複合戦略が実を結び、ネットフリックスは急速な回復を遂げます。

- 2023年末には500ドル超え

- 2025年4月には1,100ドル台に到達

いまやネットフリックスは、「動画配信サービス」という枠を超え、“エンタメプラットフォーム”としての地位を再確立したといえるでしょう。

過去の爆騰・暴落に学ぶ、未来の投資チャンスとは?

ネットフリックスのこのような企業の歩みを振り返ると、そこには単なる「運」や「偶然」では説明できない、明確なトリガーと構造が存在していることに気づきます。

そのトリガーは、私たちが未来に似た局面で投資判断を下すときの“参考”になり得ます。

高騰した局面に見られた「パターン」

ネットフリックスの株価が大きく成長した局面を振り返ると、以下のような共通項がありました。

- 社会や技術の大きな転換点に先回りして乗った(例:ストリーミング、モバイル視聴)

- 徹底したユーザー理解を武器に、新たな価値を提供した(例:レコメンド機能、データドリブンなコンテンツ制作)

- 大胆な経営判断を恐れず、競合に先んじた戦略を実行した(例:オリジナルコンテンツへの巨額投資)

つまり、「大きなトレンドに乗っているか?」「それに対して独自の武器を持っているか?」を見極めることで、高騰の兆しを捉える感度を養うことができます。

暴落局面に見られる「共通リスク」

一方で、暴落時には以下のような構造的要因が重なっていました。

- 顧客の心理や行動を読み違えたときの失策(例:Qwikster騒動)

- 競争激化による成長鈍化と期待値剥落(例:2022年の加入者減)

- メディアや市場の反応が過剰にネガティブになったときの下落圧力(例:2022年の加入者減)

ただし、これらの下落は「構造破綻」ではなく、「過度な期待からの反動」である場合が多く、企業に成長力が残っていれば、むしろ買い場にもなり得ます。

「似た構造」を見極める目を持とう

株価が暴落しているとき、多くの人が見落とすのは「それは一時的な失望か?それとも構造的な終わりか?」という視点です。

ネットフリックスの2011年の暴落(Qwikster)も、2022年の暴落(加入者減)も、一見すると終わりのように見えました。しかし、どちらも本質的な成長エンジンは維持されていたため、結果的には絶好の買い場でした。

次なるネットフリックスを見つけるために

過去のストーリーから導き出せる“次の狙い目”とは、以下のような特徴を持つ銘柄です。

- 世界的な構造変化(例:AI、電気自動車、脱炭素)に直面している

- 成長余地があるにもかかわらず、一時的な問題で過小評価されている

- ビジネスモデルの進化やリスク対応力を持っている

つまり、「今はまだ評価されていないが、未来の主役になり得る企業」を、過去のパターンと照らし合わせて見つける――これこそが、個別株投資の醍醐味です。

おわりに:歴史に学ぶ投資の知恵

ネットフリックスの栄枯盛衰からわかるのは、「株価の上下」よりも、「その裏にある構造・戦略・市場との対話」が本質だということです。

私たちは未来を完全に予測することはできません。

しかし、過去に学ぶことで、「感度」を高め、「再現性のある判断軸」を持つことはできます。過去を知ることで、未来のチャンスを見逃さない。そんな投資家でありたいと、私たちは願っています。