この動画の内容をまとめた資料のダウンロードはこちらからできます↓

「S&P500よりももっと儲かる商品を開発しました!」「過去のロジックを当てはめると何十%もアウトパフォームします!」

証券会社やアセットマネジメント会社から、こんな魅力的な提案を受けたことはありませんか?高配当、小型株、バリュー株、REIT…確かにどれも魅力的に聞こえます。しかし、現実は厳しいものです。これらの「優れた」投資信託の多くが、結局はシンプルなS&P500インデックスファンドに敗北しているのです。

今回は、トータルリターン(配当を含む総合収益率)で公平に比較したデータを基に、投資信託業界の真実をお伝えします。

高配当投資信託の意外な落とし穴

高配当銘柄が生まれる本当の理由

日本人が大好きな高配当投資。JTのような銘柄は確かに高い配当を出していますが、なぜ高配当なのでしょうか?

答えは意外にシンプルです。成長余地がないからです。

NVIDIAのような急成長企業を想像してください。利益が出れば、すぐに新しい工場建設や製品開発に再投資したいはずです。なぜなら、まだまだ成長できるからです。

一方、タバコ会社のフィリップモリスや電話会社はどうでしょうか?全国民がすでに携帯電話を持っている状況で、人口が3倍にでもならない限り、大幅な成長は期待できません。石油会社も環境問題で新規開発が困難です。

つまり、高配当企業 ≒ 成長余地が限られた企業という構造があるのです。

配当再投資を含めた厳正な比較

重要なのは「トータルリターン」での比較です。これは配当をすべて再投資した場合の総合的な収益率を意味します。

株価チャートだけを見ると、高配当銘柄は横ばいでS&P500が右肩上がりに見えるかもしれません。しかし、配当を含めて比較すると、それでもS&P500の方が優秀な結果となることが多いのです。

実際のデータを見ると、アメリカの代表的な高配当ETFであるSPYDは、同期間のS&P500を大きく下回るパフォーマンスとなっています。

小型株投資信託が期待を裏切る理由

「10倍・100倍銘柄」への憧れと現実

「将来化ける小型株に投資して大きなリターンを狙おう!」

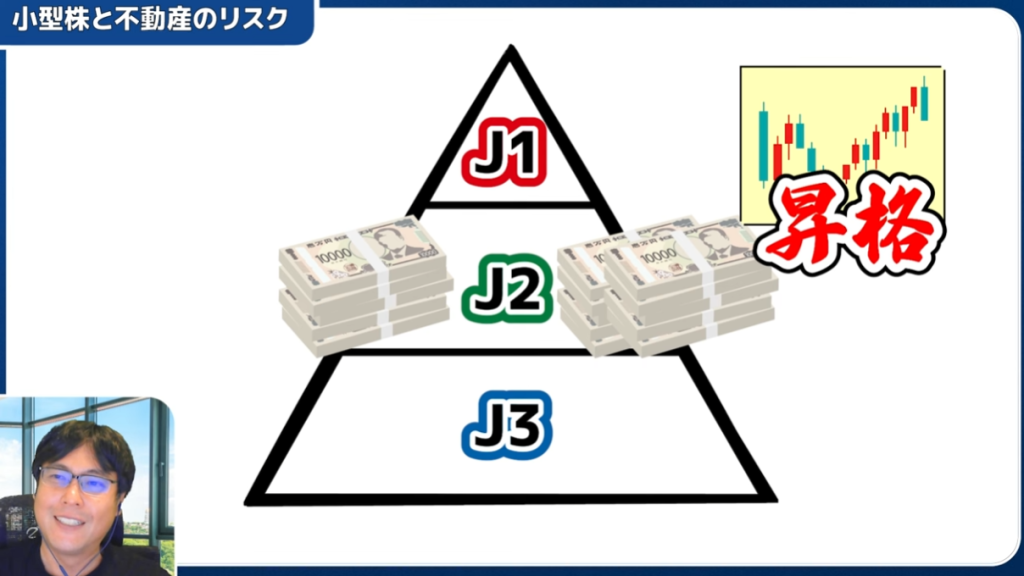

確かに魅力的ですが、ここには大きな構造的な問題があります。サッカーのリーグ制度で例えてみましょう。

J2でめちゃくちゃ活躍したチームはどうなりますか?J1に昇格しますよね。つまり、小型株投資信託から「卒業」してしまうのです。

小型株カテゴリーに投資するということは:

- 10倍になった優秀な銘柄 → 大型株カテゴリーに移動(卒業)

- パフォーマンスの悪い銘柄 → 小型株カテゴリーに残留

- 破綻した企業 → 大型株から小型株カテゴリーに降格

永続的に小型株投資を続ける限り、この「優秀な銘柄が抜けていく」構造からは逃れられません。

個別株投資の難しさ

「それなら個別で小型株を選べばいい」と思うかもしれませんが、これも簡単ではありません。10倍・100倍になる企業は、100社のうち1〜2社程度。残りは平凡か、最悪の場合は破綻してしまいます。

バリュー株・REIT投資信託の現実

バリュー株が安い本当の理由

バリュー株投資信託も人気の選択肢の一つです。「割安に放置されている株が将来化けるはず」という期待からです。

しかし、なぜその株は割安なのでしょうか?

例えば、NVIDIAのPER(株価収益率)が50倍、フィリップモリスが20倍だとします。確かにフィリップモリスの方が「割安」に見えますが、フィリップモリスが人口増加なしに2倍・3倍の成長を遂げる可能性は低いでしょう。

割安株 ≒ 成長余地が限られた株という側面があり、結果的にS&P500のような成長株中心のインデックスには及ばないケースが多いのです。

REIT投資の構造的制約

不動産投資信託(REIT)も同様です。不動産はオールドエコノミーの典型で、賃料収入がベースとなります。

500億円のマンションを購入しても、賃料が入らなければキャッシュフローは0円です。しかも、一度REITに組み入れた不動産は簡単に売却できません。基本的には保有し続けてオペレーションで利益を出す必要があり、爆発的な成長は期待しにくい構造なのです。

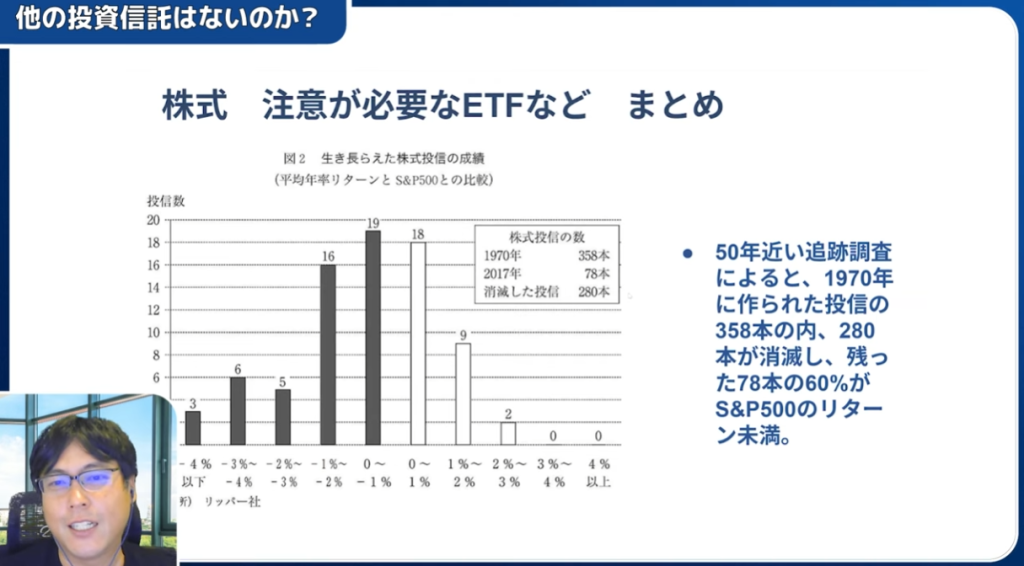

投資信託業界の生存率:衝撃の統計データ

ここで、投資信託業界の厳しい現実を示すデータをご紹介します。

著名な投資理論家バートン・マルキールの調査によると:

1970年代に存在した358本の投資信託のうち

- 280本が消滅(約78%)

- 残った78本のうち、S&P500を上回ったのはわずか27〜30本程度

つまり、投資信託を選ぶということは:

- 約8割の確率で消滅する可能性のあるファンドを選ぶリスク

- 仮に生き残っても、半分以上はS&P500に負ける現実

「Appleを買っておけば1000倍だった」という人がいますが、次のAppleを見つけて投資できる確率は極めて低いのが現実です。10銘柄投資して9銘柄が失敗、1銘柄だけが10倍になるかもしれませんが、それを継続的に行うのは困難です。

コストが投資成果を蝕む深刻な影響

投資信託選びでは、パフォーマンスと同じくらい重要なのがコストです。

信託報酬の恐るべき影響

例を見てみましょう:

- S&P500インデックスファンド:年0.08%

- アクティブファンド:年0.33%〜1%以上

- 購入時手数料:3%+消費税(最悪の場合、売却時にも同様の手数料)

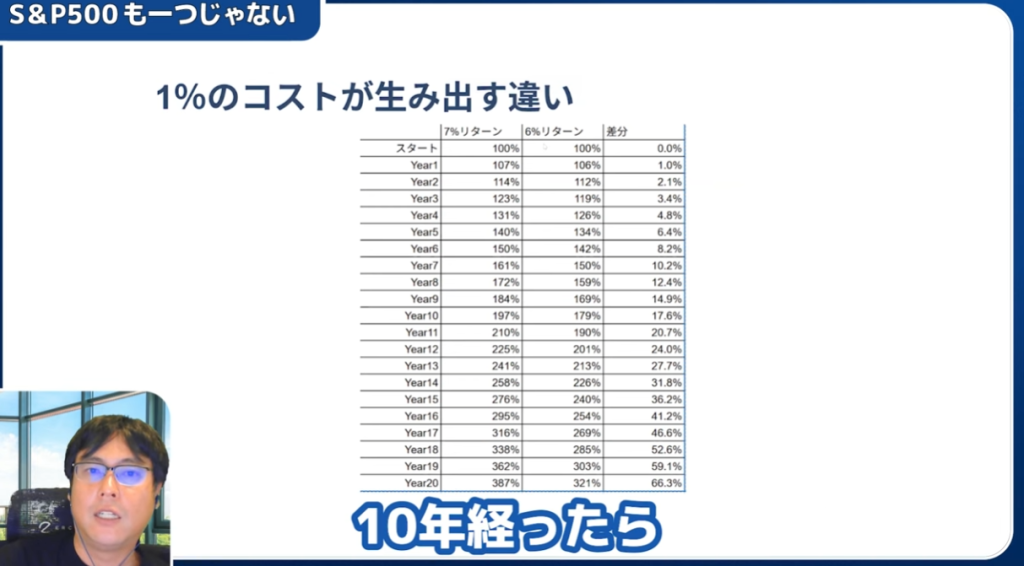

年率7%と年率6%の差(わずか1%の差)が20年後にどうなるか

- 7%で運用:資産は約4倍

- 6%で運用:資産は約3.2倍

- 差額:約66%もの違い

この複利効果による差は長期投資において決定的です。魅力的な商品名の投資信託ほど手数料が高い傾向があり、パフォーマンスで負けてコストでも負ける二重の負けパターンに陥りがちです。

絶対避けるべきレバレッジETFの罠

「2倍・3倍」の仕組みとカラクリ

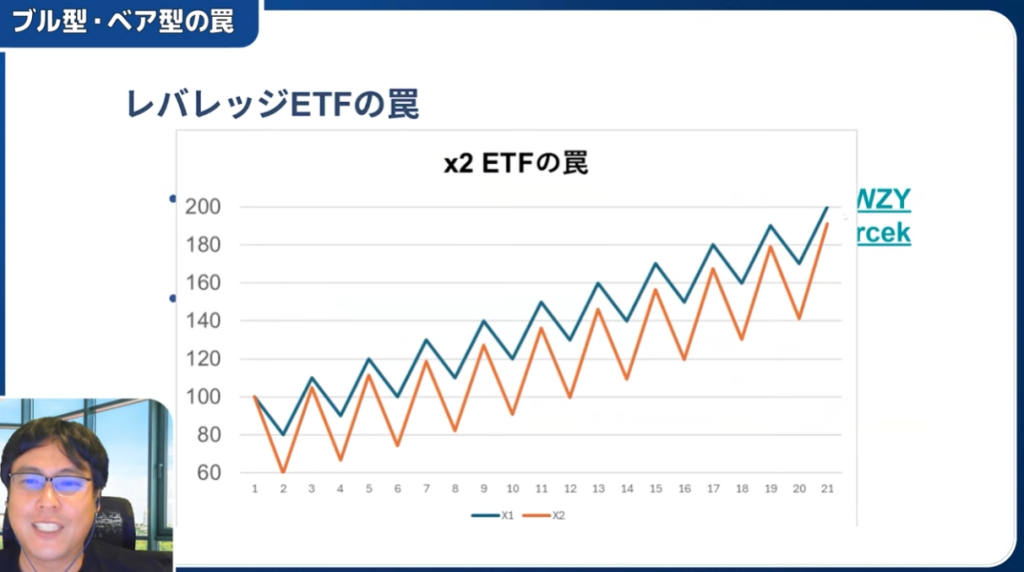

「S&P500の2倍のリターンを目指します!」

魅力的に聞こえるレバレッジETFですが、これは最も危険な金融商品の一つです。

重要な事実:レバレッジETFは累積で2倍になることを保証していません

保証しているのは「日々の動きを2倍にする」ことだけです。

具体的な数値で理解する劣化メカニズム

わかりやすい例で説明しましょう:

通常の投資

- 1日目:100 → 80(-20%下落)

- 2日目:80 → 100(+25%上昇で元の価格に戻る)

2倍レバレッジETF

- 1日目:100 → 60(-40%下落)

- 2日目:60 → 90(+50%上昇だが元の価格に戻らない)

指数が元の水準に戻っているのに、レバレッジETFは90にしかならない。これが「ボラティリティによる劣化」です。

先物取引による追加リスク

レバレッジETFは現物ではなく先物取引を使ってレバレッジを効かせています。先物には満期があるため、定期的に新しい契約に乗り換える必要があり、その度に取引コストが発生します。

実際のデータを見ると、ビットコインの現物ETFと先物ETFでは、わずか1年程度で大きなパフォーマンス差が生まれています。

レバレッジETFの適切な使い方

もしレバレッジETFを使うなら:

- 短期間(数日から数週間)の利用に限定

- 仕組みを完全に理解した上で使用

- 長期保有は絶対に避ける

理解していない場合は絶対に手を出すべきではありません。

結論:王道のS&P500インデックス投資が最強

データが示す結論は明確です:

面白みはないが、S&P500インデックスファンドが最も確実性の高い選択

具体的な推奨商品

日本で購入可能な中で最も資産残高が多く、コストが安いのは: eMAXIS Slim S&P500(信託報酬0.08%程度)

注意点:同じ会社から「eMAXIS S&P500」(信託報酬0.33%)も出ています。必ず「Slim」の方を選んでください。

SBIや楽天などの証券会社では、さらに低コストの選択肢やポイント還元がある場合もありますので、確認してみてください。

まとめ:投資で成功するための心得

魅力的な謳い文句に惑わされない

- 「S&P500を上回る」

- 「高配当でクオリティ」

- 「将来性のある小型株」

- 「割安なバリュー株」

- 「2倍・3倍のレバレッジ」

これらの魅力的な言葉の裏には、多くの場合、構造的な問題やコストの高さが隠れています。

データに基づいた冷静な判断

感情や期待ではなく、長期的なデータと論理的な分析に基づいて投資判断を行うことが重要です。

複雑で魅力的な戦略よりも、シンプルで理解しやすい戦略の方が長期的には優れた結果をもたらすことが多いのです。

投資において「面白い」と「儲かる」は必ずしも一致しません。

数多くのヘッジファンドや投資信託が挑戦し続けているにも関わらず、王道のS&P500インデックスファンドを継続的に上回り続けることの難しさが、この現実を物語っています。

投資の世界では、地味でも確実な道を選ぶ勇気こそが、最終的な成功への鍵となるのです。